Download

1 / 221

2.26k likes | 2.68k Views

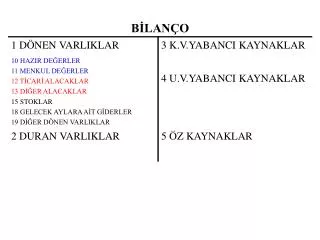

DÖNEN VARLIKLAR. Dönen varlıklar, nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık kalemlerinden oluşur. 10- HAZIR DEĞERLER 11- MENKUL KIYMETLER

E N D

Dönen varlıklar, nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık kalemlerinden oluşur. 10- HAZIR DEĞERLER 11- MENKUL KIYMETLER 12- TİCARİ ALACAKLAR 13- DİĞER ALACAKLAR 15- STOKLAR 18- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19- DİĞER DÖNEN VARLIKLAR

Hazır Değerler Hazır değerler, işletmede nakit olarak elde veya bankada bulunan varlıklar ile değer kaybına uğramaksızın istendiği anda paraya çevrilme olanağı bulunan varlıklardır.

Hazır Değerler 100- KASA 101- ALINAN ÇEKLER 102- BANKALAR 103- VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞER HAZIR DEĞERLER

Hazır Değerler100- KASA HESABI • Bu hesap, işletmenin elinde bulunan ulusal ve yabancı paraların TL. karşılığının işlenmesi için kullanılır. • Kasa Hesabı’na işletmenin elindeki ulusal paralar, paranın üzerinde yazılı olan (itibari) değer üzerinden, yabancı paralar ise Merkez Bankası’nca belirlenen kurlar üzerinden TL’ye çevrilerek kaydedilir.

NAKİT PARA İşletme içinde İşletme dışında 100 KASA 102 BANKALAR

KASAYA PARA GİRİŞİ Yevmiye Defteri Defteri Kebir B A 100 KASA B A 100 KASA X X .... BANKAYA PARA GİRİŞİ Yevmiye Defteri Defteri Kebir B A 102 BANKALAR B A 102 BANKALAR X X ....

KASADAN PARA ÇIKIŞI Yevmiye Defteri Defteri Kebir B A 100 KASA B A X .... 100 KASA X BANKADAN PARA ÇIKIŞI Yevmiye Defteri Defteri Kebir B A 102 BANKALAR B A X .... 102 BANKALAR X

Örnek 1: Tunçok işletmesinin 01.08.200X tarihli kasa ile ilgili işlemleri aşağıda verilmiştir. a) 50.000.- TL.lik peşin mal satılmış; mal bedeli ve ayrıca % 18 KDV peşin tahsil edilmiştir. b) A Bankasına 15.000.-TL. yatırılmıştır. c) 3.600.- TL.si KDV olmak üzere toplam 23.600.- TL.lik malı peşin satın almıştır. d) Şubat ayı kira bedeli olarak 5.000.- TL. ödemiş, bu tutar üzerinden % 20 GV kesintisi yapmıştır. (Kiralanan duran varlık özel şahsa ait ise kira bedeli üzerinden % 20 GV kesintisi yapılır. Kiralanan varlık bir başka işletmenin aktifinde kayıtlı ise kira bedeline % 18 KDV uygulanır.)

100 KASA 100.00 TL Kasası 100.01 € Kasası 100.02 $ Kasası 100.03 YEN Kasası 100.04 ....... Kasası KAMBİYO: dönüştürme Yabancı Paralar Efektiflerin muhasebe kayıtlarına alınabilmesi için TL’ye dönüştürülmesi gerekir KUR T.C.M.B. Efektif alış kuru esas alınır Efektif: Kağıt ve madeni yabancı paralar... Döviz: Yabancı parayla düzenlenen çek, senet...

Fiyat Yabancı Paraların elden çıkarılması (bozdurulması) durumunda şu üç farklı sonuç ortaya çıkabilir: KUR • Alıştaki Kur < Satıştaki Kur ise; 646 KAMBİYO ve BORSA DEĞER ARTIŞ KARLARI 2. Alıştaki Kur > Satıştaki Kur ise; 656 KAMBİYO ve BORSA DEĞER AZALIŞ ZARARLARI 3. Alıştaki Kur = Satıştaki Kur ise; KAR / ZARAR yok demektir. Zaman € Alış 1,58 € Satış 1,60

Örnek 2: a) Rüya Tatil İşletmesi 05.05.200X tarihinde müşterisi Önder Tetik’in borcuna karşılık verdiği 800 Amerikan Doları ($) nı almıştır. O tarihte 1 $= 1.400 TL. dır. b) İşletme 10.06.200X tarihinde kasasında bulunan dolarlardan 200 $ nı ulusal paraya çevirerek “C” Bankasına yatırmıştır. O tarihte 1 $ = 1.410 TL.dır.

ÖRNEK: 01.10.200X tarihinde 10.000 € alınmıştır (1 € = 2,160 TL). • 10.10.200X tarihinde 1000 € bozdurulmuştur (1 € = 2,100 TL). • 15.10.200X tarihinde 8000 € bozdurulmuştur (1 € = 2,200 TL). • Dönem sonunda mevcut efektif değerlemeye tabi tutulmuştur (1 € = 2,300 TL). 0 01.10.200X 100 KASA ( 100.01 € KASASI) 21.600,- 10.000€ x 2,160 TL/€ 100 KASA( 100.00 TL KASASI) 21.600,- 10.10.200X 1 2.100,- 1.000€ x 2.100 TL/€ 100 KASA (100.00 TL KASASI) 656 KAMBİYO VE BOR. DEĞ. AZ. ZAR. 60,- 100 KASA ( 100.01 € KASASI) 2.160- 1.000€ x 2.160 TL/€ 15.10.200X 2 100 KASA (100.00 TL KASASI) 17.600,- 8.000€ x 2,200 TL/€ 100 KASA ( 100.01 € KASASI) 17.280,- 8.000€ x 2,160 TL/€ 646 KAMBİYO VE BOR. DEĞ. ART. KAR. 320,- 31.12.200X 3 100 KASA ( 100.01 € KASASI) 140 1.000€ x 0,140 TL/€ (2,300€ - 2,160€ = 0,140) 646 KAMBİYO VE BOR. DEĞ. ART. KAR. 140,-

Hazır Değerler101.ALINAN ÇEKLER HESABI • Alınan çekler hesabı, gerçek ve tüzel kişiler tarafından alınıp da, henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlendiği bir hesaptır.

101.ALINAN ÇEKLER HS. Çek alındığında Çek ciro edildiğinde Çek tahsil edildiğinde Çek geri verildiğinde !!! Türk Ticaret Kanunu’na göre bir kambiyo senedi olarak belirtilen çekte vade yoktur ve normal şartlar altında bankaya götürüldüğünde tahsil edilebilecek bir hazır değer niteliğindedir.

Hesabın işleyişi : • Alınan çekler hesabı, alınan çeklerin üzerinde yazılı olan (itibari) değerleri ile borçlanır, bankadan tahsil edilmesi, ciro edilmesi veya geri verilmesi halinde alacaklanır. Alınan çekler hesabı ya borç kalanı verir veya kalan vermez. Hesabın kalanı işletmenin elindeki henüz tahsil edilmemiş mevcut çeklerin toplam tutarını gösterir.

Örnek 3: a) A işletmesi 15.05.200X tarihinde 360 TL.sı KDV olmak üzere toplam 2.360 TL.ya mal satmıştır. Bu satış karşılığında alıcıdan ayrı bankalara ait 800 TL., 1.000 TL. ve 560 TL. tutarlı üç çek almıştır. b) İşletme 16.05.200X tarihinde 126 TL.si KDV olmak üzere toplam 826 TL.lık mal satın almıştır. Karşılığında daha önce aldığı 800 TL. tutarlı çeki ciro etmiş kalan borcunu peşin ödemiştir. c) 18.05.200X tarihinde, daha önce alıcıdan aldığı 1.000 TL. tutarlı çeki bankaya ibraz ederek tahsil etmiştir.

Hazır Değerler102. BANKALAR HESABI • Bankalar hesabı, işletmeler tarafından yurtiçi ve yurtdışı banka ve benzeri finans kurumlarına yatırılan ve çekilen paraların izlendiği aktif karakterli bir hesaptır. • Bankalar hesabında izlenen mevduat kayıtlı değer ile değerlenir.

102.BANKALAR HS. -Bankaya Para Yatırıldığında - Bankadaki para da artış yaratan işlemler olduğunda -Bankadan para çekildiğinde - Bankadaki parada azalış yaratan işlemler olduğunda

Hesabın İşleyişi : • İşletme veya üçüncü kişilerce işletmenin bankadaki hesabına para olarak yatırılan değerler 102- Bankalar Hesabının borcuna, çekilen tutarlar ile üçüncü kişilerce tahsil edildiği anlaşılan çek ve ödeme emirleri tutarları hesabın alacağına kaydedilir. Hesabın borç kalanı işletmenin bankadaki toplam mevduatını gösterir.

Örnek 4 :A İşletmesinin banka ile ilgili işlemleri aşağıda verilmiştir. a) İşletme, 2.9.200X tarihinde, “A” Bankasında bir hesap açtırarak 4.000 TL. yatırmıştır. b) 6.9.200X tarihinde, alıcı D.Özgen’in borcuna karşılık işletmenin “B” Bankasındaki hesabına 3.250.- TL. yatırdığı bankadan alınan dekonttan öğrenilmiştir. c) 11.9.200X tarihinde, 7.000.- TL. tutarındaki bir alacak senedi (bono)“A” Bankasına 300.-TL. eksiğine iskonto ettirilmiş ve banka senedin net tutarını hesabımıza yatırmıştır. d) 22.9.200X tarihinde, “A” Bankasına verilen bir ödeme emri ile satıcı A. Uğur’un aynı banka nezdindeki hesabına 4.600.-TL. virman yaptırılmıştır. !!! Dekont : Bankaların, işletmelerin cari hesaplarına yaptıkları kayıtları ve bunlarla ilgili bilgileri hesap sahiplerine bildirmek üzere gönderdikleri basılı belgeye denir.

Örnek 5: B İşletmesi 06.09.200X tarihinde bazı ödemeleri yapmak üzere “C” Bankası nezdindeki cari hesaptan 8.000 TL. çekmiştir. Örnek 6: A İşletmesi 10.9.200X tarihinde daha önce mal satışı nedeniyle alıcı B. Güneş’ten aldığı 5.000.- TL. tutarlı çek’i hesaba geçirilmek üzere “X” Bankasına ciro etmiş, banka çek bedelini aynı gün hesabımıza geçtiğini bildirmiştir. !!!CİRO: İşletme kendi çekini vermek yerine daha önce bir müşterisinden aldığı çeki borcu olduğu kişi ya da kuruma verirse buna ciro etmek denir.

Hazır Değerler103.VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) Verilen Çekler ve Ödeme Emirleri Hesabı, işletmelerin üçüncü kişilere bankalardan çekle veya ödeme emri ile yaptığı ödemelerin izlendiği aktifi düzenleyici bir hesaptır. Bu hesap Maliye ve Gümrük Bakanlığı’nın yayınlamış olduğu tek düzen hesap planında da “aktifi düzenleyici bir hesap” olarak Bankalar Hesabı’nın altında bir indirim kalemi olarak yer almaktadır.

103.VERİLEN ÇEKLER ÖDEME EMİRLERİ HS. -Çek ödendiğinde -Çek verildiğinde

Hesabın İşleyişi : • Kişilere çek ve ödeme emri verildiğinde 103- Verilen Çekler ve Ödeme Emirleri Hesabının alacağına, çek ve ödeme emirlerinin bankadan tahsil edildiği anlaşıldığında bu hesabın borcuna kayıt yapılır. Hesabın alacak kalanı, işletme tarafından keşide edilen ancak alacaklısı tarafından henüz tahsil edilmeyen çek veya çeklerin toplam tutarını gösterir.

NAKİT PARA YERİNE Çek verilebilir Çek alınabilir 103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ (-) 101 ALINAN ÇEKLER Kendi Çeki 101 ALINAN ÇEKLER Müşteri Çeki CİRO: İşletme kendi çekini vermek yerine daha önce bir müşterisinden aldığı çeki de para yerine verebilir...

ÇEK ALINIŞI Yevmiye Defteri Defteri Kebir B A 101 ALINAN ÇEK. B A 101 ALINAN ÇEK. X X .... ALINAN ÇEKİN TAHSİLİ veya CİRO EDİLMESİ Yevmiye Defteri Defteri Kebir B A 101 ALINAN ÇEK. B A X .... 101 ALINAN ÇEK. X

ÇEK VERİLİŞİ Yevmiye Defteri Defteri Kebir B A 103 VER.ÇEK.(-) B A .... X 103 VERİLEN ÇEK.(-) X VERİLEN ÇEKİN ÖDENMESİ (Banka tarafından) Yevmiye Defteri Defteri Kebir B A 103 VER.ÇEK.(-) B A X 103 VERİLEN ÇEK.(-) X 102 BANKALAR X

Örnek 7: a) Aydos İşletmesi 10.10.200X tarihinde, ticari borçlusu olan “D” İşletmesi lehine “A” Bankasındaki mevduatı üzerine 4.500.- TL. tutarlı bir çek keşide etmiştir. b) 14.10.200X tarihinde, “D” İşletmesinin çek tutarını tahsil ettiğine ilişkin “A” Bankasından dekont gelmiştir. c) 20.10.200X tarihinde, işletme 5.000.- TL. tutarında mal satın almıştır. Karşılığında, 900. TL. sı KDV olmak üzere 5.900.- TL.lık bir çek keşide etmiştir.

Hazır Değerler108.DİĞER HAZIR DEĞERLER HESABI Nitelikleri itibariyle hazır değer sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek banka ve posta havaleleri (yoldaki paralar) gibi değerleri içeren aktif karakterli bir hesaptır. - Vadesi Gelmiş Kuponlar - Pullar - Tahsil Edilecek Banka ve Posta Havaleleri - Diğer Çeşitli Hazır Değerler

Hesabın İşleyişi : 108- Diğer Hazır Değerler Hesabı bu değerler elde edildiğinde borçlanır, elden çıkarıldığında alacaklanır. Hesabın borç kalanı işletmede bulunması gereken diğer hazır değerlerin toplam tutarını gösterir.

Vadesi Gelmiş Kuponlar • İşletmenin elinde bulunan hisse senetleri, tahviller vb. menkul kıymetlerin vadesi gelmiş kuponları tahsil edilinceye kadar bu hesapta izlenir.

Örnek 8a: Ender İşletmesi 31.12.200X tarihinde, 1 Ocak –31 Aralık faiz dönemli 15.000.- TL. nominal değerli % 20 faizli devlet tahvilinin vadesi dolan kuponlarını keserek tahsil edilmek üzere kuponlar portföyüne almıştır.

Örnek 8b: Ender İşletmesi ertesi yıl 03.01.200X tarihinde portföye alınan faiz kuponlarını tahsil etmiştir.

Pullar • İşletme faaliyetlerinde kullanılmak üzere satın alınan pullar bu hesapta izlenir. İşletme ihtiyacı için satın alınan damga, posta ve harç pulları üzerinde yazılı değerleriyle kaydedilir. Önemli bir tüketimi olmayan işletmeler pulları satın aldıklarında doğrudan 770- Genel Yönetim Giderleri Hesabı’na da gider kaydı yapabilirler.

Örnek 9a: Aydos İşletmesi 15.11.200X tarihinde 2.000.-TL.lık damga ve 5.000.- TL.lık posta pulu satın almıştır. Örnek 9b: Ay sonunda damga pullarının 1.500.-TL.lık ve posta pullarının da 3.200.-TL.lık kısmının kullanıldığı belirlenmiştir.

Tahsil Edilecek Banka ve Posta Havaleleri • İşletmenin aldığı ve henüz tahsil etmediği banka ve posta havaleleridir. Bu değerlerin Kasa Hesabı’na alınması hatalı bir uygulama olacağından; dönemin son günü işletmeye gönderilmiş ancak henüz tahsil edilmemiş banka ve posta havalelerinin geçici bir hesaba kaydedilmesi gerekir.

Örnek 10 : a) Evrim Ticaretevi 04.10.2007 tarihinde gelen ihbarnameden alıcı A. Günal’ın borcuna karşılık 9.500.- TL. havale gönderdiğini öğrenmiş ve aynı ta-rihte sürekli çalıştığı “B” Bankasına bu havaleyi tahsil etmesi isteğini bildirmiştir. b) “B” Bankasının havaleyi tahsil ettiği ve havale bedeli olan 9.500.-TL.’yı işletmenin bankadaki hesabına yatırdığını bildiren dekont, 09.10.2007 tarihinde gelmiştir.

Dönen varlıklar, nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık kalemlerinden oluşur. 10- HAZIR DEĞERLER 11- MENKUL KIYMETLER 12- TİCARİ ALACAKLAR 13- DİĞER ALACAKLAR 15- STOKLAR 18- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19- DİĞER DÖNEN VARLIKLAR

Menkul Kıymetler • Menkul kıymetler (securities); kamu tüzel kişileri ya da anonim şirketler tarafından alacak veya ortaklık haklarını temsil etmek üzere, nakit veya ayın karşılığında; belli şekil şartlarını haiz olarak, standart tipte, çok sayıda ve orta veya uzun vadeli olarak seri halinde ihraç edilen, devamlılık arz eden dönemsel gelir sağlayan ve piyasada tedavül eden ve hukuken kıymetli evrak hükmündeki belgelerdir.

Menkul Kıymetler 110- HİSSE SENETLERİ 111- ÖZEL KESİM TAHVİL, SENET VE BONOLARI 112- KAMU KESİMİ TAHVİL, SENET VE BONOLARI 113- 114- 118- DİĞER MENKUL KIYMETLER 119- MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Menkul kıymetler grubuna dahil kıymetli evrakın her birinin kendi özellikleri bulunmakla beraber, bazı ortak niteliklere sahiptirler. Bunları aşağıdaki şekilde özetlemek olasıdır: 1) Menkul kıymetler hukuken kıymetli evrak niteliğindedir, 2) Standart ve yuvarlak meblağlı, misli nitelikte, belli şekil şartlarına haiz kıymetlerdir, 3) Genelde çok sayıda ihraç edilip halka arz edilen kitle senetleridir; bono, poliçe gibi tek bir ticari ilişki için düzenlenmezler, 4) Az veya çok devamlılık arz ederler, 5) Alacak ya da ortaklık haklarını temsil ederler, 6) Periyodik (dönemsel) gelir sağlarlar, 7) Her birinin bir itibari (nominal-üzerinde yazılı) değeri bir de piyasada arz ve talebin oluşturduğu piyasa değeri vardır, 8) Menkul kıymetler nama ve hamiline yazılı olabilirler.

MENKUL KIYMETLER Hisse Senedi Tahvil – Senet – Bono Bir A.Ş.’nin (sermaye) hisselerini temsil eden belge Bir A.Ş.’nin borçlarını temsil eden belge Özel Sektör Kamunun borçlarını temsil eden belge Devlet

Faiz TAHVİL SENET BONO ..... ANONİM ŞİRKETİNİN BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BORÇ SERMAYE HİSSE SENEDİ Kar/Zarar

MENKUL KIYMETLER Hisse Senedi Tahvil – Senet – Bono 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL SENET VE BONOLARI Özel Sektör 112 KAMU KESİMİ TAHVİL SENET VE BONOLARI Devlet

..... ANONİM ŞİRKETİNİN BİLANÇOSU Özel 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR TAHVİL SENET BONO HİSSE SENEDİ

..... ANONİM ŞİRKETİNİN BİLANÇOSU Özel 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR TAHVİL SENET BONO HİSSE SENEDİ BİZİM ŞİRKETİN BİLANÇOSU MENKUL KIYMETLER 110 HİSSE SENETLERİ Kamu 111 ÖZEL KESİM TAHVİL SENET VE BONOLARI DEVLET TAHVİLİ HAZİNE BONOSU 112 KAMU KESİMİ TAHVİL SENET VE BONOLARI

HİSSE SENEDİ ALINIŞI Yevmiye Defteri Defteri Kebir B A 110 HİSSE SENET. B A 110 HİSSE SENET. X X .... HİSSE SENEDİNİN ELDEN ÇIKARILMASI Yevmiye Defteri Defteri Kebir B A 110 HİSSE SENET. B A X .... 110 HİSSE SENET. X

TAHVİL, SENET VEYA BONO ALINIŞI Yevmiye Defteri Defteri Kebir B A 111/112...TAHVİL... B A 111 / 112 ...TAHVİL... X X .... TAHVİL, SENET VEYA BONONUN ELDEN ÇIKARILMASI Yevmiye Defteri Defteri Kebir B A 111/112...TAHVİL... B A X .... 111 / 112 ...TAHVİL... X

Menkul kıymetlerin alış fiyatları ile satış fiyatları arasında oluşan olumlu farklar şu hesaba kaydedilir: 645 MENKUL KIYMET SATIŞ KARLARI Menkul kıymetlerin alış fiyatları ile satış fiyatları arasında oluşan olumsuz farklar şu hesaba kaydedilir: 655 MENKUL KIYMET SATIŞ ZARARLARI