Download

1 / 12

221 likes | 805 Views

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa. Pengertian SPT.

E N D

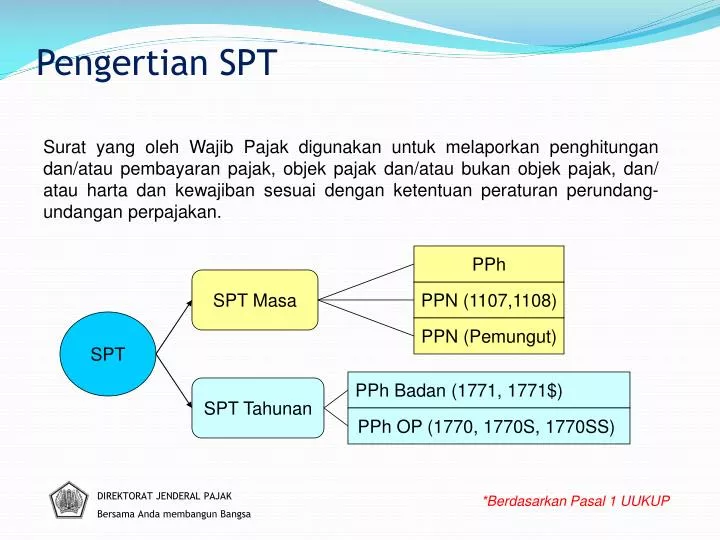

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Pengertian SPT Surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. PPh SPT Masa PPN (1107,1108) SPT PPN (Pemungut) PPh Badan (1771, 1771$) SPT Tahunan PPh OP (1770, 1770S, 1770SS) *Berdasarkan Pasal 1 UUKUP

KPP DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa KewajibanMenyampaikan SPT Benar Mengisi Lengkap Jelas WP Menandatangani Tempat terdaftar Menyampaikan Tempat dikukuhkan Tempat lain Mobil Pajak, Pojok Pajak, Drop Box *Berdasarkan: Pasal 3 UUKUP PER-179/PJ/2007

KPP Tempat Pengambilan SPT DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Tempat & Cara Lain Pengambilan SPT Hardcopy Softcopy www.pajak.go.id *Berdasarkan PMK Nomor 181/PMK.03/2007

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Penandatangan SPT Biasa Wajib Pajak Stempel Pihak yang menandatangani SPT Elektronik Kuasa Wajib Pajak DalamhalWajibPajakmenunjukseorangkuasa, suratkuasakhususharusdilampirkanpada SPT *Berdasarkan Pasal 4 UUKUP

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa SPT Dianggap Tidak Disampaikan SPT tidak ditandatangani SPT tidak sepenuhnya dilampiri keterangan dan/atau dokumen yang disyaratkan SPT LB disampaikan setelah 3 tahun sesudah berakhirnya Masa Pajak, bagian Tahun Pajak atau Tahun Pajak, dan WP telah ditegur secara tertulis SPT disampaikan setelah dilakukan pemeriksaan atau diterbitkan SKP SPT dianggap tidak lengkap atau tidak jelas *Tidak melampirkan laporan keuangan yang diaudit oleh Akuntan Publik Berdasarkan Pasal 3 dan 4 UU KUP

DIREKTORAT JENDERAL PAJAK SPT Tidak Lengkap/Tidak Jelas,Dianggap Tidak Disampaikan NPWP atau nama atau alamat WP/PKP tidak dicantumkan dalam SPT Induk tidak lengkap /tidak Jelas tidakditandatangani WP/Kuasa/PKP ditandatangani oleh kuasa WP tetapi tidak dilampiri dengan Surat Kuasa Khusus SPT Induk yang diisi tidak lengkap SPT KB tetapi tidak dilampiri SSP • Berdasarkan: • Pasal 4 UUKUP • PMK Nomor 185/PMK.03/2007 • KEP - 49/PJ/2003

DIREKTORAT JENDERAL PAJAK SPT Tidak Lengkap/Tidak Jelas,Dianggap Tidak Disampaikan SPT tidak/kurang disertai dg lampiran pada Formulir Baku dan/atau Yang Disyaratkan Terdapatlampiran yang tidakdiisidengan lengkap tidak lengkap /tidak Jelas e-SPT digital yang hanya menyampaikan SPT Induk tanpa disertai media digital Data e-SPT ≠ Data hasil cetakan e-SPT disampaikan via jaringan komunikasi data tanpa Berita Acara Penyampaian Data • Berdasarkan: • PMK Nomor 185/PMK.03/2007 • KEP - 49/PJ/2003

DIREKTORAT JENDERAL PAJAK SPT Tdk Lengkap/Tdk Jelas,Dianggap Tidak Disampaikan Loading atas e-SPT tidak dapat diproses pada aplikasi SIP/SAPT tidak lengkap /tidak Jelas e-SPT yang elemen-elemen data digitalnya tidak diisi atau diisi tetapi tidak lengkap • Berdasarkan: • PMK Nomor 185/PMK.03/2007 • KEP - 49/PJ/2003

Sanksi karena tidak memenuhi kewajiban penyampaian SPT PIDANA MENIMBULKAN KERUGIAN PADA PENDAPATAN NEGARA Karena kealpaan setelah perbuatan yg pertama (sbgmana dimaksud dlm pasal 13 A) tdk menyampaikan SPT/ menyampaikan SPT tetapi isinya tdk benar/tdk lengkap, / melampirkan keterangan yg isinya tdk benar, didenda paling sedikit 1 kali&paling banyak 2 kali jumlah pajak terutang yang tidak/ kurang dibayar, / dipidana dgn pidana kurungan paling singkat 3 bln/paling lama 1 tahun. (Pasal 38 UU KUP) Dengan sengaja tdk menyampaikan SPT/ menyampaikan SPT &/ keterangan yg isinya tdk benar / tdk lengkap, dipidana dgn pidana penjara paling singkat 6 bln & paling lama 6 tahun dan denda paling sedikit 2 kali & paling banyak 4 kali jumlah pajak terutang yg tdk atau kurang dibayar. (Pasal 39 ayat (1 huruf c & d) UU KUP)

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa Dikecualikan dari KewajibanPenyampaian SPT Dikecualikan dari kewajiban menyampaikan SPT adalah WP PPh tertentu : WP OP yang dalam satu Tahun Pajak menerima / memperoleh penghasilan neto <PTKP SPT Tahunan PPh WPOP WP OP yangtidakmenjalankankegiatanusahaatautidakmelakukanpekerjaanbebas. SPT Masa PPh Pasal 25 *Berdasarkan PMK Nomor 183/PMK.03/2007

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa SPT untuk Beberapa Masa Wajib Pajak dengan kriteria tertentu dapat melaporkan beberapa Masa Pajak dalam 1 SPT Masa WPOP Dalam Negeri Peredaran usaha/ peredaran bruto < 600 juta WP OP Wajib Pajak usaha kecil 100% WNI Peredaran usaha < 900 juta WP Badan • Wajib Pajak • di daerah tertentu *Berdasarkan PMK Nomor 182/PMK.03/2007

DIREKTORAT JENDERAL PAJAK Bersama Anda membangun Bangsa TERIMA KASIH