Download

1 / 6

90 likes | 353 Views

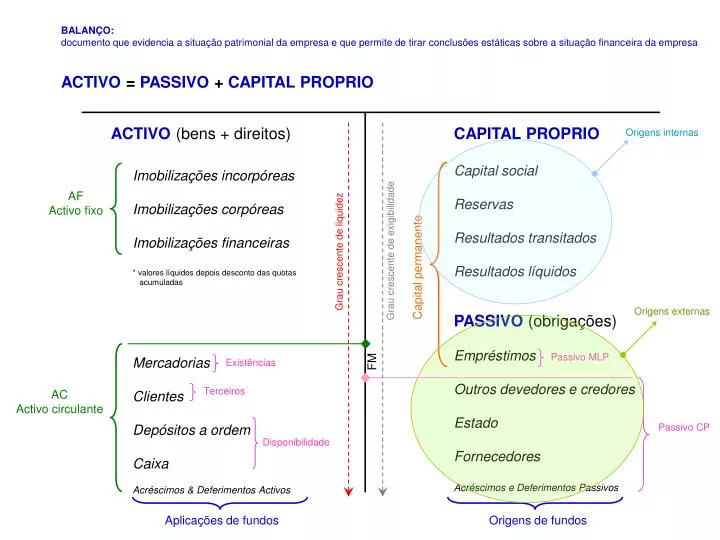

BALANÇO: documento que evidencia a situação patrimonial da empresa e que permite de tirar conclusões estáticas sobre a situação financeira da empresa ACTIVO = PASSIVO + CAPITAL PROPRIO. ACTIVO (bens + direitos). CAPITAL PROPRIO Capital social Reservas Resultados transitados

E N D

BALANÇO: documento que evidencia a situação patrimonial da empresa e que permite de tirar conclusões estáticas sobre a situação financeira da empresa ACTIVO= PASSIVO + CAPITAL PROPRIO ACTIVO (bens + direitos) CAPITAL PROPRIO Capital social Reservas Resultados transitados Resultados líquidos Origens internas Imobilizações incorpóreas Imobilizações corpóreas Imobilizações financeiras * valores líquidos depois desconto das quotas acumuladas Mercadorias Clientes Depósitos a ordem Caixa Acréscimos & Deferimentos Activos AF Activo fixo Grau crescente de exigibilidade Grau crescente de liquidez Capital permanente PASSIVO (obrigações) Empréstimos Outros devedores e credores Estado Fornecedores Acréscimos e Deferimentos Passivos Origens externas Passivo MLP FM Existências Terceiros AC Activo circulante Passivo CP Disponibilidade Aplicações de fundos Origens de fundos

RACIOS DE SITUAÇÃO FINANCERIA DE CP RLG 1,5 Recursos + folga adequada 1 < RLG < 1,5 Recursos + folga não adequada RLG = 1 Recursos + folga ausente RLG < 1 Nem recursos, nem folga Activo circulante RLG (RACIO DE LIQUIDEZ GERAL) Avalia a capacidade da empresa em termos estáticos em fazer face aos seus compromissos de curto prazo = Passivo CP Activo circulante - Existências RLR (RACIO DE LIQUIDEZ REDUZIDA) Avalia a capacidade da empresa em termos estáticos em fazer face aos seus compromissos de curto prazo sem recorrer a vendas adicionais = RLR 1 Passivo CP Disponibilidade Não tem valor padrão (comparar com o valor médio do sector) RLI (RACIO DE LIQUIDEZ IMEDIATA) Avalia a capacidade da empresa em termos estáticos em fazer face aos seus compromissos de curto prazo de forma imediata = Passivo CP

RACIOS DE SITUAÇÃO FINANCERIA DE MLP RAF 0,33 para Portugal mais adequado 0,25 a partir de 0,2 podia-se pedir ajuda comunitária Capital Próprio RAF (RACIO AUTONOMIA FINANCEIRA) = Activo Total RCAF 1 ou seja FM 0 Capital Permanente RCAF (RACIO DE COBERTURA ACTIVO FIXO) = Activo Fixo RST 0,5 Redundante com o RAF Capital Próprio RST (RACIO DE SOLVABILIDADE TOTAL) = Passivo

RACIOS DE SITUAÇÃO ECONOMICA Resultado Liquido RLV (RENTABILIDADE LIQUIDA DAS VENDAS) = Vendas Comparação com os valores médios do sector Resultado Operacional ROV (RENTABILIDADE OPERACIONAL DAS VENDAS) = Vendas Resultado Bruto RBV (RENTABILIDADE BRUTA DAS VENDAS) = Vendas RCP taxa de remuneração dos activos sem risco (por exemplo obrigações do tesouro) Resultado Liquido RCP (RENTABILIDADE CAPITAL PROPRIO) = Capital Próprio

RACIOS DE FUNCIONAMENTO Mercadorias Vendas Clientes Vendas Vendas Activo Total

DEMONSTRAÇÃO DE RESULTADOS: documento que permite de compreender como se originou o resultado liquido da empresa PROVEITOS- CUSTOS = RESULTADO LIQUIDO PROVEITOS CUSTOS Vendas CMVMC Custos das Mercadorias Vendidas e dos Materiais Consumidos Prestação de Serviços FS Fornecimentos de Serviços Externos Proveitos Suplementares Impostos Proveitos e Ganhos Financeiros Custo com o Pessoal Proveitos e Ganhos Extraordinários Amortizações do Exercício Provisões Custos e Perdas Financeiras Custos e Perdas Extraordinárias RESULTADOS LIQUIDOS