Download

1 / 57

621 likes | 1.37k Views

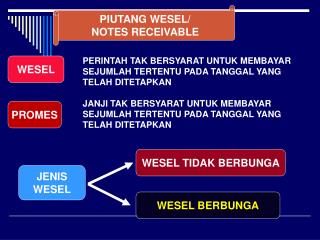

PIUTANG WESEL. Definisi Receivable /Piutang. Hak memperoleh (klaim ) uang dari Entitas lain. Pembagian Receivable (Piutang). Piutang yang didukung oleh instrumen kredit resmi seperti promes. Notes Receivable. Piutang yang tidak didukung instrumen kredit resmi, melainkan

E N D

Definisi Receivable/Piutang Hak memperoleh (klaim ) uang dari Entitas lain

Pembagian Receivable (Piutang) Piutang yang didukung oleh instrumen kredit resmi seperti promes Notes Receivable Piutang yang tidak didukung instrumen kredit resmi, melainkan didukung oleh bukti jual beli biasa seperti penerimaan barang/jasa, kontrak dst. Account Receivable

Contoh Promes $2,500.00 Jakarta, 16 Maret 2001 Sembilan puluh hari setelah hari ini kami berjanji tanpa syarat untuk membayar ke PT ABC dua ribu lima ratus dolar Amerika Serikat dengan bunga 12 % setahun No. 14 jatuh tempo 14 Juni 2001 PT. Tiga Bersaudara Aminuddin Direktur Keuangan

Akuntansi Notes Receivable • Akuntansi saat timbul/menerima promes a. Karena menjual barang / jasa b. Karena ada piutang usaha yang jatuh tempo 2. Akuntansi saat jatuh temp a. Debitur membayar b. Debitur tidak membayar 3. Akuntansi menjual wesel a. Saat menjual wesel b. Saat jatuh tempo debitur tidak membayar a. Karena menjual barang / jasa

Perusahaan menjual jasa/barang secara kredit dan menerima promes Perusahaan menjual barang secara kredit dengan menerima promes senilai Rp. 1.000.000,00 promes 1. 2. Notes Receivable bertambah Apa pengaruhnya Pendapatan penjualan bertambah Notes Receivable 1.000.000 Penjualan 1.000.000

Perusahaan menerima promes atas pelunasan piutang Pada tanggal 2 Januari 2000 menjual jasa secara kredit dan jatuh tempo 2 Februari 2000. Pada tanggal 2 Februari 2000 perusahaan menerima promes senilai Rp. 1.000.000,00 bunga 12 % jatuh tempo 2 Mei 2000 sebagai pelunasan tagihan tersebut 1. 2. Notes Receivable bertambah Apa pengaruhnya Piutang usaha berkurang Notes Receivable 1.000.000 Piutang 1.000.000

Pada tanggal 2 Mei 2000 perusahaan menerima hasil penagihan promes Rp. 1.000.000,00 ditambah bunga 12 % setahun 2/2 2/5 Bunga = 3/12 x 12% x Rp.1.000.000 = Rp.30.000 3 bulan Kas bertambah Rp.1.030.000 Apa pengaruhnya Piutang wesel berkurang Rp.1.000.000 Pendapatan bunga bertambah Rp.30.000 Kas 1.030.000 Piutang wesel 1.000.000 Pendapatan bunga 30.000

Pada tanggal 2 Mei 2000 perusahaan gagal menagih promes Rp. 1.000.000,00 ditambah bunga 12 % Piutang biasa bertambah Rp.1.030.000 Apa pengaruhnya Piutang wesel berkurang Rp.1.000.000 Pendapatan bunga bertambah Rp.30.000 Piutang 1.030.000 Piutang wesel 1.000.000 Pendapatan bunga 30.000

Perusahaan menjual wesel berikut ini pada tanggal 15 Mei 2001 dengan discount 10 % setahun $2,500.00 Jakarta, 16 Maret 2001 Sembilan puluh hari setelah hari ini kami berjanji tanpa syarat untuk membayar ke PT ABC dua ribu lima ratus dolar Amerika Serikat dengan bunga 12 % setahun No. 14 jatuh tempo 14 Juni 2001 PT. Tiga Bersaudara Aminuddin Direktur Keuangan

Langkah-langkah 1. Tentukan nilai saat jatuh tempo 2. Tentukan discount 3. Tentukan uang kas yang diterima 4. Buat Jurnal Nilai jatuh tempo Nilai nominal ditambah dengan bunga Nominal piutang wesel $ 2,500 Bunga 16 Maret s.d. 14 Juni 2001= 2,500 x 12 %x 90/360 $ 75.00 + Nilai pada jatuh tempo $ 2,575.00 1 Discount : 15 Mei s.d. 14 Juni 2001= 2,575 x 10 % x 30/360 21.46 - 2 Jumlah yang diterima $ 2,553,54 3

Piutang wesel berkurang $2,500 Jurnal Nominal piutang wesel $ 2,500 Bunga 16 Maret s.d. 14 Juni 2001= 2,500 x 12 %x 90/360 $ 75.00 + Nilai pada jatuh tempo $ 2,575.00 Discount : 15 Mei s.d. 14 Juni 2001= 2,575 x 10 % x 30/3 $ 21.46 - Jumlah yang diterima $ 2,553,54 1. 2. 3. Kas bertambah $2,553,54 Apa pengaruhnya Piutang wesel berkurang $2,500 Pendapatan bunga bertambah $53.54 Mei 15 Kas 2,553.54 Piutang wesel 2,500 Pendapatan Bunga 53.54

Pada tanggal 14 Juni 2000 Bank gagal menagih promes $2,500 dan Bank menagih pada perusahaan sebesar $2,575. Apa pengaruhnya 1 Timbul piutang usaha ke penerbit promes $2,575 Debit 2. Kas berkurang $2,575 Kredit Juni 14 Piutang 2,575 Kas 2,575

Pada tanggal 3 Maret 2003, Perusahaan menerima sebuah promes nominal Rp.50.000.000,00 dari seorang debitur, bunga 12 % setahun. Apa pengaruhnya 1 Timbul piutang wesel Rp.50.000.000,00 Debit 2. Piutang uasaha berkurang Rp.50.000.000 Kredit 50.000.000 Maret 3 Piutang wesel Piutang 50.000.000

Perhitungan Penjualan wesel Nominal piutang Rp.50.000.000,00 Bunga : 3/3 s.d. 1 Juni = 50.000.000 x 12 % x 90/360= Rp. 1.500.000,00 + Jumlah Rp.51.500.000,00 Discount : 2/5 s.d. 1 Juni = 51.500.000 x 10 % x 30/360 =Rp. 429.166,70 Uang Kas yang diterima Rp.51.070.833,30 Debit Kas bertambah Rp.51.070.833,30 Kreditt Piutang wesel berkurang Rp. 50.000.000,00 - Pendapatan bunga bertambah Rp.1.070.833,30 Kredit Kas Rp. 51.070.833,30 Piutang Wesel Rp.50.000.000,00 Pendapatan bunga Rp. 1.070.833,30

Akuntansi Piutang Biasa/Account Receivable 1. Saat timbulnya Piutang a. Karena menjual barang atau jasa b. Karena memberi pinjaman 2. Saat menerima uang hasil penagihan Piutang 3. Saat menghapus Piutang a. Sebelum menghapus tidak membentuk cadangan kerugian b. Sebelum menghapus telah membentuk cadangan kerugian 4. Menerima piutang yang telah dihapus 5. Menyesuaikan saldo cadangan kerugian piutang

Pada tanggal 5 Januari 2000 perusahaan telah menjual jasa secara kredit kepada salah satu pelanggan sebesar Rp.5.000.000,00 1. 2. Timbul piutang usaha Rp.5.000.000 Apa pengaruhnya Pendapatan jasa bertambah Rp.5.000.000 Piutang Januari 5 5.000.000 Pendapatan Jasa 5.000.000

Misalnya pada tanggal 15 Januari 2000 PT. Angkasa Pura II telah memberi pinjaman kepada pegawai sebesar Rp.500.000,00 1. 2. Timbul piutang pada pegawai Rp.500.000 Apa pengaruhnya Kas berkurang Rp.500.000 Piutang pegawai Januari 15 500.000 Kas 500.000

Misalnya pada tanggal 15 Februari 2000 PT. Angkasa Pura II telah memberi pelunasan piutang ke pegawai sebesar Rp.500.000,00 1. 2. Kas bertambah Rp.500.000 Apa pengaruhnya Piutang pegawai berkurang Rp.500.000 Kas Januari 15 500.000 Piutang pegawai 500.000

Ada piutang yang dihapus Timbul Kerugian Di buku besar belum ada cadangan Kerugian Di buku besar ada cadangan Kerugian Dicatat sebagai Beban Kerugian Piutang Dicatat mengurangi Cadangan

Piutang yang tak dapat ditagih 1 Des 2003 Perusahaan menghapus piutang $1,000.00 Apa pengaruhnya 1. Timbul kerugian $1,000,00 2. Piutang berkurang 1,000.00 Metode Langsung Beban Kerugian Piutang 1,000 Piutang 1,000

Piutang yang tak dapat ditagih 1 Des 2003 Perusahaan menghapus piutang $1,000.00 1. Timbul kerugian $1,000,00 tapi mengurangi cadangan yang telah dibentuk Apa pengaruhnya 2. Piutang berkurang 1,000.00 Metode Cadangan Cadangan Kerugian Piutang 1,000 Piutang 1,000

Menerima Piutang yang sudah dihapus Pada tanggal 15/5 Perusahaan menerima kas dari piutang yang telah dihapus $200.00 1. Kas bertambah $200 Apa pengaruhnya 2. Piutang yang dihapus ternyata diterima $200 1. Batalkan penghapusan yang dulu $200 Cara mencatat 2. Catat penerimaan piutang $200 Metode Langsung Piutang $200 Beban Kerugian Piutang $200 Kas $200 Piutang $200

Menerima Piutang yang sudah dihapus Pada tanggal 15/5 Perusahaan menerima kas dari piutang yang telah dihapus $200.00 1. Kas bertambah $200 Apa pengaruhnya 2. Piutang yang dihapus ternyata diterima $200 1. Batalkan penghapusan yang dulu $200 Cara mencatat 2. Catat penerimaan piutang $200 Metode Cadangan Piutang $200 Cadangan Kerugian Piutang $200 Kas $200 Piutang $200

1. Pada tanggal 31-12-2002 saldo piutang $100,000 ditaksir tak dapat ditagih sebesar 3 %nya. 2. Setelah menyusun LK, ditutup rekening Beban Kerugian Ikhtisar Laba Rugi Beban Kerugian Piutang 3,000 3,000 3,000 Cadangan Kerugian Piutang 3,000 Piutang 100,000

Dihapus piutang $1,000Piutang yang telah dihapus diterima $200 Ikhtisar Laba Rugi Beban Kerugian Piutang Cadangan Kerugian Piutang 1,000 3,000 Kas 200 Piutang 200 100,000 1,000 200 200

Ada apa dengan Rekening Cadangan ? Cadangan Kerugian Piutang 1,000 3,000 200 Menghapus Menerima piutang telah dihapus Saldo rekening Cadangan Kerugian Piutang dapat naik atau turun sehingga perlu disesuaikan

HUBUNGAN PIUTANG DENGAN PENJUALAN Timbulnya piutang bersamaan dengan timbulnya penjualan barang atau jasa Misalkan dijual barang dagangan secara kredit Rp.1.000.000.000,00 Piutang 1.000.000.000 Penjualan 1.000.000.000 Piutang 1,000,000,000 Penjualan 1,000,000,000

MENYESUAIKAN CADANGAN Piutang Penjualan 1.000.000.000 1.000.000.000

Menyesuaikan cadangan Misalkan pada 31 Des Perusahaan menaksir kerugian piutang dimasa yang akan datang 5 % dari penjualan, penjualan kredit tahun ini Rp.1.000.000.000 1. Hitung besarnya kerugian Rp.50.000.000,00 Langkahnya 2. Buat jurnal 1. Timbul kerugian piutang Rp.50.000.000,00 Apa pengaruhnya 2. Cadangan Kerugian Piutang bertambah 50jt. Beban kerugian Piutang 50.000.000 Cadangan Kerugian Piutang 50.000.000

Menyesuaikan saldo cadangan didasarkan saldo piutang Pada akhir tahun saldo piutang Rp.100.000.000 dan ditaksir 10 % tak tertagih. Piutang 100.000.000 1. Hitung besarnya taksiran kerugian = 10 % x Rp.100.000.000,00= Rp.10.000.000,00 Caranya 2. Bandingkan taksiran kerugian tersebut dengan saldo rekening cadangan sebelum disesuaikan 3. Buat jurnal jika perlu

MEMBANDINGKAN DAN MENJURNAL (Estimasi kerugian Rp.10.000.000) a. Cadangan Kerugian PTT No entry/tidak perlu penyesuaian 10.000.000 Cadangan Kerugian PTT Beban kerugian Piutang 1 Juta Cadangan KPTT 1 juta b. 9.000.000 Cadangan Kerugian PTT c. Cad KPTT 2 Juta Kerugian PTT 2 juta 12.000.000 Cadangan Kerugian PTT d. Beban KPTT 10.5 Juta Cadangan KPTT 10.5 juta 500.000

MEMBANDINGKAN DAN MENJURNAL (Estimasi kerugian Rp.10.000.000) a. Cadangan Kerugian PTT No entry/tidak perlu penyesuaian 10.000.000 Cadangan Kerugian PTT b. Beban kerugian Piutang 1 Juta Cadangan KPTT 1 juta 9.000.000 1.000.000 Cadangan Kerugian PTT c. 2.000.000 12.000.000 Cad KPTT 2 Juta Kerugian PTT 2 juta Cadangan Kerugian PTT Beban KPTT 10.5 Juta Cadangan KPTT 10.5 juta d. 500.000 10.500.000

Menyesuaikan saldo cadangan atas dasar Piutang Dengan membuat daftar Umur piutang X % dari saldo rekening piutang akhir tahun (slide no 24) • Hitung besarnya taksiran kerugian Langkah-langkahnya 2.Bandingkan dengan saldo cadangan sebelumnya 3. Jurnal jika perlu

Data Debitur • Debitur Jumlah Tgl Faktur Tgl Jatuh tempo 2,000 20/12/2,000 20/01/2,001 PT A 2,500 15/10/2,000 15/11/2,000 PT B 1,000 15/11/2,000 15/12/2,000 PT ABC 3,000 3/10/2,000 3/11/2,000 PT X 2,500 3/7/2,000 3/8/2,000 PT Z 1,000 3/8/2,000 3/9/2,000 PT Z 12,000 Jumlah % Kerugian Umur Piutang 10 % 1 s.d. 30 hari 15 % 31 s.d. 60 hari 20 % Di atas 60 hari

Data Debitur • Debitur Jumlah Tgl Faktur Tgl Jatuh tempo 2,000 20/12/2,000 20/01/2,001 PT A 2,500 15/10/2,000 15/11/2,000 PT B 1,000 15/11/2,000 15/12/2,000 PT ABC 3,000 3/10/2,000 3/11/2,000 PT X 2,500 3/7/2,000 3/8/2,000 PT Z 1,000 3/8/2,000 3/9/2,000 PT Z 12,000 Jumlah % Kerugian Umur Piutang 5 % Belum jatuh tempo 10 % Lewat waktu s.d.30 hari 15 % Leat waktu Di atas 30 hari

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Dari tanggal jatuh tempo ke tanggal 31-12-2000 • Debitur Jumlah Tgl Faktur Tgl Jatuh tempo • PT. A 2,000 20/12/2000 20/01/2001 • PT. B 2,500 15/10/2000 15/11/2000 • PT. ABC 1,000 15/11/2000 15/12/2000 • PT. X 3,000 3/10/2000 3/11/2000 • PT.Z 2,500 3 /7/2000 3 /8/2000 • PT.Z 1,000 3 /8 /2000 3 /9 /2000 • Jumlah 12,000

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 2,000 20/12/2000 20/01/2001 PT. A 31-12-2000 20-12-2000 11 hari

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 2,500 15/10/2000 15/11/2000 PT. B 31-12-2000 15-10-2000 77 hari 16 Oktober 30 Nopember 31 Desember 77 Jumlah

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 1,000 15/11/2000 15/12/2000 PT. ABC 31-12-2000 15-11-2000 46 hari 15 Nopember 31 Desember 46 Jumlah

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 3,000 3/10/2000 3/11/2000 PT. X 31-12-2000 3-10-2000 89 hari 28 Oktober 30 Nopember 31 Desember 89 Jumlah

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 2,500 3/7/2000 3/8/2000 PT. Z 31-12-2000 3-7-2000 181 hari 28 Juli Agustus 31 30 September 31 Oktober 30 Nopember 31 Desember 181 Jumlah

Menentukan umur piutang Dari tanggal faktur ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 1,000 3/8/2000 3/9/2000 PT. Z 31-12-2000 3-8-2000 150 hari Agustus 28 30 September 31 Oktober 30 Nopember 31 Desember 150 Jumlah

PT. A 2,000 11 hari 2,500 PT. B 77 hari 1,000 PT. ABC 46 hari 3,000 PT. X 89 hari 2,500 PT. Z 181 hari 1,000 PT. Z 150 hari

PT. A 2,000 11 hari 1 s.d. 30 hari 2,500 PT. B 77 hari Di atas 60 hari 1,000 PT. ABC 46 hari 31 s.d 60 hari 3,000 PT. X 89 hari 2,500 PT. Z 181 hari 1,000 PT. Z 150 hari 2,000 2,500 1,000 3,000 2,500 1,000 Jumlah 12,000 2,000 1,000 9,000 % Kerugian 10 % 15 % 20 % Jumlah Kerugian 2,150 200 150 1,800

Menentukan umur piutang Dari tanggal jatuh tempo ke tanggal 31-12-2000

Menentukan umur piutang Dari tanggal Jatuh tempo ke tanggal 31-12-2000 Jumlah Tgl Faktur Tgl Jatuh tempo Debitur 2,000 20/12/2000 20/01/2001 PT. A 20-01-2001 31-12-2000 Belum jatuh tempo