Download

1 / 6

60 likes | 207 Views

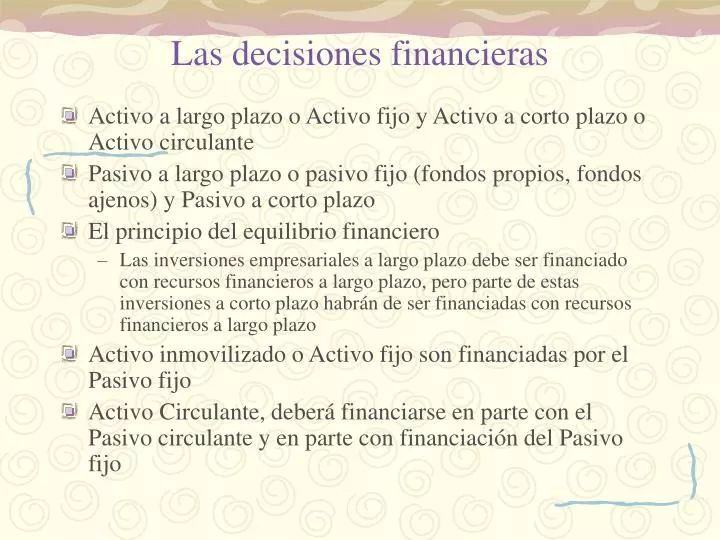

Las decisiones financieras. Activo a largo plazo o Activo fijo y Activo a corto plazo o Activo circulante Pasivo a largo plazo o pasivo fijo (fondos propios, fondos ajenos) y Pasivo a corto plazo El principio del equilibrio financiero

E N D

Las decisiones financieras • Activo a largo plazo o Activo fijo y Activo a corto plazo o Activo circulante • Pasivo a largo plazo o pasivo fijo (fondos propios, fondos ajenos) y Pasivo a corto plazo • El principio del equilibrio financiero • Las inversiones empresariales a largo plazo debe ser financiado con recursos financieros a largo plazo, pero parte de estas inversiones a corto plazo habrán de ser financiadas con recursos financieros a largo plazo • Activo inmovilizado o Activo fijo son financiadas por el Pasivo fijo • Activo Circulante, deberá financiarse en parte con el Pasivo circulante y en parte con financiación del Pasivo fijo

Esto es llamado, Fondo de maniobra y es la diferencia entre el Pasivo fijo y el Activo fijo o entre el Activo circulante o el Pasivo circulante • Parte de la inversión a corto plazo de la empresa que está financiada con recursos financieros a largo plazo • Lo principal es asegurarse de la no interrupción del proceso productivo por falta de liquidez o de materiales. • Para mantener las existencias a un nivel mínimo, los fondos financieros deben ser a largo plazo. • Ciclos de actividad de la empresa • Ciclo de explotación ( dinero, mercancías, dinero) • Ciclo de capital, las actividades de la empresa que repercuten en la vida de ésta a largo plazo (activo fijo) • Periodo medio de maduración: el calculo de la duración media del ciclo de explotación. El tiempo en que una unidad monetaria invertida en el ciclo de explotación se recupera y puede volver a ser utilizada en la adquisición de nuevas materias primas.

Detección y corrección de desequilibrios financieros • La ratio de solvencia • Situaciones de desequilibrio si esta ratio es menor o si es mayor que lo habitual • Se corrigen reduciendo el PMM, aumentando la financiación a largo plazo, convertir fuentes de financiación a corto plazo en financiación a largo plazo • Un desequilibrio en el fondo de maniobra tiene dos peligros • Si es bajo: incumplimiento de las obligaciones • Si es alto: pone en peligro la rentabilidad de la empresa • La ratio de liquidez y tesorería • Mide la capacidad que tiene la empresa de afrontar las obligaciones dentro del pasivo circulante

Riesgo económico y financiero • Coeficiente de endeudamiento o de apalancamiento: • es la cantidad de fondos ajenos que la empresa emplea por cada unidad de fondos propios • Mide el riesgo financiero de los acreedores, entre más bajo sea el ratio, mayor será la posibilidad de los acreedores de recuperar las cantidades prestadas. • Mide el riesgo financiero de los propietarios, entre mayor sea el ratio, reflejará grandes cargas financieras

Distintas fuentes de financiación • Fuentes de financiación propia: • Capital: fondos aportados por los socios • Reservas: parte de los beneficios que la empresa ha ido reteniendo y acumulando durante años para financiar inversiones • Fuentes de financiación ajena • Crédito comercial de proveedores • Autofinanciación por amortización, afecta al inmovilizado la cual es un gasto de producción • (depreciación del periodo o amortización del periodo) • Al no reponer inmediatamente el bien, la empresa puede utilizar estos recursos para financiar su actividad • Préstamos, créditos, leasing, descuento de efectos comerciales, factoring, etc.

Garantías y formalización de préstamos y créditos • Garantías, formas o modos de cobertura del riesgo que una entidad considera conveniente exigir en una operación de préstamo o crédito • Garantías personales: • Responde con la totalidad de su patrimonio • Garantías reales: • Inmuebles o valores mobiliarios que posea quien toma el dinero préstamo, esto puede ser en forma de hipoteca, (valor inmobiliario) prenda o pignoración (valores mobiliarios)