Download

1 / 24

270 likes | 431 Views

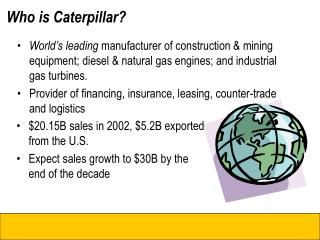

Caso CATERPILLAR. Andri S., Armelli F., Barco A., Chiarello A., Ciriello C., Drago D. Rendicontazione e Controllo delle Risorse Immateriali. LA STORIA dal 1890 al 1950. 1890. 1904 1906. 1915. 1925. 1931. 1942. LA STORIA dal 1950 al 2000. MOTIVI: scarsità di valuta estera

E N D

Caso CATERPILLAR Andri S., Armelli F., Barco A., Chiarello A., Ciriello C., Drago D. • Rendicontazione e Controllo delle Risorse Immateriali

LA STORIA dal 1890 al 1950 • 1890 • 1904 • 1906 • 1915 • 1925 • 1931 • 1942

LA STORIA dal 1950 al 2000 • MOTIVI: • scarsità di valuta estera • dazi doganali • controlli sulle importazioni • offrire un servizio migliore ai clienti in tutto il mondo • 1950 • 1963 • 1981-83 • Dal 1985 diventa il secondo produttore di macchine per attività di costruzione ed estrazione mineraria in Giappone.

LA STORIA Il 3° millennio • Holt viene premiato per l'ingegno e lo spirito imprenditoriale con l'iscrizione nella Hall of Fame degli inventori a livello nazionale. • 2003 • 2006 ACERT® la rivoluzionaria tecnologia per il controllo delle emissioni.

CARATTERISTICHE DEL SETTORE POTENZIALI ENTRANTI FORNITORI CONCORRENTI CLIENTI PRODOTTI SOSTITUTIVI

CLIENTI Segmentazione per area geografica 44% 49%

Dati in milioni di dollari Caterpillar esporta maggiormente nel Terzo Mondo Possibilità di sviluppo investimenti per l’apertura (infrastrutture, edifici…) di miniere

FORNITORI INTEGRAZIONE A MONTE con i propri fornitori nel campo dei componenti il 90% dei componenti sono prodotti internamente alcuni paesi in via di sviluppo (Messico, Brasile, India, Argentina) imposero la realizzazione delle macchine movimento terra a livello locale

POTENZIALI ENTRANTI BARRIERE ALL’ENTRATA: • Economie di scala • Prodotti di qualità • Posizione competitiva • Forza del marchio già esistente • Fidelizzazione e formazione dei distributori • Garanzia di valida assistenza post- vendita • Più facile accesso ai canali distributivi

Quote di mercato per singolo prodotto LEADERSHIP QUOTA DI MERCATO CONSISTENTE

LA FORMULA IMPRENDITORIALE s Struttura organizzativa Strategia economico-finanziaria Strategia sociale Strategia competitiva

STRATEGIA COMPETITIVA • Vantaggio di differenziazione: • Vantaggio di • costo: • Integrazione verticale a monte • Integrazione orizzontali (Mitsubishi) • Orientamento alla qualità • Innovazione continua • Distribuzione capillare (contratti di licenza esclusiva per linea di prodotto) • Servizi di assistenza post-vendita • “Sperimentazione per imitazione” • Acquisizioni e partecipazioni strategiche (limiti legali) • Miglioramento continuo del prodotto e dei canali di marketing • Diversificazione per via esterna

ANALISI ECONOMICO – FINANZIARIAINDICI DI REDITTIVITÀ • RIDUZIONE ROI -> ROS: • peggior RO dovuto all’innalzamento dei costi di produzione e delle spese G&A. • RIDUZIONE ROI -> ROT: • diminuzione del fatturato ma soprattutto da un consistente aumento dell’attivo patrimoniale (attività correnti e rimanenze)

ANALISI DI EFFICIENZA Aumento non proporzionale del costo delle materie prime (10%) rispetto a quello del fatturato netto (5%).

i costi di produzione rappresentano la quasi totalità dei costi l’attivo immobilizzato è aumentato più che proporzionalmente rispetto al totale attivo durante l’anno 1979.