Download

1 / 25

270 likes | 619 Views

Impostos, taxas e tributos brasileiros. Junho 2008. Introdução. Nas próximas páginas deste material você conhecerá um pouco mais sobre os principais impostos, taxas e tributos brasileiros pagos por nós, contribuintes. Vale a pena conferir !. Do que estamos falando. impostos.

E N D

Impostos, taxas e tributos brasileiros Junho 2008

Introdução Nas próximas páginas deste material você conhecerá um pouco mais sobre os principais impostos, taxas e tributos brasileiros pagos por nós, contribuintes. Vale a pena conferir !

Do que estamos falando... impostos Federais, estaduais e municipais taxas tributos contribuições

Impostos É uma quantia paga compulsoriamente por pessoas ou organização para um governo. De acordo com o Art.16 do CTN, imposto é uma espécie de tributo que decorre de um fato gerador independente da atuação do Estado.

Classificações Categorias da legislação brasileira: pessoais ou reais; diretos ou indiretos; fixos ou proporcionais; progressivos ou regressivos; cumulativos ou não-cumulativos; ordinários ou extraordinários; residuais; federais, estaduais, distritais, municipais.

Principais impostos ! Federais II - Imposto sobre importação Age taxando produtos produzidos no exterior para que não haja uma concorrência desleal com produtos brasileiros.Seu fato gerador é a entrada do produto no território brasileiro. Também sofre incidência de imposto uma mercadoria brasileira exportada que retornar ao país.

Principais impostos ! Federais IE - Imposto sobre exportação O fato gerador do Imposto de Exportação ocorre quando da saída de produtos nacionais (ou nacionalizados) para o exterior. A alíquota utilizada depende da lei que o instituir, e do produto que foi importado. A base de cálculo depende exclusivamente da alíquota a ser utilizada.

Principais impostos! Federais IR - Imposto sobre a renda O fato gerador do IR é a aquisição da disponibilidade econômica (ou seja, recebimento) ou jurídica de renda (crédito). O contribuinte do imposto são as pessoas físicas e as pessoas jurídicas. A alíquota utilizada depende do contribuinte, e do valor de sua renda.

Principais impostos! Federais IPI - Imposto sobre Produtos Industrializados O fato gerador do IPI ocorre em um dos seguintes momentos: - com o desembaraço aduaneiro do produto importado; - com a saída do produto industrializado do estabelecimento do importador, do industrial, do comerciante ou do arrematador; - com a arrematação do produto apreendido ou abandonado, quando este é levado a leilão.

Principais impostos! Federais IOF - Imposto sobre Operações Financeiras O fato gerador do IOF ocorre em um dos seguintes momentos: - nas operações relativas a títulos imobiliários. - nas operações de câmbio, na efetivação do pagamento ou quando colocado à disposição do interessado. nas operações de crédito.

Principais impostos! Federais ITR - Imposto Territorial Rural O fato gerador do Imposto Territorial Rural ocorre quando há o domínio útil ou a posse do imóvel, localizado fora do perímetro urbano do município. Os contribuintes do imposto podem ser o proprietário do imóvel (tanto pessoa física quanto pessoa jurídica, o titular do seu domínio útil ou o seu possuidor a qualquer título).

Principais impostos! Estaduais ICMS - Imposto de Circulação de Mercadorias e Serviços O fato gerador do ICMS, de forma simplificada, é circulação de mercadorias ou a prestação de dois tipos de serviço: os de telecomunicação e os de transporte interestadual. Antes da Constituição brasileira de 1988, ele era apenas ICM, sem incidência sobre qualquer serviço.

Principais impostos! Estaduais IPVA - Imposto sobre Propriedade de Veículos Automotores O IPVA tem como fato gerador a propriedade do veículo automotor (automóveis, motocicletas, embarcações, aeronaves etc). Os contribuintes do imposto são os proprietários de veículos automotores.

Principais impostos! Estaduais ITCD - Imposto sobre Transmissões Causa Mortis ITCMD (Imposto de Transmissão Causa Mortis e Doação) é um imposto estadual brasileiro, devido por toda pessoa física ou jurídica que receber bens ou direitos como herança, diferença de partilha ou doação.

Principais impostos! Municipais IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana O IPTU tem como fato gerador a propriedade, o domínio útil ou a posse de propriedade imóvel localizado em zona ou extensão urbana. Em caso de áreas rurais, o imposto sobre a propriedade do imóvel é o ITR.

Principais impostos! Municipais ITBI - Imposto sobre Transmissão Inter Vivos de Bens O ITBI tem como fato gerador a transmissão, ‘‘inter vivos’’, a qualquer título, de propriedade ou domínio útil de bens imóveis; quando há a transmissão a qualquer título de direitos reais sobre imóveis, exceto os direitos reais de garantia; ou quando há a cessão de direitos relativos às transmissões acima mencionadas.

Principais taxas ! Taxas Na legislação tributária brasileira, taxa "é a contraprestação de serviços públicos ou de benefícios feitos, postos à disposição ou custeados pelo Estado, em favor de quem paga ou por este provocado" (definição de Aliomar Baleeiro, amplamente utilizada nos circuitos jurídicos).

Alguns exemplos • Taxa de Conservação e Limpeza Pública • Taxa de Controle e Fiscalização Ambiental – TCFA • Lei 10.165/2000 • Taxa de Controle e Fiscalização de Produtos Químicos • Lei 10.357/2001, art. 16 • Taxa de Emissão de Documentos • (níveis municipais, estaduais e federais) • Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) • Lei 7.940/1989 • Taxa de Fiscalização de Vigilância Sanitária • Lei 9.782/1999, art. 23

Principais contribuições Contribuições INSS - Instituto Nacional do Seguro Social INSS é a autarquia competente no Brasil para o recebimento de contribuições para a manutenção do Regime Geral da Previdência Social, sendo responsável pelo pagamento da aposentadoria, pensão por morte, auxílio doença, auxílio acidente, entre outros benefícios previstos em lei.

Principais contribuições Contribuições FGTS - Fundo de Garantia do Tempo de Serviço Criado em 1966 pelo então presidente da república Castelo Branco, para servir aos trabalhadores como forma de compensação pela extinção da estabilidade funcional em empresa privada.

Principais contribuições Contribuições PIS/PASEP – Programa de Integração Social PIS – Programa de Integração Social. É uma contribuição devida pelas pessoas jurídicas, com objetivo de financiar o pagamento do seguro desemprego e do abono para os trabalhadores que ganham até dois salários mínimos (14º salário).

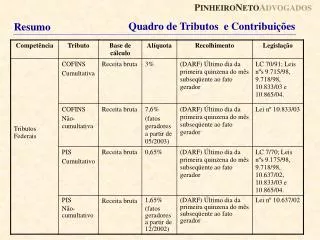

Principais contribuições Contribuições COFINS – Contribuição para o financiamento da seguridade social • A COFINS é uma contribuição federal, de natureza tributária, incidente sobre a receita bruta das empresas em geral, destinada a financiar a seguridade social. Tem por base de cálculo: • O faturamento mensal (receita bruta da venda de bens • e serviços), ou • O total das receitas da pessoa jurídica.

Principais contribuições Contribuições CSLL – Contribuição social sobre o lucro líquido CSLL incide sobre as pessoas jurídicas e entes equiparados pela legislação do Imposto de Renda e se destina ao financiamento da Seguridade Social, estando disciplinado pela Lei n. 7.689/88. Sua alíquota varia entre 10% e 12% e a base de cálculo é o valor do resultado do exercício, antes da provisão para o Imposto de Renda.

Outras contribuições Fundo Nacional de Desenvolvimento Científico e Tecnológico FNDCT - Lei 10.168/2000 Instituto Nacional de Colonização e Reforma Agrária (INCRA) Lei 2.613/1955 Seguro Acidente de Trabalho (SAT) Confederativa Laboral (dos empregados) Confederativa Patronal (das empresas) Custeio do Serviço de Iluminação Pública – Emenda Constitucional 39/2002 Contribuições

Para saber mais: http://formigascommegafone.com.br