Download

1 / 46

490 likes | 693 Views

Balanced Scorecard. Ein Instrument zur zukunftsgerichteten und strategiegeleiteten Unternehmensentwicklung. Gliederung. Grundstruktur Kernperspektiven der BSC Beispiel. Herkunft der Balanced Scorecard.

E N D

Balanced Scorecard Ein Instrument zur zukunftsgerichteten und strategiegeleiteten Unternehmensentwicklung

Gliederung • Grundstruktur • Kernperspektiven der BSC • Beispiel

Herkunft der Balanced Scorecard • die BSC wurde Anfang der 90er Jahre von Robert S. Kaplan und David P. Norton in den USA entwickelt • Kaplan und Norton führten eine Studie durch, die untersuchte, wie Performance Measurement Systeme in Zukunft aussehen sollten

Grundgedanke • Ergebnis: Erweiterung bisheriger Kennzahlensysteme durch nichtmonetäre Kennzahlen: • bisher nur Finanzperspektive • neu: • Kundenperspektive • Prozessperspektive • Mitarbeiterperspektive

Grundgedanke • BSC = gewichtete Strategiematrix • BSC ist keine feststehende Vorgabe, sondern universell einsetzbar in jedem Unternehmen Verbreitung der BSC: • nach Schätzungen haben bereits 1996, 60% der Unternehmen in den USA mit einer BSC gearbeitet • die Einführung der BSC hängt in Deutschland einige Jahre zurück

Ziele • Transparenz: • Erfassung der Zusammenhänge des Betriebsgeschehens und Darstellung für alle Mitarbeiter • Visionen: • Messbarmachung der daraus abgeleiteten strategischen Ziele • Verständlichkeit: • Gegenüber den Mitarbeitern • Budget: • Strategien im Unternehmensalltag verankern • Flexibilität: • Strategien den sich ändernden Lebensumständen anpassen

Vorteile Förderung von Lern- und Entwicklungsprozessen Operationalisierung der Unternehmensstrategie Vorteile der Balanced Scorecard Fokussierung auf die strategierelevanten Steuerungsgrößen Klare Kommunikation der Strategie bis auf Mitarbeiterebene

Nutzen • Verbindung von Vergangenheit mit der Zukunft • bei herkömmlichen Kennzahlensystemen nur vergangenheitsorientierte Kennzahlen verwendet • bei der BSC werden auch zukunftsorientierte Kennzahlen verwendet

Grundstruktur: Perspektiven Beispiele für weitere mögliche Perspektiven: • Lieferanten • Einbeziehung der Lieferanten in die Unternehmensziele • Kreditgeber • Zusammenarbeit mit Banken und anderen Kreditgebern • Öffentlichkeit • Zusammenarbeit mit Bund, Land und Kommunen • Organisation • Perspektive zum Abbau von Hierarchien • Umweltschutz • Kennzahlen zur Messung des Erfolges im Umweltschutz • Einführung von Systemen • Kennzahlen, die Aufschluss über die Einführung neuer Systeme geben

Strategische Auswirkungen • Belebung der Kommunikation • Management und Mitarbeiter setzen sich mit der Vision und Strategie des Unternehmens auseinander • Ausrichtung der Einzelmaßnahmen auf die Gesamtziele des Unternehmens

Entwicklung einer BSC • Ein Unternehmen, das eine BSC benutzt wird sich zuerst immer über seine Vision und Strategie Gedanken machen müssen. • Im nächsten Schritt wird diese Vision dann in die Ziele des Unternehmens übersetzt und innerhalb des Unternehmens verbreitet. • Diese Ziele müssen dann in Planungen und Vorgaben umgesetzt werden. • Die daraus resultierenden Erkenntnisse schließen den Kreis der BSC und führen zu einem erneuten Überdenken von Vision und Strategie des Unternehmens.

Balance Scorecard Die Einführung der Balanced Scorecard ist kein einmaliger Prozess, der danach abgeschlossen ist, sondern ein Kreislauf, der während der Nutzung der BSC immer wieder durchlaufen wird.

Voraussetzung für Richtschnur für Ursache-Wirkungsbeziehungen

Ursache-Wirkungsbeziehungen • BSC ist nicht nur eine Ansammlung unabhängiger Kennzahlen, sondern ein Verbund von Kennzahlen, der durch Ursache-Wirkungsbeziehungen verknüpft ist. • Jede Veränderung bei einer BSC-Kennzahlen hat Auswirkung auf das ganze Unternehmen • Obwohl die einzelnen Perspektiven untereinander ausgewogen (balanced) sind, kommt der Finanzperspektive eine Art Führungsrolle zu

Ursache-Wirkungsbeziehungen • Kennzahlen bilden ein „Spinnennetz“ • keine Kennzahl kann sich verändern, ohne Auswirkung auf die anderen Kennzahlen • Verknüpfung aller Unternehmensziele und vertiefte Diskussion über die Kennzahlen • Veränderungspotentiale besser nutzbar, da die Auswirkungen einzelner Veränderungen innerhalb des gesamten Unternehmens transparent werden.

" Neukunden für elektronisches Bankgeschäft 160 Anzahl Kontakte zur Kommune Kundengewinnung durch Empfehlung 140 120 Ausfallquote bei Krediten Dauer des Kreditgesprächs 100 80 60 Wachstum Kreditvolumen Anteil Kreditabschlüsse beim Kunden 40 20 0 Anteil elektronischer Aufträge Zeitbedarf für Kreditgewährung Nutzungsquote Bankomat Anteil abgelehnter Anträge Ist t0 Nutzungsquote Electronic Banking durchschnittliche Kundenwartezeit Anzahl Kontoeröffnungen Schulungsquote Ursache-Wirkungsbeziehungen Kundenperspektive Öffentlichkeitsperspektive Finanzperspektive Geschäftsprozess- perspektive Plan t1 Ist t1 Mitarbeiter- Plan t2 perspektive Reihe5

Beispiel Ursache-Wirkungsbeziehung Gewinn • -dies führt zu steigenden Gewinnen • -neue Kunden führen zu einem erhöhten Kreditvolumen • -dies führt zu neuen Kunden • -Kunden, die nur kurz warten müssen, werden das Unternehmen weiterempfehlen • -schnelle Bedienung der Kunden,führt zu kurzen Wartezeiten • -gute geschulte Mitarbeiter bedienen die Kunden effektiver Finanzperspektive Wachstum Kreditvolumen Kundenperspektive Kunden-gewinnung durch Empfehlung Prozess-perspektive durchschnittliche Kundenwartezeit Wachstum und Lernen Schulungsquote

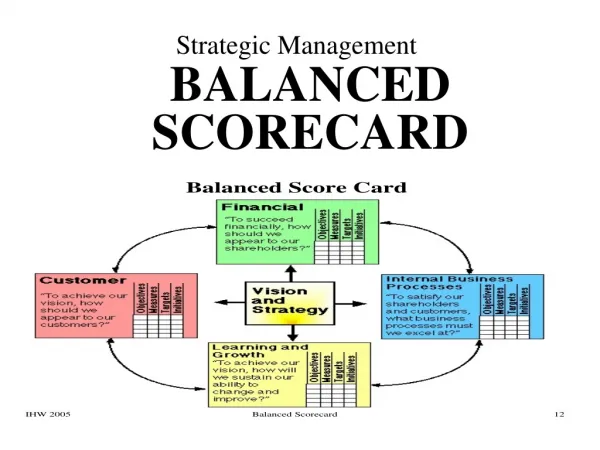

Perspektive Finanzen Vision und Strategie Perspektive Kunden Perspektive Interne Prozesse Perspektive Wachstum und Lernen Perspektive Finanzen

Perspektive Finanzen Wie sollen wir gegenüber unseren Anteilseignern auftreten, um den finanziellen Erfolg unserer Vision zu demonstrieren? • Finanzielle Ziele definieren • Kennzahlen festlegen • Vorgaben (Ist-Soll) für Kennzahlen festlegen • Maßnahmen einleiten • Feedback organisieren

Perspektive Finanzen Merkmale: • Wichtigste Perspektive • Bindeglied • Nachhaltige Investitionen zugunsten langfristiger Rendite z.B. in immaterielle Assets • viele Kennzahlen vorhanden

Perspektive Finanzen Vision und Strategie Perspektive Kunden Perspektive Interne Prozesse Perspektive Wachstum und Lernen Perspektive Kunden

Perspektive Kunden Wie sollen wir gegenüber unseren Kunden auftreten, um unsere Vision zu realisieren? • Zielgruppen definieren • Vorgaben (Ist-Soll) für die Kennzahlen festlegen • Maßnahmen einleiten (Verantwortung: Termin) • Feedback organisieren (Fortentwicklung der strategischen Ansätze)

Perspektive Kunden Umgestaltung der Kundenperspektive: • Bewusstmachung der Kundenbefriedigung • Märkte bestimmen

Perspektive Finanzen Vision und Strategie Perspektive Kunden Perspektive Interne Prozesse Perspektive Wachstum und Lernen Perspektive: Interne Prozesse

Perspektive Interne Prozesse Welche Geschäftsprozesse müssen wir kundenbezogen wie verändern, um unsere visionären Ziele zu erreichen? • Bestimmung der Aufgaben für Innovation, Betriebsprozesse und Kundendienst • Vorgaben für die Kennzahlen • Maßnahmen einleiten • Feedback organisieren

Perspektive Interne Prozesse • Die vier Bereiche der Prozessperspektive: Innovations- prozess Betriebs- prozess Kundendienst- prozess Interne und Externe Kommunikation

Perspektive Interne Prozesse • Innovationsprozess • Identifizierung der Märkte und Kundenwünsche • Schaffung der Angebote an Produkten und/oder Dienstleistungen • Betriebsprozess • Herstellung und die Verteilung der Produkte und/oder Dienstleistungen

Perspektive Interne Prozesse • Kundendienstprozess • Leistungen für den Kunden : • regulären Kundendienst • Steigerung der Kundenzufriedenheit • Interne und externe Kommunikation • Verbesserung des Kommunikationsablaufes

Perspektive Finanzen Vision und Strategie Perspektive Kunden Perspektive Interne Prozesse Perspektive Wachstum und Lernen Wachstum und Lernen

Wachstum und Lernen Wie können wir unsere Mitarbeiter und das Informationssystem befähigen, die aus der Vision abgeleiteten Ziele praktisch umzusetzen? • Potentiale, Motivation und Zielausrichtung definieren • Kennzahlenvorgaben festlegen • Maßnahmen einleiten (Feedback organisieren)

Wachstum und Lernen Indikatoren • Mitarbeiterperspektive: • Ziel= lernende und wachsende Organisation • Mitarbeiterförderung • Schaffung der benötigten Infrastruktur • Informationstechnologieausbau

Wachstum und Lernen Probleme • Operationalisierung der Kennzahlen aufwendig • Messung schwierig • Vorteile • Erkenntnisgewinn durch gemischte Teams

Beispiel einer BSC • „Berlin Bank“ - Ausgangssituation: Regionalbank mit hierarchischen Strukturen: • langer Entscheidungsweg • gewachsener Verwaltungsapparat, der Entscheidungen verzögert • Kundenverlust durch zu lange Entscheidungsprozesse

Beispiel einer BSC Ökonomische Veränderungen neue Wohnungsbauprojekte in der Region • Bearbeitungszeit für Anträge senken • Kontakt zu den Kommunen vertiefen Niederlassungen erzeugen hohe Fixkosten • nicht konkurrenzfähig Lösung: Ausbau des Electronic Banking

Beispiel einer BSC • Mission: „Ihre schnelle Berlin Bank“ • Vision: „Wir werden die rentabelste regionale Bank“ • Strategien: „Kreditentscheidungen für Baukredite treffen wir innerhalb von 24 Stunden.“ „In vier Jahren wollen wir mit unseren Kunden mindestens 50% aller Transaktionen über Electronic Banking abwickeln“

Ausfallquote bei Krediten Wachstum Kreditvolumen Anteil elektronischer Aufträge Nutzungsquote Bankomat Nutzungsquote Electronic Banking Anteil abgelehnter Anträge Neukunden für elektronisches Bankgeschäft Anzahl Kontoeröffnungen Kunden-gewinnung durch Empfehlung Anteil Kreditabschlüsse beim Kunden durchschnittliche Kundenwartezeit Dauer des Kreditgesprächs Zeitbedarf für Kreditgewährung Schulungsquote Ursache-Wirkungskette Gewinn Anzahl Kontakte zur Kommune Diese Grafik zeigt die Ursache-Wirkungsbeziehungen innerhalb der Bank-BSC auf und macht deutlich wie komplex diese Struktur werden kann.

mögliche Perspektiven einer BSC Kundenperspektive Öffentlichkeitsperspektive • Neukunden für elektronisches Bankgeschäft • Kundengewinnung durch Empfehlung • Dauer des Kreditgesprächs • Anteil Kreditabschlüsse beim Kunden • Anzahl Kontakte zur Kommune Finanzperspektive • Anteil elektronischer Aufträge • Wachstum Kreditvolumen • Ausfallquote bei Krediten Geschäftsprozessperspektive • Zeitbedarf für Kreditgewährung • Anteil abgelehnter Anträge • durchschnittliche Kundenwartezeit Mitarbeiterperspektive • Schulungsquote • Anzahl Kontoeröffnungen • Nutzungsquote Electronic Banking • Nutzungsquote Bankomat Vision und Strategie

Literaturangabe • Kunz, G. (2000). Organisationsentwicklung durch Einsatz • der Balanced Scorecard. Wirtschaftspsychologie, 7 (3) 43-51 • Kaplan, R.S. & Norton, D.P. (1997). Balanced Scorecard. • Stuttgart: Schäfer-Pöschel • Gmür, M., & Brandl, J. (2000). Die Balanced Scorecard • als Instrument zur aktivierenden Steuerung mitgliedschaftlicher • Organisationen. Diskussionsbeitrag Nr. 31