Download

1 / 20

200 likes | 314 Views

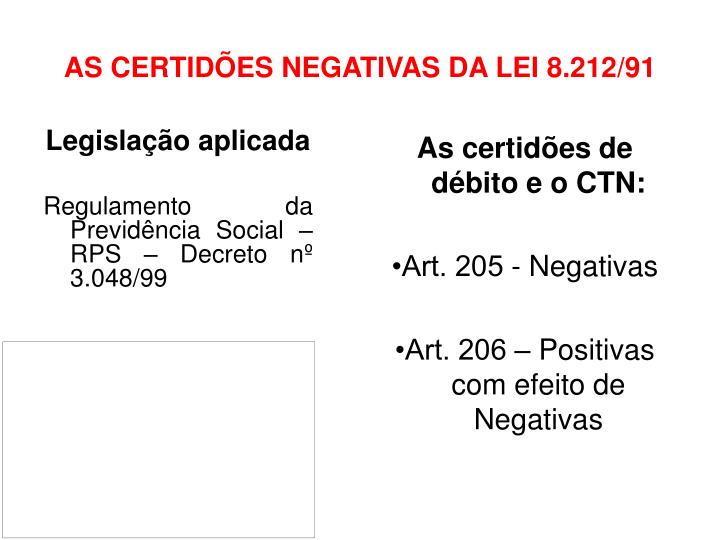

Legislação aplicada Regulamento da Previdência Social – RPS – Decreto nº 3.048/99. As certidões de débito e o CTN: •Art. 205 - Negativas •Art. 206 – Positivas com efeito de Negativas. AS CERTIDÕES NEGATIVAS DA LEI 8.212/91. Inconstitucionalidade formal

E N D

Legislação aplicada Regulamento da Previdência Social – RPS – Decreto nº 3.048/99 As certidões de débito e o CTN: •Art. 205 - Negativas •Art. 206 – Positivas com efeito de Negativas AS CERTIDÕES NEGATIVAS DA LEI 8.212/91

Inconstitucionalidade formal CND / Matéria que só por LC pode ser regulada Inconstitucionalidade substancial Forma oblíqua de cobrança de tributos Imóveis – Direito de Propriedade – Função social da propriedade e desapropriação AS INCONSTITUCIONALIDADES DA LEI Nº 8.212/91

Lei nº 8.212/91 – art. 47, caput “É exigida Certidão Negativa de Débito-CND, fornecida pelo órgão competente, nos seguintes casos:...” Decreto nº 3.048 – art. 257, caput “Deverá ser exigido documento comprobatório de inexistência de débito relativo às contribuições a que se referem os incisos I, III, IV, V, VI e VII do parágrafo único do art. 195, destinadas à manutenção da seguridade social, fornecida pelo órgão competente, nos seguintes casos:...” BASE LEGAL DA EXIGIBILIDADE DAS CND

Decreto nº 3.048 – RPS Incisos do art. 257 I – da empresa II – do proprietário de obra de construção civil III – do incorporador IV – do produtor rural, pessoa física V e VI – do contratante nas operações de crédito AS HIPÓTESES DE EXIGIBILIDADE DAS CERTIDÕES

Art.12. Consideram-se: I - empresa - a firma individual ou a sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e as entidades da administração pública direta, indireta e fundacional; (...) Parágrafo único. Equiparam-se a empresa, para os efeitos deste Regulamento: I - o contribuinte individual, em relação a segurado que lhe presta serviço; (Redação dada pelo Decreto nº 3.265, de 29/11/99) EMPRESA - CONCEITO LEGAL

Decreto nº 3.048 – RPS Artigo 257 I - da empresa: (...) b) na alienação ou oneração, a qualquer título, de bem imóvel ou direito a ele relativo AS HIPÓTESES DE EXIGIBILIDADE DAS CERTIDÕES

Decreto nº 3.048 – RPS Artigo 257, § 8º, IV A empresa que comercializa imóveis 1) Princípio da exclusividade no exercício das atividades autorizadas 2) O imóvel objeto da transação e o ativo permanente da alienante ALIENAÇÃO DE BEM IMÓVEL

Quem deve exigir as certidões, o Notário ou o Registrador ? A alienação, que é um processo complexo que não se resume em, apenas, um único ato, tem início, para os fins do RPS, no ato praticado pelo Notário (instrumento público), ou pelo Oficial de Registro (instrumento particular), para quem devem ser apresentadas as provas de inexistência de débito, como autorização para que a operação seja concretizada. ALIENAÇÃO OU ONERAÇÃO DE BEM IMÓVEL OU DIREITO A ELE RELATIVO

Decreto nº 3.048 – RPS Artigo 257 II – do proprietário, pessoa física ou jurídica, de obra de construção civil, quando de sua averbação no Registro de Imóveis, salvo no caso do art. 278 AS HIPÓTESES DE EXIGIBILIDADE DAS CERTIDÕES

Conceito de obra de construção civil RPS, art. 257, § 13 • Matrícula própria para as obras de construção civil no INSS • Isenção de contribuição previdenciária – construção residencial, unifamiliar, de até 70 m2, destinada a uso próprio e do tipo econômico A AVERBAÇÃO DE OBRA DE CONSTRUÇÃO CIVIL NO REGISTRO DE IMÓVEIS

Empresa estrangeira quando da alienação de bem imóvel no Brasil Massa falida e a autorização judicial para alienação de imóvel Instituição financeira em liquidação extrajudicial Empresa extinta – cumprimento a contrato de compromisso de venda e compra SITUAÇÕES ESPECIAIS

• Certidão Conjunta: Receita Federal do Brasil e Procuradoria-Geral da Fazenda Nacional (PGFN), em relação às contribuições de que tratam os incisos VI e VII do parágrafo único do art. 195 do RPS. Certidão Específica: Receita Federal do Brasil em relação às contribuições antes administradas pelo INSS. Órgãos expedidores das certidões: RFB e PGFN

A declaração deverá ser apresentada sempre que: •Ocorrer operação imobiliária de aquisição ou alienação • Realizada por pessoa física ou jurídica • Independentemente de seu valor Lei nº 10.426/02 Instrução Normativa SRF nº 473, de 23 de novembro de 2004 DECLARAÇÃO SOBRE OPERAÇÕES IMOBILIÁRIAS

Caracteriza-se a alienação pelos atos de compra e venda, de permuta, de transferência do domínio útil de imóveis foreiros, de cessão de direitos, de promessas dessas operações, de adjudicação ou arrematação em hasta pública, pela procuração em causa própria, ou por outros contratos afins em que haja transmissão de imóveis ou de direitos sobre imóveis. Decreto-Lei nº 1.381, de 23 de dezembro de 1974 Art. 2º, §1º CONCEITO DE ALIENAÇÃO

I – Tratar-se de desapropriação para fins de reforma agrária, conforme disposto no § 5º do art. 184 da Constituição Federal CF/88 – Art. 184, § 5º - “São isentas de impostos federais, estaduais e municipais as operações de transferência de imóveis desapropriados para fins de reforma agrária”. Os Serventuários da Justiça ficam dispensados de preencher a DOI quando: DISPENSA DE APRESENTAÇÃO DA DOI

II – a lavratura, a anotação, a matrícula, o registro e a averbação decorrerem de instrumentos celebrados há mais de cinco anos, contados da data da lavratura, do registro ou de emissão do documento judicial Os Serventuários da Justiça ficam dispensados de preencher a DOI quando: DISPENSA DE APRESENTAÇÃO DA DOI

III – a lavratura, a anotação, a matrícula, o registro e a averbação tiverem sido comunicados à SRF e no documento apresentado constar a expressão “EMITIDA A DOI” Os Serventuários da Justiça ficam dispensados de preencher a DOI quando: DISPENSA DE APRESENTAÇÃO DA DOI

IV – o imóvel financiado retornar ao agente financeiro V – a transferência do imóvel se der por usucapião Os Serventuários da Justiça ficam dispensados de preencher a DOI quando: DISPENSA DE APRESENTAÇÃO DA DOI

•A Divisão Amigável Efeitos declaratórios – não há alienação de imóvel ou direito a ele relativo •Escritura de Compra e Venda com Cessão de Direitos •Alienação Fiduciária de Bens Imóveis • Usufruto CASOS ESPECIAIS