Download

1 / 10

120 likes | 474 Views

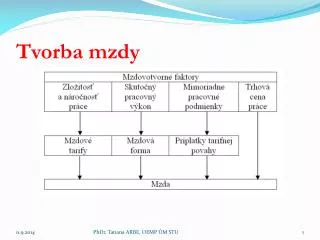

Výpočet mzdy. ZPŮSOB VÝPOČTU ČISTÉ MZDY. Hrubá mzda (HM) - sociální pojištění - zdravotní pojištění - záloha na daň + slevy na dani + daňové zvýhodnění = ČISTÁ MZDA - případné srážky ze mzdy = MZDA k VÝPLATĚ. Hrubá mzda. základní mzda

E N D

ZPŮSOB VÝPOČTU ČISTÉ MZDY Hrubá mzda (HM) - sociální pojištění - zdravotní pojištění - záloha na daň + slevy na dani + daňové zvýhodnění = ČISTÁ MZDA - případné srážky ze mzdy = MZDA k VÝPLATĚ

Hrubá mzda základní mzda + příplatky (např. kompenzace práce přesčas, sobotu ..) • PHV x koeficient (25%) x přesčasové hodiny + mzda za dobu práce přesčas + prémie, odměny + dovolená ( odměňuje průměrným výdělkem za předcházející čtvrtletí - PHV) HN se na konci zaokrouhluje na celé koruny směrem nahoru www.vyplata.cz - zde si můžete vyzkoušet své znalosti

Příplatky • za práci přes čas ( min 25 % průměrného výdělku) • za práci ve svátek (min 100 % PV) • za práci v sobotu a neděli ( min 10 % PV) • Za práci ve ztíženém a zdraví škodlivém prostředí ( min 10 % základní sazby minimální mzdy) • Mzda za práci v noci (min 10 % PV) • (od 22 do 6:00)

Sociální a zdravotní pojištění sociální i zdravotní pojištění se vypočítává z hrubé mzdy (vyměřovacího základu) • zaměstnanec • SP = 6,5% • ZP = 4,5% • zaměstnavatel • SP = 25% • ZP = 9% pojistné se zaokrouhlí na celé koruny směrem nahoru a počítá se zvlášť

Vzorový příklad 1 :Zaměstnankyně pobírá měsíční mzdu ve výši 20 160 Kč, má podepsáno Prohlášení. V měsíci červnu odpracovala 150 hodin za 18 dní, měla 3 dny dovolené. Má 1 dítě na které uplatňuje daňové zvýhodnění. Prům. výdělek je 100 Kč/hod. Hrubá mzda (PHV = 120 Kč) Měsíc 6/2012 = 21 pracovních dní = 168 h Základní měsíční plat = 20 160 Odpracováno 18 dní, 150 hodin Fond pracovní doby = 8 hodin denně Hod mzda za 20 160 / 168 = 120 Kč/h Přesčas (18 dní *8 = 144 hodin) =>odpracovala 150 hodin 6 hodin přesčas Výpočet: Odpracovaných 18 dní = (20 160/168)*150 = 18 000 Příplatek za dobu přesčas = 6*100* 0,25 (25 %) = 150 Dovolená 3 dny = 3*8*100 = 2 400 HRUBÁ MZDA = 20 550

pojistné se zaokrouhlí na celé koruny směrem nahoru a počítá se zvlášť

Vzorový příklad 2 :Zaměstnanec pobírá měsíční mzdu ve výši 11 000 Kč, má podepsáno daňové Prohlášení a uplatňuje nárok na slevu na dani na poplatníka (2070 Kč), daňové zvýhodnění na 2 děti (2 * 1117 Kč). Jak velká bude měsíční záloha na daň?

Vzorový příklad 3 :Zaměstnanec pobírá měsíční mzdu ve výši 22 000 Kč, má podepsáno daňové Prohlášení. V měsíci březnu odpracoval 155 hodin za 17 dní, měl 5 dní dovolené. Má 2 děti na které uplatňuje daňové zvýhodnění. Prům. výdělek je 120 Kč/hod. Měsíc 3/2012 = 22 pracovních dní