Download

1 / 23

230 likes | 442 Views

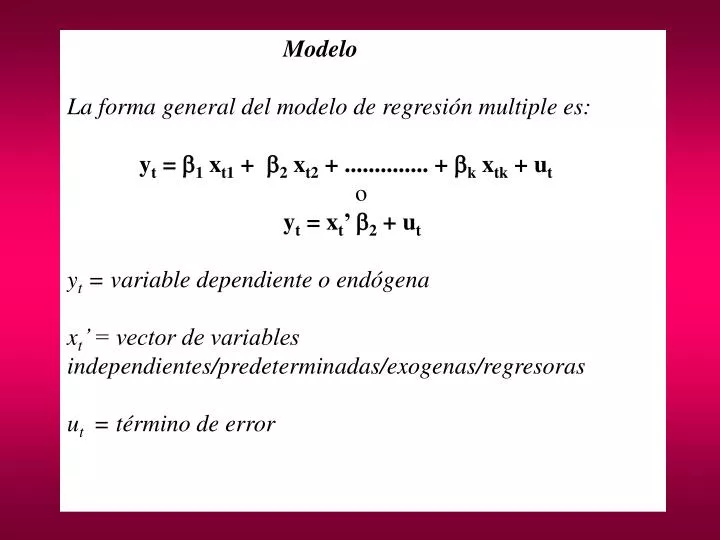

Modelo La forma general del modelo de regresión multiple es: y t = 1 x t1 + 2 x t2 + .............. + k x tk + u t o y t = x t ’ 2 + u t y t = variable dependiente o endógena x t ’ = vector de variables independientes/predeterminadas/exogenas/regresoras

E N D

Modelo • La forma general del modelo de regresión multiple es: • yt = 1 xt1 + 2 xt2 + .............. + k xtk + ut • o • yt = xt’ 2 + ut • yt = variable dependiente o endógena • xt’ = vector de variables independientes/predeterminadas/exogenas/regresoras • ut = término de error

Supuestos de trabajo • - Se asume que el verdadero modelo que refleja el comportamiento de los datos es • y = X + u • - E(u) = 0 • - E(uu’) = 2 I, que significa que se satisfacen las propiedades de • E(ut2) = 2 • Euiuj = 0, i j • - Los regresores X son no aleatorios. • - u ~ N (0, 2 I)

Forma de Cálculo del coeficiente b con solo un regresor b = Sxy / Sxx = x*y / x2 b = covarianza (x,y)/Varianza (y) si los x’s son no estocásticos, entonces la suma es una constante, x2 = c, quiere decir que b es una suma de variables, lo que por Teorema del Límite Central, converge hacia una distribución normal. Si además los errores se distribuyen normalmente, entonces b es una suma de variables normales, que de hecho es normal. El otro coeficiente a es una suma de variables aleatorias con lo cual tambien converhe a una normal, o es normal si los errores son normales

a = y - b*x Esto nos habilita para utilizar las herramientas de test de hipotesis, que se aplican para distribuciones normales, o para suma de variables aleatorias, que convergen a una normal. Podemos hacer test de hipotesis! Las propiedades se mantienen cuando tenemos múltiples regresores, siendo los coeficientes una suma de variables aleatorias.

los coeficientes son estimadores, esta es el error estandar de cada coefieiente

Cantidad de desviaciones estandares que esta el coeficiente a la derecha o izquierda de cero

MODELO DE PRONOSTICO Ventas estimadas = 113323,19 +2786,07 * t +7636,09 * D1+1403,85 * D2 +7912,44*D3