Download

1 / 23

230 likes | 283 Views

保險業監理. 國華產物保險公司標售過程. 華山產物保險公司停業清算. 2009 年 1 月 17 日華山產物保險公司,勒令本公司停業,進行清理程序。 依法財團法人財產保險安定基金動用範圍及限額規定辦理墊付: (一)依保險契約請求保險理賠者,墊付限額如下: 1. 申請 強制汽車責任保險 給付者,依強制汽車責任保險給付標準 百分之百墊付 ,保戶權益不受影響。 2. 申請 住宅地震保險 賠款者,依住宅地震保險共保及危險承擔機制實施辦法規定 百分之百墊付 ,保戶權益不受影響。

E N D

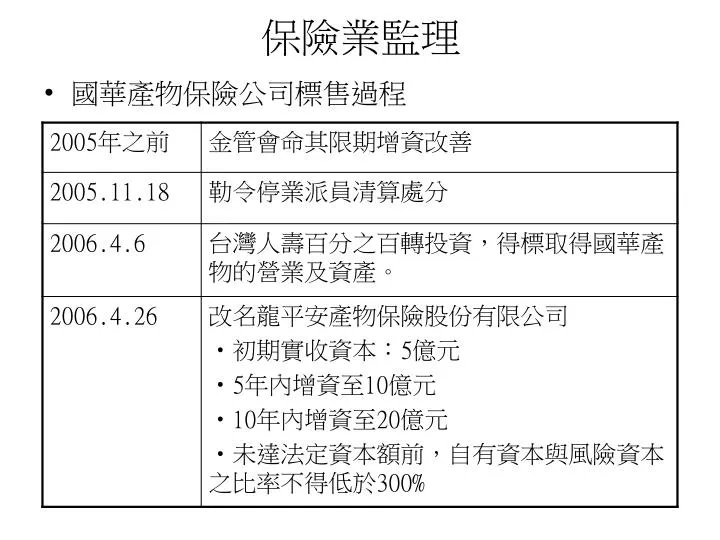

保險業監理 • 國華產物保險公司標售過程

華山產物保險公司停業清算 • 2009年1月17日華山產物保險公司,勒令本公司停業,進行清理程序。 • 依法財團法人財產保險安定基金動用範圍及限額規定辦理墊付: (一)依保險契約請求保險理賠者,墊付限額如下: 1. 申請強制汽車責任保險給付者,依強制汽車責任保險給付標準百分之百墊付,保戶權益不受影響。 2. 申請住宅地震保險賠款者,依住宅地震保險共保及危險承擔機制實施辦法規定百分之百墊付,保戶權益不受影響。 3. 其他各種保險按保險契約得請求之保險賠款或保險給付百分之90墊付,並以新台幣300萬元為限。 4. 同一人在同一保險公司有數個請求權者,墊付金額以新台幣300萬元為限。責任保險依保險法第94條第2項直接向保險人請求給付賠償之第三人應與被保險人合併計算該墊付限額。 (二)依保險契約請求退還保險費者,得按請求金額之百分之40墊付。

保險監理的功能 • 防止保險經營失敗 • 避免不合理的營運 • 消除自由競爭的弊端 • 補救自行管制的無效 • 確保契約公平 • 提升資金運用效益之社會化 • 協助發展國際保險業務

保險業監理的方式 • 公示主義:政府對於保險事業之經營不在實質上加以干涉與規範,但要求保險業定時公佈其經營狀況,提供消費者投保時作為判斷依據。 • 準則主義:政府規定保險業經營的準則,但僅要求並確認保險業確實遵行辦理,如符合條件即予核准,如有違反規定則予以懲處,又稱形式監督主義。 • 實體監督主義:不僅規範準則,並於保險業申請設立、經營,乃至清算時,均實質參與兼度與管制,又稱許可主義。

保險業監理之途徑 • 立法管理機制 • 保險機關組織法 • 保險業管理法 • 保險契約法 (保險法、強制汽車責任保險 法 、人身保險示範條款… ) • 社會保險法 • 司法管理機制 • 行政管理機制 • 自我規範

保險監理的內容 • 保險業設立的監督 • 保險業經營的監督 • 保險業經營不善的監理

保險監理的內容 • 保險業設立的監督 • 申請核准 • 營業登記 • 繳存保證金 • 領得營業執照

保險監理的內容 • 保險業經營的監督 • 業務方面之監理 • 財務方面之監理 • 人事方面的監理 • 內部控制制度與稽核至制度 • 預警制度---風險基礎資本額(RBC;risk based capital)

保險業務面之監理 1.營業範圍之限制 (1)保障專業 (2)兼業之禁止 2. 保險商品之核定 (1)保險商品設計程序 (2)保險商品審查程序 (3)保險商品準備銷售程序 3. 超額承保之限制 4. 保險自留額之限制 5. 分紅保單之限制 6. 不當業務招攬之禁止

保險財務面之監理 1、創業資本之限制 2、保證金之繳存 3、準備金之提存 4、資金運用限制 5、資產評價之規範 6、安定基金之設置

安定基金 • 財源 安定基金由各保險業者提撥;其提撥比率,由主管機關審酌經濟、金融發 展情形及保險業承擔能力定之,並不得低於各保險業者總保險費收入之千 分之一。

安定基金 • 安定基金的動用 1.對經營困難保險業之貸款 2.保險業因承受經營不善同業之有效契約,或因合併或變更組織,致使造受損失,得請求補助或低利抵押貸款。 3.保險業之業務或財務狀況顯著惡化不能支付其債務,在安定基金規定之範圍及限額內,可代墊契約所衍生的責任。 4.其他為保障被保險人之權益,經主管機關核定之用途。

保險人事方面之監理 保險業之經營,端賴重要職員是否稱職,尤以保險業負責人、核保、理賠及精算人員最為重要。 (1)保險業負責人資格:應符合財政部發布之「保 險業負責人應具備資格條件準則」之規定。 (2)保險業辦理核保及理賠之人員:應符合「保險 業招攬及核保理賠辦法」對於相關人員資格限制 之規定。 (3)精算人員:應符合「保險業簽證精算人員管理 辦法」對於相關人員資格限制之規定。

保險業內部控制制度 為健全保險業之業務與財務經營,確保保險業之營運均能在遵循相關法令,以供管理階層辨識、評估、管理及控制營運之風險,而能適時保有適足之資本以因應風險,而由管理階層設計,經董(理)事會通過,並由董(理)事會、管理階層及其他員工執行之管理過程稱為「內部控制制度」。

內部控制制度之措施 依照保險業內部控制及稽核制度實施辦法第七條規定,保險業為維持有效之內部控制制度運作,應配合採行下列措施: (1)內部稽核制度:設置稽核單位,負責查核各單 位,並定期評估營業單位自行查核辦理績效。 (2)法令遵循制度:由法令遵循主管依總機構所定 之法令遵循計畫,適切檢測各業務經辦人員執行 業務是否確實遵循相關法令。 (3)自行查核制度:由各業務、財務、資產保管及 資訊單位成員相互查核業務實際執行情形,並由 各單位指派主管或相當職級以上人員負責督導執 行,以便及早發現經營缺失並適時予以改正。

(4)會計師查核制度:由會計師於辦理保險業年度 查核簽證時,查核保險業內部控制制度之有效性 ,並對其申報主管機關報表資料正確性、內部控 制制度及法令遵循制度執行情形表示意見。(4)會計師查核制度:由會計師於辦理保險業年度 查核簽證時,查核保險業內部控制制度之有效性 ,並對其申報主管機關報表資料正確性、內部控 制制度及法令遵循制度執行情形表示意見。 (5)風險控管機制:應建立獨立有效風險管理機制 ,以評估及監督其風險承擔能力、已承受風險現 況、決定風險因應策略及風險管理程序遵循情形 。

保險業內部稽核制度 為協助董事會(理事會)及管理階層查核與評估內部控制制度是否有效運作,並適時提供改進建議,以確保內部控制制度得以持續有效實施及作為檢討修正內部控制制度之依據而設有「內部稽核制度」。

內部控制制度與稽核制度之實施 為落實內部控制制度與稽核制度之實施,保險業應定時辦理下列查核事項: (1)自行查核:為加強保險業內部牽制藉以防止弊 端之發生,保險業應建立自行查核制度。 (2)內部稽核:內部稽核單位對財務、資產保管、 資訊及其他管理單位每年至少應辦理一次一般查 核,並依實際需要辦理專案查核。保險業應於每 年五月底前將上一年度內部稽核所見內部控制制 度缺失及異常事項改善情形,依規定格式申報主 管機關備查。

(3)法令遵循計畫:保險業應依其規模、業務性質 及組織特性,指定隸屬於董事會(理事會)或總經 理之單位,負責法令遵循制度之規劃、管理及執 行,並應依據法令遵循計畫,設計相關法令遵循 事項自行評估工作底稿據以自行評估。(3)法令遵循計畫:保險業應依其規模、業務性質 及組織特性,指定隸屬於董事會(理事會)或總經 理之單位,負責法令遵循制度之規劃、管理及執 行,並應依據法令遵循計畫,設計相關法令遵循 事項自行評估工作底稿據以自行評估。 (4)會計師查核:保險業年度財務報表由會計師辦 理查核簽證時,應委託該會計師辦理內部控制制 度之查核,並對其申報主管機關報表資料正確性 、內部控制制度及法令遵循制度執行情形表示意 見。

風險基礎資本比率 所稱「風險基礎資本比率」係以風險基礎資本額為分子,調整後自有資本為分母,經過計算所得之數值。

(1)「風險基礎資本額」:係分別以各種保險業 在經營上可能面臨之風險類別,經過加權計算所 得各項風險基礎資本額之加總,所稱風險類別, 於人身保險業包括:資產風險、保險風險、利率 風險及其他風險;於財產保險業包括:資產風險 、信用風險、核保風險、資產負債配置風險及其 他風險。(1)「風險基礎資本額」:係分別以各種保險業 在經營上可能面臨之風險類別,經過加權計算所 得各項風險基礎資本額之加總,所稱風險類別, 於人身保險業包括:資產風險、保險風險、利率 風險及其他風險;於財產保險業包括:資產風險 、信用風險、核保風險、資產負債配置風險及其 他風險。 (2)「調整後自有資本」:指保險業經主管機關認 許之資本總額,其範圍包括:經認許之業主權益 及其他依主管機關規定之調整項目,經過加權計 算各項自有資本後之加總。

美國保險監理官協會對於壽險業 依據風險基礎資本比率所採取之行動水準

保險業經營不善之監理 保險業違反法令、章程或有礙健全經營之虞時,主管機關得先予糾正或命其限期改善,並得再視情況為限制其營業範圍或限制新契約額或命其增資等處分。倘保險業不遵行前項處分補足增資額者,主管機關應依情節,分別為撤銷法定會議之決議;或命其解除經理人或職員之職務;或解除董 (理) 事、監察人 (監事) 職務或停止其於一定期間內執行職務;或其他必要之處置。