Download

1 / 14

170 likes | 450 Views

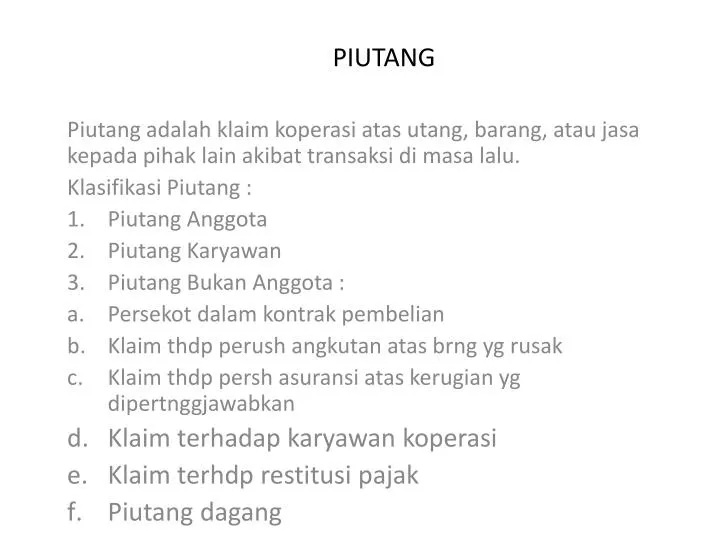

PIUTANG. Piutang adalah klaim koperasi atas utang , barang , atau jasa kepada pihak lain akibat transaksi di masa lalu . Klasifikasi Piutang : Piutang Anggota Piutang Karyawan Piutang Bukan Anggota : Persekot dalam kontrak pembelian Klaim thdp perush angkutan atas brng yg rusak

E N D

PIUTANG Piutangadalahklaimkoperasiatasutang, barang, ataujasakepadapihak lain akibattransaksidimasalalu. KlasifikasiPiutang : PiutangAnggota PiutangKaryawan PiutangBukanAnggota : Persekotdalamkontrakpembelian Klaimthdpperushangkutanatasbrngygrusak Klaimthdppershasuransiataskerugianygdipertnggjawabkan Klaimterhadapkaryawankoperasi Klaimterhdprestitusipajak Piutangdagang

PENCATATAN PIUTANG Menurut SAK 2007 : Piutangdicatatdandiakuisebesarjumlahbruto (nilaijatuh tempo) dikurangitaksiranjumlah yang tidakakanditerima. Dalammembuatcadangankerugianpiutang / piutangtaktertagih, terdptduadasarutamaygdptdigunakan: Jumlahpenjualan Saldopiutang Persentasetertentudarisaldopiutang Analisaumurpiutang

JumlahPenjualan Persentasetertentudaripenjualanygberarticadangankerugianpiutangdidasarkan pd persentasetertentudarisaldoakunpenjualan pd saatcadangankerugianpiutangtsbdisusun, ataudidasarkan pd persentasetertentudaritaksiranjumlahpenjualanataujumlahpenjualankreditpadasuatuperiode.

SALDO PIUTANG Persentasetertentudrisaldopiutang, ygberarticadangankerugianpiutangdidasarkan pd saldoakunpiutangketikapiutangtersebutdisusunataudidasarkan pd taksiranpenjualankredit pd periodebersangkutan. Analisaumurpiutang, yaitumetodepembuatancadangankerugianpiutangdimanacadanganpiutangygtidakdapatditagihdarisuatukoperasididasarkanpadabesarnyarisikoataukemungkinantidaktertagihnyapiutang.

PENGHAPUSAN PIUTANG MetodeCadanganKerugianPiutang MetodePengahapusanLangsung, yaitumetodepenghapusanpiutangdengancaramenunggusampaidiperolehkepastianbahwapiutangtsb. Benar-benartidakdapatditagih, tanpaperludibuatestimasinyaterlebihdahulu.

Contoh Koperasi “GemahRipah” adalahsebuahkoperasipemasaran yang berlokasidi Bandung. Padaakhirtahun 2010, stafakuntansikoperasimelaporkansaldobeberapaakun: Piutang Usaha Rp 190.000.000 Penjualan Rp4.200.000.000 Penjualankredit Rp2.400.000.000

Kemungknantidaktertagihnyapiutangituadalah 1% untukumurpiutang 1 sd 15 hari, 3% untukumur 16 sd 30 hari, 5% u ntukumur 31 sd 45 hari, 10% untukumur 46 sd 60 hari, dan 20% untuk yang berumurlebihdari 61 hari

Berdasarkan data tsb, jika pd awaltahun 2011 koperasi “GemahRipah” membuatcadangankerugianpiutang, sbb: Berdasrkan1% dari total penjualankredit. Jumlahcadangankerugianpiutangtaktertagihkoperasiuntuktahun 2011 adalah 1% x Rp2.400.000.000 = Rp24.000.000, ayatjurnalsbb: BebanKerugianpiutang 24.000.000 CadanganKerugianPiutang 24.000.000 b. Berdasarkan 10% dari total piutangusaha. Jumlahcadanganpiutangtaktertagihadalah 10% x Rp190.000.000 = 19.000.000 BebanKerugianpiutang 19.000.000 CadanganKerugianPiutang 19.000.000

METODE PENGHAPUSAN LANGSUNG Yaitumetodepenghapusanpiutangdengancaramenunggusampaidiperolehkepastianbahwapiutangtsbbenarbenartidakdapatditagih, tanpaperludibuatestimasinyaterlebihdahulu.

CONTOH METODE PENGHAPUSAN LANGSUNG Sambungansoalsebelumnya, padatanggal 1 Januari 2011 Koperasi “GemahRipah” telahmenetapkancadangankerugianpiutangsebesar Rp24.000.000. Padatanggal 15 januari 2011, diperolehkepastianbahwapiiutangkepadaTokoEka Jaya tidakdapatditagihlagikarenatokotersebutbangkrut. ManajemenKoperasi “GemahRipah” memutuskanbahwapiutangsebesar Rp19.000.000 tersebutakandihapuskan.

Ayatjurnal yang perludibuatberkaitandgnpenghapusanpiutangsbb:

Ayatjurnal yang perludibuatberkaitandgnpenghapusanpiutangsbb: