Download

1 / 6

60 likes | 185 Views

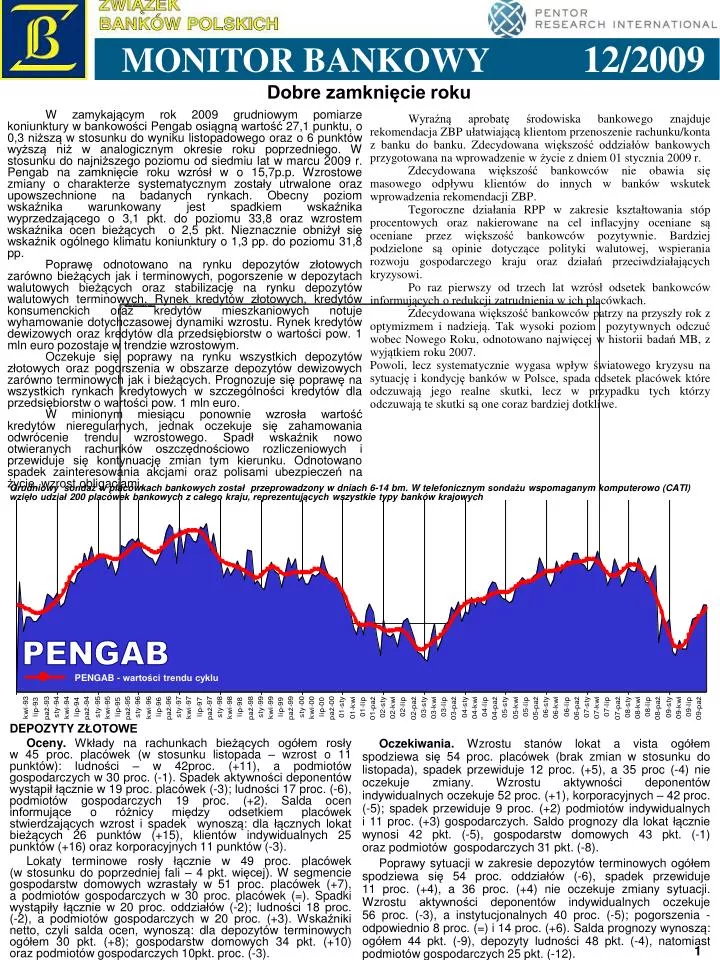

PENGAB - wartości trendu cyklu. 12/2009. MONITOR BANKOWY. Dobre zamknięcie roku.

E N D

PENGAB - wartości trendu cyklu 12/2009 MONITOR BANKOWY Dobre zamknięcie roku Wyraźną aprobatę środowiska bankowego znajduje rekomendacja ZBP ułatwiającą klientom przenoszenie rachunku/konta z banku do banku. Zdecydowana większość oddziałów bankowych przygotowana na wprowadzenie w życie z dniem 01 stycznia 2009 r. Zdecydowana większość bankowców nie obawia się masowego odpływu klientów do innych w banków wskutek wprowadzenia rekomendacji ZBP. Tegoroczne działania RPP w zakresie kształtowania stóp procentowych oraz nakierowane na cel inflacyjny oceniane są oceniane przez większość bankowców pozytywnie. Bardziej podzielone są opinie dotyczące polityki walutowej, wspierania rozwoju gospodarczego kraju oraz działań przeciwdziałających kryzysowi. Po raz pierwszy od trzech lat wzrósł odsetek bankowców informujących o redukcji zatrudnienia w ich placówkach. Zdecydowana większość bankowców patrzy na przyszły rok z optymizmem i nadzieją. Tak wysoki poziom pozytywnych odczuć wobec Nowego Roku, odnotowano najwięcej w historii badań MB, z wyjątkiem roku 2007. Powoli, lecz systematycznie wygasa wpływ światowego kryzysu na sytuację i kondycję banków w Polsce, spada odsetek placówek które odczuwają jego realne skutki, lecz w przypadku tych którzy odczuwają te skutki są one coraz bardziej dotkliwe. W zamykającym rok 2009 grudniowym pomiarze koniunktury w bankowości Pengab osiągną wartość 27,1 punktu, o 0,3 niższą w stosunku do wyniku listopadowego oraz o 6 punktów wyższą niż w analogicznym okresie roku poprzedniego. W stosunku do najniższego poziomu od siedmiu lat w marcu 2009 r. Pengab na zamknięcie roku wzrósł w o 15,7p.p. Wzrostowe zmiany o charakterze systematycznym zostały utrwalone oraz upowszechnione na badanych rynkach. Obecny poziom wskaźnika warunkowany jest spadkiem wskaźnika wyprzedzającego o 3,1 pkt. do poziomu 33,8 oraz wzrostem wskaźnika ocen bieżących o 2,5 pkt. Nieznacznie obniżył się wskaźnik ogólnego klimatu koniunktury o 1,3 pp. do poziomu 31,8 pp. Poprawę odnotowano na rynku depozytów złotowych zarówno bieżących jak i terminowych, pogorszenie w depozytach walutowych bieżących oraz stabilizację na rynku depozytów walutowych terminowych. Rynek kredytów złotowych, kredytów konsumenckich oraz kredytów mieszkaniowych notuje wyhamowanie dotychczasowej dynamiki wzrostu. Rynek kredytów dewizowych oraz kredytów dla przedsiębiorstw o wartości pow. 1 mln euro pozostaje w trendzie wzrostowym. Oczekuje się poprawy na rynku wszystkich depozytów złotowych oraz pogorszenia w obszarze depozytów dewizowych zarówno terminowych jak i bieżących. Prognozuje się poprawę na wszystkich rynkach kredytowych w szczególności kredytów dla przedsiębiorstw o wartości pow. 1 mln euro. W minionym miesiącu ponownie wzrosła wartość kredytów nieregularnych, jednak oczekuje się zahamowania odwrócenie trendu wzrostowego. Spadł wskaźnik nowo otwieranych rachunków oszczędnościowo rozliczeniowych i przewiduje się kontynuację zmian tym kierunku. Odnotowano spadek zainteresowania akcjami oraz polisami ubezpieczeń na życie, wzrost obligacjami. Grudniowy sondaż w placówkach bankowych został przeprowadzony w dniach 6-14 bm. W telefonicznym sondażu wspomaganym komputerowo (CATI) wzięło udział 200 placówek bankowych z całego kraju, reprezentujących wszystkie typy banków krajowych PENGAB 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 DEPOZYTY ZŁOTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 45 proc. placówek (w stosunku listopada – wzrost o 11 punktów): ludności – w 42proc. (+11), a podmiotów gospodarczych w 30 proc. (-1). Spadek aktywności deponentów wystąpił łącznie w 19 proc. placówek (-3); ludności 17 proc. (-6), podmiotów gospodarczych 19 proc. (+2). Salda ocen informujące o różnicy między odsetkiem placówek stwierdzających wzrost i spadek wynoszą: dla łącznych lokat bieżących 26 punktów (+15), klientów indywidualnych 25 punktów (+16) oraz korporacyjnych 11 punktów (-3). Lokaty terminowe rosły łącznie w 49 proc. placówek (w stosunku do poprzedniej fali – 4 pkt. więcej). W segmencie gospodarstw domowych wzrastały w 51 proc. placówek (+7), a podmiotów gospodarczych w 30 proc. placówek (=). Spadki wystąpiły łącznie w 20 proc. oddziałów (-2); ludności 18 proc. (-2), a podmiotów gospodarczych w 20 proc. (+3). Wskaźniki netto, czyli salda ocen, wynoszą: dla depozytów terminowych ogółem 30 pkt. (+8); gospodarstw domowych 34 pkt. (+10) oraz podmiotów gospodarczych 10pkt. proc. (-3). Oczekiwania. Wzrostu stanów lokat a vista ogółem spodziewa się 54 proc. placówek (brak zmian w stosunku do listopada), spadek przewiduje 12 proc. (+5), a 35 proc (-4) nie oczekuje zmiany. Wzrostu aktywności deponentów indywidualnych oczekuje 52 proc. (+1), korporacyjnych – 42 proc. (-5); spadek przewiduje 9 proc. (+2) podmiotów indywidualnych i 11 proc. (+3) gospodarczych. Saldo prognozy dla lokat łącznie wynosi 42 pkt. (-5), gospodarstw domowych 43 pkt. (-1) oraz podmiotów gospodarczych 31 pkt. (-8). Poprawy sytuacji w zakresie depozytów terminowych ogółem spodziewa się 54 proc. oddziałów (-6), spadek przewiduje 11 proc. (+4), a 36 proc. (+4) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 56 proc. (-3), a instytucjonalnych 40 proc. (-5); pogorszenia - odpowiednio 8 proc. (=) i 14 proc. (+6). Salda prognozy wynoszą: ogółem 44 pkt. (-9), depozyty ludności 48 pkt. (-4), natomiast podmiotów gospodarczych 25 pkt. (-12). 1

DEPOZYTY WALUTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 13 proc. placówek (-1); w segmencie ludności w 11 proc. (+1) i podmiotów gospodarczych 14 proc. (=). Malały natomiast: ogółem w 15 proc. (+4), ludności 14 proc. (+4) oraz firm 12 proc. (-2). Saldo oceny w odniesieniu do wkładów ogółem wynosi -2 punkty (-5), lokat ludności -3 punkty(-4) i depozytów podmiotów gospodarczych 2 punkty (+1). Depozyty terminowe ogółem rosły w 12 proc. placówek (-2), jednocześnie malejąc w 16 proc. (+1) i nie ulegając zmianie w 72 proc. (+1). Depozyty ludności wzrosły w 11 proc. (-1), podmiotów gospodarczych w 11 proc. (=), malejąc odpowiednio w 15 proc. (+2) i 16 proc. (+3). Salda oceny kształtują się następująco: dla lokat ogółem -5 punktów proc. (-4), lokat klientów indywidualnych -4 punkty (-3) oraz korporacyjnych -5 pkt. (-3). Oczekiwania. Przewidywania wzrostowe dla wkładów a vista ogółem formułuje 13 proc. placówek (-5), spadkowe 7 proc. (=), a 79 proc. (+4) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 13 proc. placówek (-4), a podmiotów gospodarczych 11 proc. (-4). Spadek przewiduje odpowiednio 7 proc. (+1) i 9 proc. (+1). Salda prognoz są następujące: lokaty ogółem 6 punktów (-5), gospodarstwa domowe 6 punktów (-4) oraz firmy i instytucje 2 punkty (-5). Wzrostu aktywności deponentów terminowych ogółem spodziewa się 15 proc. placówek (-1), spadku 7 proc. (-2), a 78 proc. nie przewiduje zmiany (+3). Wzrost depozytów terminowych ludności przewiduje 15 proc. (-3), a podmiotów gospodarczych 11 proc. (-3); spadek odpowiednio 6 proc. (-3) i 7 proc. (-1). Salda prognoz wynoszą: lokaty ogółem 8 punktów (+1), ludności 9 punktów (=) oraz podmioty gospodarcze 4 punkty (-2). KREDYTY ZŁOTOWE Oceny. Akcja kredytowa ogółem rosła w 63 proc. placówek (+5), malała w 15 proc. (=) i nie zmieniła się w 23 proc. (-3). Wzrost kredytów dla ludności odnotowało 60 proc. placówek (+2), a na cele gospodarcze 52 proc. oddziałów (+4); spadek wystąpił odpowiednio w 15 proc. (+2) i 14 proc. (-2). Saldo ocen dla kredytów ogółem wynosi 48 punktów (+5), dla kredytów ludności 45 punktów (+1) oraz podmiotów gospodarczych 38 punktów (+6). Oczekiwania. Rozwoju akcji kredytowej ogółem spodziewa się 71 proc. placówek (-4), dla ludności 70 proc. (-1) i 56 proc. dla klientów korporacyjnych (-5). Spadek akcji kredytowej ogółem przewiduje 6 proc. (=), kredytów dla ludności 6 proc. (=), a podmiotów gospodarczych 6 proc. (=). Salda prognoz wynoszą: w odniesieniu do kredytów ogółem 66 punktów (-3), ludności 64 punkty (-1), podmiotów gospodarczych 50 punktów (-5). OPROCENTOWANIE KREDYTÓW Oprocentowanie kredytów pozostało bez zmian w 85 proc. (-1), w 10 proc. wzrosło (+2), a w 5 proc. zmalało (-1). Utrzymania ceny kredytu na obecnym poziomie spodziewa się 78 proc. (-6), zmniejszenia 6 proc. (-1), a wzrostu 16 proc. (+7). 2 Monitor Bankowy – ZBP/Pentor 12'2009

KREDYTY NIEREGULARNE (ZAGROŻONE) Kredyty nieregularne dla ludności wzrastały w 35 proc. placówek (+4), jednocześnie malejąc w 8 proc. (-2) i nie zmieniając się w 56 proc. (-2). Saldo oceny odnotowano na poziomie 27 punktów (+6). Wzrost wartości kredytów nieregularnych przewiduje 34 proc. placówek (-4), spadek 10 proc. (+2), a 56 proc. (+2) nie przewiduje zmiany. Saldo prognozy spadło do poziomu 25 pkt. (-6). KREDYTY WALUTOWE Kredyty walutowe rosły w 8 proc. placówek (+1), malały w 24 proc. (-1), a w 67 proc. (=) nie wystąpiły zmiany. Saldo oceny jest na poziomie -16 punktów proc. (+2). Wzrostu akcji kredytowej w walutach obcych spodziewa się 16 proc. (+5), spadku 17 proc. (+1), a 67 proc. (-5) nie spodziewa się zmiany. Saldo prognozy wynosi minus 1 pkt. proc. (+4). KREDYTY O WARTOŚCI DO 1 MLN EURO UDZIELANE PRZEDSIĘBIORSTWOM Wzrost liczby kredytów o wartości do 1 mln euro wystąpił w 30 proc. placówek (+9), spadek w 11 proc. (-1), a w 59 proc. nie nastąpiły zmiany (-7). Wskaźnik oceny netto wyniósł 19 pkt. proc. (+10). Wzrost liczby kredytów o wartości do 1 mln euro przewiduje 36 proc. (+6), spadek 9 proc. (+3), a 55 proc. nie przewiduje zmiany (-9). Wskaźnik prognozy wynosi 27 pkt. (+3). KREDYTY KONSUMENCKIE DLA OSÓB PRYWATNYCH Wzrost kredytów konsumenckich dla osób prywatnych wystąpił w 62 proc. placówek (+8), spadek w 15 proc. (+4), a w 24 proc. kredyty oceniono na niezmienionym poziomie (-11). Wskaźnik netto wynosi 47 pkt. proc. (+4). Kredyty konsumenckie dla osób prywatnych wzrosną według 64 proc. placówek (-4), zmaleją według 5 proc. (=), a 31 proc. nie przewiduje zmiany (+3). Wskaźnik prognozy wynosi 59 pkt. (-4). KREDYTY MIESZKANIOWE DLA OSÓB PRYWATNYCH Wzrost kredytów mieszkaniowych dla osób prywatnych wystąpił w 54 proc. placówek (+7), spadek w 13 proc. (-1), a w 33 proc. kredyty oceniono na niezmienionym poziomie (-6). Wskaźnik oceny netto wyniósł 40 pkt. proc. (+7). Kredyty mieszkaniowe dla osób prywatnych wzrosną według 55 proc. placówek (-3), zmaleją według 7 proc. (+1), a 38 proc. nie przewiduje zmiany (+2). Wskaźnik prognozy wynosi 47 pkt. (-5). AKCJE I OBLIGACJE Wzrost popytu na akcje stwierdzono w 29 proc. placówek (-12), spadek w 10 proc. (=), brak zmian w 61 proc. (+11). Saldo oceny wynosi 19 pkt. (-12). Wzrost popytu na obligacje odnotowało 19 proc. placówek (-4), spadek 8 proc. (-1), a 73 proc. nie stwierdziło zmiany popytu (+5). Saldo oceny wyniosło 11 pkt. (-3). Wzrostu popytu na akcje spodziewa się 40 proc. (-2), spadku 5 proc. (+1), a 55 proc. (+1) nie przewiduje zmiany. Saldo prognozy wynosi 35 punktów (-3). Wzrost popytu na obligacje przewiduje 27proc. (+7), spadek 5 proc. (-1), a 68 proc. (-6) spodziewa się stabilizacji popytu na obecnym poziomie. Saldo prognozy wynosi 21pkt. (+8). . 3 Monitor Bankowy – ZBP/Pentor 12'2009

JEDNOSTKI FUNDUSZY INWESTYCYJNYCH • Wzrost popytu na jednostki funduszy inwestycyjnych zaobserwowało 26 proc. placówek (-6), spadek 9 proc. (=), a w 65 proc. nie stwierdzono zmian (+5). Saldo wynosi 18 pkt. (-5). • Wzrost popytu przewiduje 42 proc. (=), spadek 5 proc. (=), a 53 proc. (=) nie spodziewa się zmiany. Saldo prognozy wynosi 38 pkt. (+1). • POLISY UBEZPIECZEŃ NA ŻYCIE • Wzrost popytu na polisy zaobserwowało 30 proc. placówek (-7), spadek 10 proc. (+3) i brak zmian w 60 proc. (-10). Saldo oceny wzrosło do poziomu 20 pkt. (+4). • Wzrost popytu na polisy przewiduje 28 proc. (-2), spadek 8 proc. (+3), a 65 proc. nie spodziewa się zmiany (-1). Saldo prognozy wyniosło 20 pkt. (-5). • RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE • Liczba nowo otwieranych ROR-ów rosła w 50 proc. placówek (-3), malała w 8 proc. (+1) i nie zmieniła się w 42 proc. (+2). Saldo oceny wyniosło 43 punkty (-3). • Wzrostu liczby nowo otwieranych rachunków spodziewa się 55 proc. placówek (-6), spadku 2 proc. (-1), a 43 proc (+7) nie przewiduje zmiany. Saldo prognozy wyniosło 53 pkt. (-5). • OGÓLNA SYTUACJA EKONOMICZNA (WOKKB 31,8) • O poprawie ogólnej sytuacji ekonomicznej informuje 32 proc. placówek (-4). Pogorszenie wystąpiło w 7 proc. (=), a 61 proc. oddziałów nie odnotowało zmiany sytuacji (+4). Saldo oceny spadło do 25 punktów (-4). Poprawa kondycji ekonomicznej wystąpiła w 33 proc. oddziałów banków z przewagą kapitału krajowego (-3) i 30 proc. banków z przewagą kapitału zagranicznego (-6), 32 proc. banków giełdowych (-4) i 34 proc. banków spółdzielczych (-4). • Poprawy sytuacji ekonomicznej spodziewa się 45 proc. ankietowanych placówek (=), pogorszenia 6 proc. (-2), a 50 proc. nie przewiduje zmiany (+3). Wskaźnik prognozy netto wyniósł 39 pkt. (+2). • Wskaźnik ogólnego klimatu koniunktury (WOKKB), obliczany jako średnia arytmetyczna sald odpowiedzi na oba pytania dotyczące ogólnej sytuacji ekonomicznej - tzn. obecnej i przewidywanej, spadłw stosunku do wyniku z listopada o 1,3 pkt. i wynosi 31,8 proc. • WSKAŹNIK KONIUNKTURY BANKOWEJ – 27,1pkt. • Indeks PENGAB traktowany jako syntetyczny wskaźnik koniunktury w placówkach bankowych spadł o 0,3 pkt. w stosunku do listopada (z 27,4 do 27,1). Skumulowany wskaźnik ocen wyniósł 20,4 pkt. i jest wyższy od poprzedniego o 2,5 pkt., natomiast skumulowany wskaźnik prognoz spadł o 3,1 pkt., z poziomu 36,9 do 33,8 pkt. • Indeks PENGAB w grupie placówek z przewagą kapitału krajowego wzrósł z 28,3 do 28,8 (o 0,5 pkt.), z przewagą kapitału zagranicznego – spadł z 23,8 do 23,3 (o 0,5 pkt.), w grupie banków giełdowych – z 24,7 do 24,1 (o 0,6 pkt.), zaś w grupie banków spółdzielczych – z 35,0 do 32,2 (o 2,8 pkt.). • STOPY PROCENTOWE • Placówki przewidują następujące oprocentowanie (dane uśrednione): • kredytu lombardowego – 5,00 proc. (+0,01 pkt.) • redyskonta weksli – 3, 74 proc. (=) • kredytu na cele gospodarcze – 12,48 proc. (+0,06 pkt.) • lokaty trzymiesięcznej – 5,04 proc. (-0,26 pkt.) • INFLACJA • Bankowcy przewidują, że w 2009 roku, w okresie od grudnia 2008 do grudnia 2009, inflacja wyniesie 3,81 proc. (dane uśrednione). Oznacza to wzrost o 0,06 pkt. w porównaniu poziomem oczekiwań sprzed miesiąca. Mediana wynosi 3,48 proc. Reprezentanci banków z przewagą kapitału krajowego szacują stopę inflacji na 3,68 proc, banków giełdowych – 4,02 proc., banków z przewagą kapitału zagranicznego –3,89 proc. i banków spółdzielczych – 3,73 proc. • KURS DOLARA I EURO • Oczekiwania kursowe wobec dolara i euro według przewidywań (uśrednionych) na koniec 2009 roku wynoszą dla ceny dolara – 2,80 zł (mediana – 2,79), a dla euro – 4,10 zł (mediana 4,09). Średnia dla ceny dolara spadła w porównaniu z przewidywaniami z listopada o 11 groszy, a dla euro – o 6 groszy. Monitor Bankowy – ZBP/Pentor 12'2009 4

ZBP przygotowuje rekomendację ułatwiającą klientom przenoszenie rachunku / konta z banku do banku, która ma obowiązywać od nowego roku. Jaka jest Pana(i) ogólna opinia na temat tej rekomendacji? PYTANIA DODATKOWE Ułatwienie klientom przenoszenia konta z banku do banku Ponad trzy czwarte bankowców (77%) pozytywnie ocenia rekomendację przygotowywaną przez ZBP, dotyczącą ułatwienia klientom przenoszenia kont / rachunków między bankami. Negatywnie zapatruje się na nią jeden na pięciu badanych (22%). Daje to średnią ocenę 2,9 na 4-stopniowej skali. Jedyną grupą, której oceny wyróżniają się na tle całości, są zatrudnieni w bankach spółdzielczych: choć także w większości popierają te działania, to ich opinie są nieco mniej przychylne (średnia ocena 2,6). Zdecydowana większość bankowców (80%) nie obawia się, że ta zmiana będzie skutkowała masowym odpływem klientów z ich banku. Fali przeniesień obawia się 18% badanych. Trzech na czterech rozmówców (77%) uznaje, że ich bank będzie gotowy do wdrożenia zaleceń ZBP z początkiem 2010 roku. 15% sugeruje, że ich placówka nie będzie gotowa wprowadzić tych zmian, co dziesiąta osoba nie ma zdania w tej sprawie. Pracownicy banków spółdzielczych oceniają gotowość swoich placówek przeciętnie na 2,7 (na 4-stopniowej skali), bankowcy z pozostałych banków wyżej oceniają stan przygotowania banków do wdrożenia zaleceń ZBP (średnia ocena 3,1). Ocena działań RPP i NBP w 2009 r. Opinie bankowców o działaniach podejmowanych w minionym roku przez RPP i NBP są zróżnicowane w zależności od ocenianych obszarów: średnie oceny poszczególnych działań wahają się od 3,0 do 3,6 (na 5-stopniowej skali). Najwyżej oceniana jest polityka kształtowania stóp procentowych i realizacji założeń inflacyjnych – pozytywnie ocenia je dwóch na trzech bankowców. Z nieco mniejszą przychylnością spotyka się polityka odnośnie kształtowania kursu złotego: popiera ją niespełna połowa badanych. Relatywnie źle postrzegany jest zespół działań mających na celu walkę z osłabieniem gospodarczym: pozytywnie ocenia go co trzeci badany. ŚREDNIA 2.9 N=200 Czy Pana(i) bank/oddział będzie przygotowany do wdrożenia tej rekomendacji z dniem 1 stycznia 2010 roku? ŚREDNIA 3.0 N=200 Czy obawia się Pan(i) fali przeniesień rachunków i zwiększenia odpływu klientów w związku z wprowadzeniem tej rekomendacji? ŚREDNIA 2.1 Jak ocenia Pan(i) tegoroczne działania Rady Polityki Pieniężnej i banku centralnego w zakresie: 5 Monitor Bankowy - ZBP/Pentor 12'2009

Zmiana liczby pracowników banków Na przestrzeni minionego roku w przeszło 40% placówek banków zmniejszyła się liczba zatrudnionych. Dla porównania, w 2008 roku cięcia kadrowe dotknęły niespełna 17% banków. Po raz pierwszy od 2004 roku spadł odsetek placówek, w których zatrudniono więcej pracowników: w tym roku dotyczyło to 16% banków, podczas gdy rok wcześniej zmiany in plus objęły co trzecią palcówkę bankową. Na tym tle przewidywania odnośnie przyszłorocznych zmian kadrowych nie są pesymistyczne: wprawdzie co czwarty bankowiec przewiduje, że liczba zatrudnionych w jego placówce zmniejszy się, ale jest to wynik zbliżony do tego sprzed dwu lat. Ponad połowa badanych nie spodziewa się większych zmian stanu kadrowego palcówek banków, a 14% – oczekuje wzrostu liczby zatrudnionych. Ocena nadchodzącego roku Trzech na czterech bankowców optymistycznie patrzy na nadchodzący rok, obawy co do nadchodzących wydarzeń ma co piąty badany. Podobne nastroje odnotowano przed trzema i dwoma laty. W zeszłym roku odsetek pesymistów był zdecydowanie wyższy: lęki i obawy co do nachodzącego roku miało wówczas ponad 40% bankowców. Wpływ światowego kryzysu na sytuację banków w Polsce Podobnie jak w zeszłym miesiącu, odnotowano spadek oceny siły wpływu zawirowań na światowych rynkach finansowych na kondycję banków działających w Polsce. Średnia ocena wyniosła 2,3 na 4-stopniowej skali i jest to najniższa ocena odnotowana od marca tego roku. Oznacza ona, że niespełna 40% oceniło wpływ światowych wydarzeń jako duży lub bardzo duży. Podobnie jak w zeszłym miesiącu, 57% badanych deklaruje, że w funkcjonowaniu ich placówki odczuwalne są realne skutki wydarzeń na międzynarodowych rynkach finansowych. Placówki, które odczuwały takie skutki, odczuwały je jednak dotkliwiej niż w listopadzie: obecnie 56% ocenia konsekwencje jako dotkliwe lub bardzo dotkliwe, co oznacza 6-punktowy wzrost na przestrzeni miesiąca. Czy w tym roku, w porównaniu z rokiem ubiegłym, liczba pracowników w Waszej placówce:? Jak Pan(i) przewiduje, czy w przyszłym roku liczba pracowników w Waszej placówce:? Czy na przyszły rok patrzy Pan(i) ...? Jaki jest, w Pana(i) ocenie, wpływ światowego kryzysu finansowego na sytuację i kondycję banków działających w Polsce? ŚREDNIA: 2.5 2.6 2.5 2.4 2.5 2.4 2.4 2,5 2,4 2.3 Czy Pana(i) bank / placówka odczuwa realne skutki światowego kryzysu finansowego? TAK Czy realnie odczuwalne skutki są dla banku/placówki: 6 Monitor Bankowy - ZBP/Pentor 12'2009