Download

1 / 35

410 likes | 826 Views

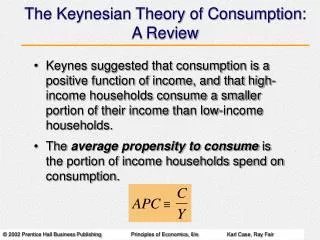

ภาษีเงินได้นิติบุคคล (corporate Income tax). บทนำ. ภาษีเงินได้นิติบุคคลถูกตั้งข้อสังเกตว่าเป็นสาเหตุหลัก ให้มีการชลอของการเพิ่ม productivity ในธุรกิจ และอาจใช้นำไปสู่การเพิ่มการลงทุนในสินทรัพย์ที่มีผลิตภาพการผลิต เพื่อลดภาระภาษี นอกจากนี้ยังช่วยป้องกันความก้าวหน้าของภาษีโดยรวม. บทนำ.

E N D

ภาษีเงินได้นิติบุคคล (corporate Income tax)

บทนำ • ภาษีเงินได้นิติบุคคลถูกตั้งข้อสังเกตว่าเป็นสาเหตุหลัก ให้มีการชลอของการเพิ่มproductivity ในธุรกิจ และอาจใช้นำไปสู่การเพิ่มการลงทุนในสินทรัพย์ที่มีผลิตภาพการผลิต เพื่อลดภาระภาษี • นอกจากนี้ยังช่วยป้องกันความก้าวหน้าของภาษีโดยรวม

บทนำ • หัวข้อการศึกษา: • เรียนรู้ความหมายของภาษีเงินได้นิติบุคคล • ผลของภาษีเงินได้นิติบุคคลกับการตัดสินใจลงทุน • ผลของภาษีเงินได้นิติบุคคลกับวิธีการ financing เพื่อการลงทุน

ภาษีนิติบุคคลคืออะไร และ ทำไมต้องเก็บภาษีนี้? • ผู้ถือหุ้น Shareholdersคือบุคคลที่เป็นเจ้าของ หรือลงทุนซื้อหุ้นเพื่อเข้าร่วมเป็นเจ้าของกิจการ • ทำให้มี limited liability – กล่าวคือผู้เป็นเจ้าของกิจการไม่ต้องร่วมรับผิดชอบภาระหนี้สินของกิจการ

ภาษีนิติบุคคลคืออะไร และ ทำไมต้องเก็บภาษีนี้? ความเป็นเจ้าของกับการควบคุม • การถือหุ้นของกิจการกับการเป็นเจ้าของถูกแยกออกจากกัน ทำให้เกิดปัญหาตัวแทน (Agency problem) • ปัญหาagency problemทำให้เกิดความสับสนกันระหว่างความเป็นเจ้าของกับการบริหารจัดการของกิจการ • ตัวอย่างผู้บริหารอาจมุ่งพัฒนากิจการเพื่อสัดส่วนตลาดของกิจการ แต่เจ้าของมุ่งเพื่อเงินปันผล

ทำไมต้องเก็บภาษีเงินได้นิติบุคคลทำไมต้องเก็บภาษีเงินได้นิติบุคคล • การเก็บภาษีเงินได้นิติบุคคลคือการเก็บภาษีกับปัจจัยการผลิต ตามที่ได้เคยศึกษาภาระแท้จริงของภาษี • ทำไมจึงไม่เก็บภาษีโดยตรงกับปัจจัยการผลิต คำตอบมีเหตุผลสองประการ: • ภาษีกำไรที่แท้จริง pure profits tax ที่ได้จากการประกอบการ ไม่ได้ทำให้เกิดการบิดเบือนของผลผลิต เพราะกำไรแท้จริงมาจากรายได้ที่ได้รับเกินกว่าที่รายจ่ายที่ให้แก่ปัจจัยการผลิต ที่ไม่ทำให้เกิดการบิดเบือนการใช้ปัจจัยการผลิต • กำไรสะสม Retained earnings เปิดโอกาสให้มีการหลบภาระภาษี

โครงสร้างภาษีนิติบุคคล จากการหารายได้ (Earnings) • Earningsคือรายรับของกิจการที่ได้จากการขายสินค้าและบริการในตลาด • Expenses รายจ่าย คือรายจ่ายที่จ่ายออกไปเพื่อใช้ในการประกอบธุรกิจ ประกอบด้วย • กระแสเงินสดใช้ในการดำเนินธุรกิจ เช่นเงินเดือน ค่าจ้าง ค่าวัตถุดิบค่สาธารณูปโภค ฯลฯ • การยอมหักค่าเสื่อม (DepreciationAllowance) • ค่าเสื่อมทางเศรษฐศาสตร์ (Economic depreciation) คือค่าสึกหรอแท้จริงของเครื่องจักรหรือการลงทุนในอดีตที่ผ่านมา เช่น เครื่องจักรที่ซื้อมาด้วยราคา 10,000 บาท ต่อมาหลังใช้งานมีการสึกหรอเหลือมูลค่าแท้จริงเพียง 9,000 [ท ค่าเสื่อมที่หายไปจริงคือค่าเสื่อมทางเศรษฐศาสตร์ แต่ในทางปฏิบัติคำนวณหาค่าได้ยาก จึงยอมให้มีการหักค่าเสื่อมเป็นระยะ (depreciation schedules)

การหักลดหย่อนภาษีเงินได้นิติบุคคล: กรณีลดหย่อนค่าเสื่อมราคาของทุน • ตัวอย่าง ธุรกิจมีทรัพย์สินมูลค่า 100,000 โดยมีอายุใช้งาน 10 ปี กำหนดให้การหักลดหย่อนเป็นแบบเส้นตรงในอัตรา discount rate 10% • หากอัตราภาษีเท่ากับ ร้อยละ 35 การลดหย่อนจะมีมูลค่า 18,433.8 บาทตามมูลค่าปัจจุบัน ช่วยลดภาระภาษีลงจาก 100,000 เหลือเพียง 81,566.2 บาท

การหักลดหย่อนภาษีเงินได้นิติบุคคล: กรณีลดหย่อนค่าเสื่อมราคาของทุน • หากเป็นการลดหย่อน 5 ปี ในอัตราร้อยละ 10: • อัตราภาษีร้อยละ 30 มูลค่าการลดหย่อนคือ 22,744.8 ในมูลค่าปัจจุบัน ทำให้ฐานภาษีแท้จริงลดเหลือ 77,255.2 บาท

ภาระภาษีของภาษีนิติบุคคลภาระภาษีของภาษีนิติบุคคล • การวิเคราะห์ภาระภาษีแบบดุลยภาพทั่วไปสามารถใช้ในการประเมินภาระภาษีนิติบุคคลได้ชัดเจน ว่าการเก็บภาษีนิติบุคคลใครคือผู้รับภาระที่แท้จริง เพราะการผลักภาระสามารถทำได้ทั้งการผลักไปข้างหน้า ซี่งทำได้ง่าย เพราะ demand ของสินค้ามักไม่ perfectly elastic หรือผลักไปข้างหลังให้แก่ปัจจัยการผลิต

ภาระภาษีของภาษีนิติบุคคลภาระภาษีของภาษีนิติบุคคล • บริษัทก็ต้องรับภาระภาษีบางส่วนเพราะก็มี elasticity และจะกระจายภาระภาษีให้แก่ปัจจัยการผลิตต่างๆ ที่ใช้ในการผลิต • โดยการผลิตทั่วไปใช้แรงงานที่ไม่มี perfectly elastic เช่นกันจึงต้องร่วมรับภาระภาษีด้วย ขณะเดียวกัน • ในระยะสั้น ที่ทุนเครื่องจักรที่ความจริงแล้ว ไม่อาจเคลื่อนย้ายได้ง่าย จึงต้องรับภาระภาษีเป็นส่วนใหญ่ • ในระยะยาวที่เครื่องจักรสามารถเคลื่อนย้ายได้ระหว่างภาคการผลิตหรือย้ายไปต่างประเทศ จึงมีปัจจัยทุนอ่อนไหวและมีการปรับตัวของปัจจัยทุนได้ง่าย • การปรับตัวของปัจจัยการผลิตที่เกิดภายในประเทศจะส่งผลต่อการผลิตนอกภาคธุรกิจหรือ non-corporate ได้ ดังนั้นทุกๆ ภาคส่วนในระบบเศรษฐกิจจึงรับภาระภาษีร่วมกัน

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนการวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุน • การตัดสินใจลงทุนทั่วไปอาศัยการเปรียบเทียบระหว่าง MB: marginal benefits กับ MC ของการลงทุน • ภาษีนิติบุคคลจึงทำให้เกิดการเปลี่ยนแปลงของ MB, MC รวมทั้งการคิดค่าเสื่อม จึงมีผลต่อการตัดสินใจลงทุน

MB1 =FK The firm equates marginal benefit and marginal cost. Cost and return per dollar of investment A MC1=δ+ α Investment (K) K1

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนการวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุน • จะพบว่า MB ของการผลิตคือ productivity ของการลงทุนนั่นเองกำหนดให้เป็น FK. • MB ถูกกำหนดให้เป็น diminishing marginal returns เหมือนการผลิตทั่วไป • ในที่กำหนดให้ MC คงที่ตลอด โดยเท่ากับผลรวมของค่าเสื่อในแต่ละรอบเวลาที่หัก (δ) และต้นทุนการลงทุน financing costs (α). • กำหนดให้การลงทุนเท่ากับ K1.

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนการวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุน • สิ่งที่ต้องการเรียนรู้คือภาษีนิติบุคคลจะมีผลต่อการตัดสินใจลงทุนอย่างไร • การเก็บภาษีทำให้ผลตอบแทนจากการลงทุน คือ MB หรือ Fkลดจาก FKเป็น(1-ᴦ)FK • โดยᴦคืออัตราภาษี

MB1 =FK Taxes on corporations lower the marginal benefit. Cost and return per dollar of investment MB2=FK(1-ᴦ) B A MC1=δ+ α Investment (K) K1 K2

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนการวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุน • ผลของภาษีทำให้ MB shift ลงเป็น MB2. • ธุรกิจจะลงทุนน้อยลง โดยรัฐบาลจะได้ภาษีนิติบุคคลจากผลตอบแทนของเอกชน • อย่างไรก็จะสังเกตุได้ว่าผลตอบแทนหลังภาษียังมากกว่าต้นทุนหรือค่าใช้จ่ายที่ต้องจ่ายคือค่าเสื่อมและต้นทุนการลงทุน(δ+α). • การลงทุนจึงลดลงเป็น K2.

While taxes on corporations reduce investment, tax credits increase it. MB1 =FK Cost and return per dollar of investment MB2=FK(1-ᴦ) B A MC1=δ+ α C MC2=(δ+α)(1-ᴦZ) Investment (K) K3 K1 K2

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนกรณีการตัดสินใจเลือกการ finance การลงทุน • ประเด็นคือ: • ผลของภาษีกับการ financing • เหตุผลทำไมธุรกิจจึงเลือกวิธีการ finance การลงทุนด้วยวิธีระหว่าง หนี้ กับ ความเป็นเจ้าของ

ภาษีนิติบุคคลกับการหาเงินลงทุน • บริษัทมีทางเลือกการหาแหล่งเงินทุนสองทางคือ: • Debt finance • Equity finance

ภาษีนิติบุคคลกับการหาเงินลงทุน • Debt financeคือวิธีหาเงินทุนจากการกู้ยืมไม่ว่าจากสถาบันการเงินหรือจากผู้ให้กู้อื่นๆ • วิธีการอาจทำโดยการกู้จากสถาบันการเงินเช่นธนาคาร บริษัทเงินทุน ฯลฯ หรือโดยการใช้วิธีการออกพันธบัตร corporate bonds. • Bondsคือการสัญญาว่าจะชำระคืนเงินกู้หลังจากช่วงเวลาหนึ่งๆ พร้อมกับการจ่ายดอกเบี้ยตามที่ได้กำหนดไว้ให้แก่ผู้ซื้อพันธบัตร ที่มีฐานะเป็นผู้ให้กู้แก่กิจการ

ภาษีนิติบุคคลกับการหาเงินลงทุน • Equity financeคือการหาเงินลงทุนจากส่วนผู้ถือหุ้น ที่ทำให้เพิ่มความเป็นเจ้าของของผู้ถือหุ้น • โดยผู้ถือได้ผลตอบแทนสองวิธี คือการรับเงินปันผล กับ capital gains.

Firms can raise money with debt finance, paying interest on bonds. Firms can raise money with equity finance, paying dividends and/or capital gains.

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนกรณีการตัดสินใจเลือกการ finance การลงทุน • สมมุติธุรกิจต้องการเงินทุน จำนวน 10 บาท สำหรับใช้ในการลงทุนที่ให้ผลตอบแทน 1 บาทในแต่ละปี • ทางเลือกการลงทุนทำได้โดย • การกู้ยืม debts หรือ • การใช้ส่วนของทุน equity ที่ต้องเลือกว่าจะจ่ายหรือไม่จ่ายเงินปันผลหรือเก็บเป็นกำไรสะสม retain earnings.

การจ่ายคืนเงินกู้สามารถหักลดหย่อนได้ แต่การจ่ายเงินปันผล เป็นการผลักภาระให้แก่ผู้ถือหุ้น

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนกรณีการตัดสินใจเลือกการ finance การลงทุน • เมื่อธุรกิจจ่ายเงินกู้แก่ผู้ให้กู้ในรูปของดอกเบี้ยจ่าย • ธุรกิจไม่ต้องจ่ายภาษีจากรายได้ดังกล่าว เพราะจะถูกนำไปจ่ายเป็นค่าใช้จ่ายของธุรกิจ • เป็นผู้ให้กู้แก่ธุรกิจจะเป็นผู้รับภาระภาษีที่ได้รับผลตอบแทนจากการให้กู้ยืมในอัตรา 1 x (1-ti)

การวิเคราะห์ภาษีนิติบุคลกับการตัดสินใจลงทุนกรณีการตัดสินใจเลือกการ finance การลงทุน • หากธุรกิจใชวิธีการผ่านส่วนเจ้าของ (Equity) โดยการขายหุ้นออกไป ธุรกิจจะไม่ได้รับการลดหย่อนค่าใช้จ่าย • ธุรกิจจะประสบกับอัตราภาษีนิติบุคคลที่ 1x(1-tC) ที่จะถูกกระจายให้แก่ผู้ถือหุ้นทุกๆ คน • ผู้ถือหุ่นแต่ละคนจะได้รับผลตอบแทนสุทธิคือ • 1(1-tC) x (1-tDIV).

ผลของภาษีนิติบุคคลกับการ financing • จากที่แสดงพบว่าภาษีที่เก็บจะมีมีกับการเป็นเจ้าของมากกว่าการกู้ยืม ทำให้เกิดประเด็นคือ: • ทำไมธุรกิจไม่ใช่วิธีการกู้ยืมทั้งหมด และ • ทำไมจึงไม่เก็บกำไรไว้ เพื่อสร้างมูลค่าเพิ่มหรือ capital gain ของมูลค่าหุ้น แทนที่จะนำไปจ่ายปันผล • การเป็นหนี้ต้องการจ่ายจริง แต่ส่วนของทุนไม่จำเป็น (debt requires fixed payments while equity does not)

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย ในอดีตอัตราภาษีเงินได้นิติบุคคลของไทยมีลักษณะก้าวหน้า (progressive rate) ต่อมาได้ปรับเป็นอัตราเดียว (flat rate) โดยแยกเป็นอัตราภาษีสำหรับนิติบุคคล 2 ประเภท ได้แก่นิติบุคคลทั่วไปกับนิติบุคคลที่จดทะเบียนในตลาดหลักทรัพย์แห่ง ประเทศไทย เพื่อส่งเสริมกิจการของตลาดหลักทรัพย์แห่งประเทศไทยที่เพิ่งมีการ จัดตั้งขึ้นในขณะนั้น จนกระทั่งปี 2535 ได้ปรับปรุงให้อัตราภาษีเงินได้นิติบุคคลที่คำนวณจากฐานกำไรสุทธิ มีอัตราเดียวคือ ร้อยละ 30 ซึ่งเป็นอัตราภาษีที่ใช้บังคับมาจนถึงปัจจุบัน

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย ปี อัตราภาษี 2494 — 2501 ไม่เกิน 500,000 บาท ร้อยละ 10 500,001 — 1,000,000 บาท ร้อยละ 15 1,000,001 บาทขึ้นไป ร้อยละ 20 2502 — 2514 ไม่เกิน 500,000 บาท ร้อยละ 10 500,001 — 1,000,000 บาท ร้อยละ 15 1,000,001 บาทขึ้นไป ร้อยละ 25 2515 — 2519 ไม่เกิน 500,000 บาท ร้อยละ 20 500,001 — 1,000,000 บาท ร้อยละ 25 1,000,001 บาทขึ้นไป ร้อยละ 30

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย 2520 — 2522 ร้อยละ 30 สำหรับบริษัทจดทะเบียน และร้อยละ 35 สำหรับอื่น ๆ 2523 ร้อยละ 35 สำหรับบริษัทจดทะเบียน และร้อยละ 45 สำหรับอื่น ๆ 2524 — 2528 ร้อยละ 30 สำหรับบริษัทจดทะเบียน และร้อยละ 40 สำหรับอื่น ๆ 2529 — 2534 ร้อยละ 30 สำหรับบริษัทจดทะเบียน และร้อยละ 35 สำหรับอื่น ๆ 2535 - ปัจจุบัน ร้อยละ 30 สำหรับนิติบุคคลทั่วไป

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย มาตรการส่งเสริมตลาดหลักทรัพย์ฯ 2544 : บริษัทจดทะเบียนอยู่แล้ว - ร้อยละ 25 ของกำไรสุทธิ เฉพาะส่วนที่มีกำไรสุทธิไม่เกิน 300 ล้าน บาท เป็นเวลา 5 รอบระยะเวลาบัญชี สำหรับบริษัทจดทะเบียนใน ตลาดหลักทรัพย์แห่งประเทศไทย บริษัทที่จะจดทะเบียนเข้าใหม่ - ร้อยละ 20 ของกำไรสุทธิ เป็นเวลา 5 รอบระยะเวลาบัญชี สำหรับ บริษัทที่จดทะเบียนเข้าใหม่ในตลาด หลักทรัพย์ใหม่ (ตลาด MAI) ตั้งแต่ 6 กันยายน 2544 ถึง 31 ธันวาคม 2548 - ร้อยละ 25 ของกำไรสุทธิ เป็นเวลา 5 รอบระยะเวลาบัญชี สำหรับ บริษัทที่จดทะเบียนเข้าใหม่ในตลาด หลักทรัพย์แห่งประเทศไทย ตั้ง แต่ 6 กันยายน 2544 ถึง 31 ธันวาคม 2548

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย 2550 : บริษัทที่จะจดทะเบียนเข้าใหม่ ที่ยื่นคำขอจดทะเบียนหลักทรัพย์ระหว่าง 1 มกราคม 2550 ถึง 31 ธันวาคม 2551 และได้รับจดทะเบียนหลักทรัพย์ภายใน 31 ธันวาคม 2552 - ร้อยละ 20 ของกำไรสุทธิ เป็นเวลา 3 รอบระยะเวลาบัญชี สำหรับ บริษัทที่จดทะเบียนเข้าใหม่ในตลาด หลักทรัพย์ใหม่ (ตลาด MAI) - ร้อยละ 25 ของกำไรสุทธิ เป็นเวลา 3 รอบระยะเวลาบัญชี สำหรับ บริษัทที่จดทะเบียนเข้าใหม่ในตลาด หลักทรัพย์แห่งประเทศไทย

โครงสร้างภาษีนิติบุคคลของประเทศไทยโครงสร้างภาษีนิติบุคคลของประเทศไทย 2551 : บริษัทที่จดทะเบียนอยู่แล้ว - ร้อยละ 20 ของกำไรสุทธิ เฉพาะกำไรสุทธิในส่วนที่ไม่เกิน 20 ล้านบาท เป็นเวลา 3 รอบระยะเวลาบัญชี (เริ่ม ในหรือหลัง 1 มกราคม 2551) สำหรับบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ ใหม่ (ตลาด MAI) - ร้อยละ 25 ของกำไรสุทธิ เฉพาะกำไรสุทธิในส่วนที่ไม่เกิน 300 ล้านบาท เป็นเวลา 3 รอบระยะเวลาบัญชี ( เริ่มในหรือหลัง 1 มกราคม 2551) สำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ แห่งประเทศไทย

มาตรการส่งเสริม SMEs (บริษัทที่มีทุนจดทะเบียนที่ชำระแล้วไม่เกิน 5 ล้านบาท) 2545 : บริษัทฯ ที่มีรอบระยะเวลาบัญชีเริ่มในหรือหลัง 1 มกราคม 2545 เป็นต้นไป - ร้อยละ 20 ของกำไรสุทธิ เฉพาะส่วนที่ไม่เกิน 1 ล้านบาท - ร้อยละ 25 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 1 ล้านบาท แต่ไม่เกิน 3 ล้านบาท - ร้อยละ 30 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 3 ล้านบาท 2547 : บริษัทฯ ที่มีรอบระยะเวลาบัญชีเริ่มในหรือหลัง 1 มกราคม 2547 เป็นต้นไป - ร้อยละ 15 ของกำไรสุทธิ เฉพาะส่วนที่ไม่เกิน 1 ล้านบาท - ร้อยละ 25 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 1 ล้านบาท แต่ไม่เกิน 3 ล้านบาท - ร้อยละ 30 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 3 ล้านบาท 2551 : บริษัทฯ ที่มีรอบระยะเวลาบัญชีเริ่มในหรือหลัง 1 มกราคม 2551 เป็นต้นไป - ยกเว้นภาษี สำหรับกำไรสุทธิส่วนที่ไม่เกิน 150,000 บาท - ร้อยละ 15 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 150,000 บาท แต่ไม่เกิน 1 ล้านบาท - ร้อยละ 25 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 1 ล้านบาท แต่ไม่เกิน 3 ล้านบาท - ร้อยละ 30 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 3 ล้านบาท