Download

1 / 7

80 likes | 304 Views

Pencatatan Akuntansi Dalam Penjualan Konsinyasi Pada PT. Kinokunia Bukindo Arfebriansah, 20205175. for further detail, please visit http://library.gunadarma.ac.id. Abstrak.

E N D

Pencatatan Akuntansi Dalam Penjualan Konsinyasi Pada PT. Kinokunia BukindoArfebriansah, 20205175 • for further detail, please visit http://library.gunadarma.ac.id

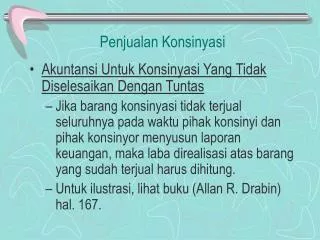

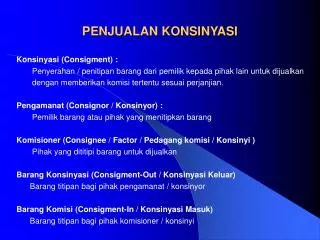

Abstrak • ABSTRAK Arfebriansah, 20205175 Pencatatan Akuntansi Dalam Penjualan Konsinyasi Pada PT. Kinokunia Bukindo PI. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2008 Kata Kunci : Penjualan Konsinyasi, Metode Terpisah dan Tidak Terpisah PT. Kinokunia Bukindo (ix + 59 halaman) Penjualan konsinyasi merupakan suatu cara penjualan yang dilakukan dengan cara menitipkan barang dagangan kepada perantara atau yang biasa disebut komisioner dan akan mendapatkan komisi dari barang yang terjual kepada konsumen. Penjualan konsinyasi dilakukan oleh pengamanat (Consignor) sebagai pihak yang menyerahkan barang (pemilik) dan komisioner (Consignee) sebagai pihak yang menerima dan menjual barang ke konsumen. Sistem pencatatan penjualan konsinyasi terbagi atas dua metode yaitu metode pencatatan ter... • for further detail, please visit http://library.gunadarma.ac.id

Bab 1 • BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejak terjadinya krisis moneter tahun 1998, keadaan perekonomian Indonesia semakin terpuruk. Sebelum terjadinya krisis moneter tahun 1998, perekonomian Indonesia dapat dikatakan cukup baik. Sampai dengan pelaksanaan Pelita IV ( 1984–1989 ), pertumbuhan ekonomi Indonesia mencapai 7–8 % per tahun. Namun pada bulan Juni tahun 1997, krisis moneter mula... • for further detail, please visit http://library.gunadarma.ac.id

Bab 2 • BAB II LANDASAN TEORI 2.1 Kerangka Teori 2.1.1 Pengertian Penjualan Konsinyasi Konsinyasi adalah penyerahan fisik barang oleh pemilik kepada pihak lain yang bertindak sebagai agen penjualan sering kali dibuat persetujuan mengenai hak yuridis atas barang-barang, bahwa hak atas barang-barang ini tetap berada ditangan pemilik sampai barang-barang ini dijual oleh agen penjual ( R.A Fadli dan Bec. Kar... • for further detail, please visit http://library.gunadarma.ac.id

Bab 3 • BAB III Metodologi Penelitian 3.1 Profil Obyek Penelitian PT. Kinokunia Bukindo adalah sebuah perusahaan perdagangan yang bergerak di bidang penjualan konsinyasi. Produk–produk yang dijual berupa buku dan majalah yang umumnya berbahasa inggris, baik yang berasal dari dalam negeri maupun yang berasal dari luar negeri. PT. Kinokunia Bukindo berdiri di Indonesia pada tahun 1992. PT. Kinokunia Bukin... • for further detail, please visit http://library.gunadarma.ac.id

Bab 4 • BAB IV PEMBAHASAN 4.1 Ketentuan-ketentuan pada Perjanjian Konsinyasi Pada bab ini, penulis akan membahas tentang pencatatan akuntansi atas segala transaksi konsinyasi yang terjadi dengan metode penjualan konsinyasi pada PT. Kinokunia Bukindo, dimana PT. Kinokunia Bukindo bertindak sebagai pihak komisioner atau dengan kata lain sebagai pihak yang dititipkan barang-barang untuk dijual kembali oleh P... • for further detail, please visit http://library.gunadarma.ac.id

Bab 5 • BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pembahasan materi yang telah diungkapkan pada bab IV, maka penulis menyimpulkan bahwa : 1. Metode pencatatan akuntansi penjualan konsinyasi yang diterapkan oleh PT. Kinokunia Bukindo sebagai pihak komisioner atas segala transaksi penjualan yang terjadi adalah metode pencatatan secara terpisah. Dengan menggunakan metode ini, PT. Kinokunia Bukindo dapat meng... • for further detail, please visit http://library.gunadarma.ac.id