Download

1 / 1

10 likes | 100 Views

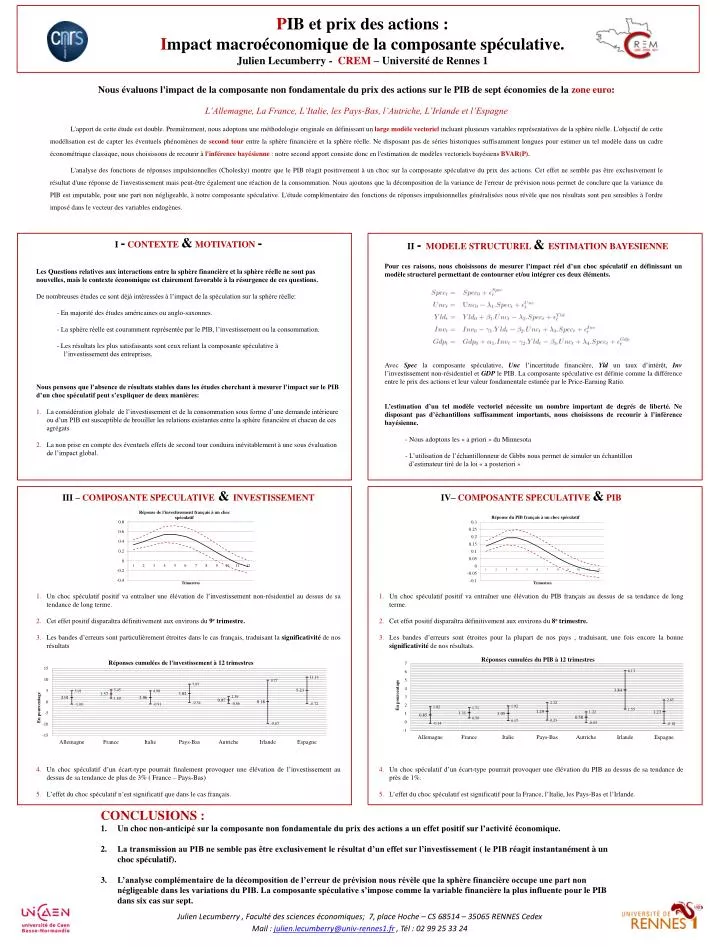

Nous évaluons l'impact de la composante non fondamentale du prix des actions sur le PIB de sept économies de la zone euro : L’Allemagne, La France, L’Italie, les Pays-Bas, l’Autriche, L’Irlande et l’Espagne

E N D

Nous évaluons l'impact de la composante non fondamentale du prix des actions sur le PIB de sept économies de la zone euro: L’Allemagne, La France, L’Italie, les Pays-Bas, l’Autriche, L’Irlande et l’Espagne L'apport de cette étude est double. Premièrement, nous adoptons une méthodologie originale en définissant un large modèle vectoriel incluant plusieurs variables représentatives de la sphère réelle. L'objectif de cette modélisation est de capter les éventuels phénomènes de second tour entre la sphère financière et la sphère réelle. Ne disposant pas de séries historiques suffisamment longues pour estimer un tel modèle dans un cadre économétrique classique, nous choisissons de recourir à l'inférence bayésienne : notre second apport consiste donc en l'estimation de modèles vectoriels bayésiens BVAR(P). L'analyse des fonctions de réponses impulsionnelles (Cholesky) montre que le PIB réagit positivement à un choc sur la composante spéculative du prix des actions. Cet effet ne semble pas être exclusivement le résultat d'une réponse de l'investissement mais peut-être également une réaction de la consommation. Nous ajoutons que la décomposition de la variance de l'erreur de prévision nous permet de conclure que la variance du PIB est imputable, pour une part non négligeable, à notre composante spéculative. L'étude complémentaire des fonctions de réponses impulsionnelles généralisées nous révèle que nos résultats sont peu sensibles à l'ordre imposé dans le vecteur des variables endogènes. I - CONTEXTE & MOTIVATION - Les Questions relatives aux interactions entre la sphère financière et la sphère réelle ne sont pas nouvelles, mais le contexte économique est clairement favorable à la résurgence de ces questions. De nombreuses études ce sont déjà intéressées à l’impact de la spéculation sur la sphère réelle: - En majorité des études américaines ou anglo-saxonnes. - La sphère réelle est couramment représentée par le PIB, l’investissement ou la consommation. - Les résultats les plus satisfaisants sont ceux reliant la composante spéculative à l’investissement des entreprises. Nous pensons que l’absence de résultats stables dans les études cherchant à mesurer l’impact sur le PIB d’un choc spéculatif peut s’expliquer de deux manières: La considération globale de l’investissement et de la consommation sous forme d’une demande intérieure ou d’un PIB est susceptible de brouiller les relations existantes entre la sphère financière et chacun de ces agrégats La non prise en compte des éventuels effets de second tour conduira inévitablement à une sous évaluation de l’impact global. II - MODELE STRUCTUREL & ESTIMATION BAYESIENNE Pour ces raisons, nous choisissons de mesurer l’impact réel d’un choc spéculatif en définissant un modèle structurel permettant de contourner et/ou intégrer ces deux éléments. Avec Spec la composante spéculative, Uncl’incertitude financière, Yldun taux d’intérêt, Invl’investissement non-résidentiel et GDP le PIB. La composante spéculative est définie comme la différence entre le prix des actions et leur valeur fondamentale estimée par le Price-Earning Ratio. L’estimation d’un tel modèle vectoriel nécessite un nombre important de degrés de liberté. Ne disposant pas d’échantillons suffisamment importants, nous choisissons de recourir à l’inférence bayésienne. - Nous adoptons les « a priori » du Minnesota - L’utilisation de l’échantillonneur de Gibbs nous permet de simuler un échantillon d’estimateur tiré de la loi « a posteriori » PIB et prix des actions : Impact macroéconomique de la composante spéculative.Julien Lecumberry - CREM – Université de Rennes 1 III – COMPOSANTE SPECULATIVE & INVESTISSEMENT Un choc spéculatif positif va entraîner une élévation de l’investissement non-résidentiel au dessus de sa tendance de long terme. Cet effet positif disparaîtra définitivement aux environs du 9e trimestre. Les bandes d’erreurs sont particulièrement étroites dans le cas français, traduisant la significativité de nos résultats Un choc spéculatif d’un écart-type pourrait finalement provoquer une élévation de l’investissement au dessus de sa tendance de plus de 3% ( France – Pays-Bas) L’effet du choc spéculatif n’est significatif que dans le cas français. IV– COMPOSANTE SPECULATIVE & PIB Un choc spéculatif positif va entraîner une élévation du PIB français au dessus de sa tendance de long terme. Cet effet positif disparaîtra définitivement aux environs du 8e trimestre. Les bandes d’erreurs sont étroites pour la plupart de nos pays , traduisant, une fois encore la bonne significativité de nos résultats. Un choc spéculatif d’un écart-type pourrait provoquer une élévation du PIB au dessus de sa tendance de près de 1%. L’effet du choc spéculatif est significatif pour la France, l’Italie, les Pays-Bas et l’Irlande. CONCLUSIONS : Un choc non-anticipé sur la composante non fondamentale du prix des actions a un effet positif sur l’activité économique. La transmission au PIB ne semble pas être exclusivement le résultat d’un effet sur l’investissement ( le PIB réagit instantanément à un choc spéculatif). L’analyse complémentaire de la décomposition de l’erreur de prévision nous révèle que la sphère financière occupe une part non négligeable dans les variations du PIB. La composante spéculative s’impose comme la variable financière la plus influente pour le PIB dans six cas sur sept. Julien Lecumberry , Faculté des sciences économiques; 7, place Hoche – CS 68514 – 35065 RENNES Cedex Mail : julien.lecumberry@univ-rennes1.fr , Tél : 02 99 25 33 24