Download

1 / 29

290 likes | 509 Views

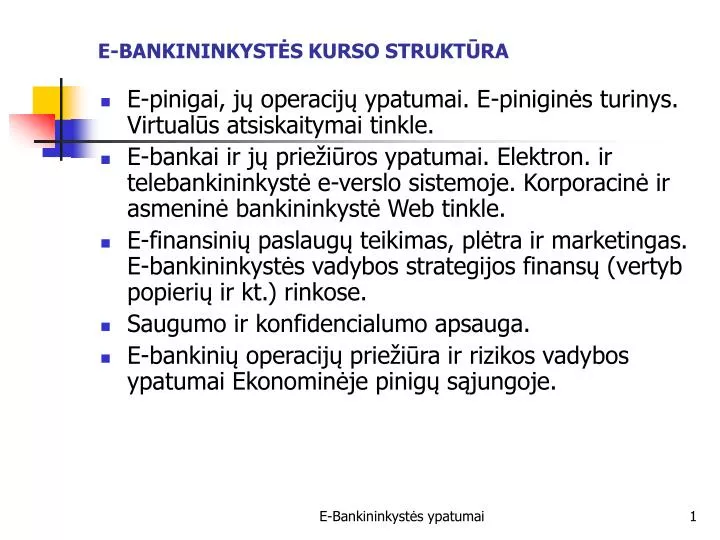

E-BANKININKYSTĖS KURSO STRUKTŪRA. E-pinigai, jų operacijų ypatumai. E-piniginės turinys. Virtualūs atsiskaitymai tinkle. E-bankai ir jų priežiūros ypatumai. Elektron. ir telebankininkystė e-verslo sistemoje. Korporacinė ir asmeninė bankininkystė Web tinkle.

E N D

E-BANKININKYSTĖS KURSO STRUKTŪRA • E-pinigai, jų operacijų ypatumai. E-piniginės turinys. Virtualūs atsiskaitymai tinkle. • E-bankai ir jų priežiūros ypatumai. Elektron. ir telebankininkystė e-verslo sistemoje. Korporacinė ir asmeninė bankininkystė Web tinkle. • E-finansinių paslaugų teikimas, plėtra ir marketingas. E-bankininkystės vadybos strategijos finansų (vertyb popierių ir kt.) rinkose. • Saugumo ir konfidencialumo apsauga. • E-bankinių operacijų priežiūra ir rizikos vadybos ypatumai Ekonominėje pinigų sąjungoje. E-Bankininkystės ypatumai

ELEKTRONINIŲ PINIGŲ SAVYBĖS • dematerializuoti; daugiafunkciniai; • yra mikroprocesorinėse kortelėse arba kietuose kompiuterių diskuose; • dauguma atvejų iš anksto išperkami, tačiau tai nėra taisyklė; • gali funkcionuoti už banko sektoriaus;atsiskaitant nereikalingas tarpininkas; • operacijos turi būti baigiamos iki galo arba visai nepradedamos; • nereikia kaskart autorizacijos iš banko. • Saugumas.Elektroninės mokėjimo sistemos turi garantuoti konfidencialumą, apsaugą nuo sukčiavimo:Identifikavimas –sandorio šalių tapatybės nustatymas; Autentiškumo patikrinimas (PIN kodas, MAC- message authentication code; el. parašas). • Konfidencialumas – duomenų srauto tarp pardavėjo ir pirkėjo mokėjimo sistemų kodavimas įgalina minėtus asmenis išlaikyti pasitikėjimą. • Duomenų vientisumas – abi šalys turi turėti galimybę įsitikinti, kad duomenų perdavimo proceso metu duomenys buvo nepakeisti ir atsiųsti visi. • Baigtumas – mokėjimo sistema turi pašalinti dalyvio sutarto sandorio paneigimo (atsisakymo) galimybę. • Atsiskaitymo įgyvendinamumas – pardavėjas turi būti įsitikinęs, kad klientas turi pinigų paslaugai ar produktui apmokėti. • Lankstumas. Elektroniniai pinigai turi būti pritaikyti atlikti ir smulkius, ir stambius lėšų pervedimus. • Naudojimo paprastumas. Elektroninių pinigų sistema vartotojams turi būti lengvai suprantama ir aiški. • Privatumas ir anonimiškumas. Sandorio dalyviai gali norėti kontroliuoti privatumo laipsnį. E-Bankininkystės ypatumai

Skaitmeniniai ir debetiniai pinigai E-Bankininkystės ypatumai

Elektroninės ir įprastinės atsiskaitymų sistemos: E-Bankininkystės ypatumai

Elektroninių mokėjimų Lietuvoje ir tarptautinių mokėjimų plėtra E-Bankininkystės ypatumai

E-pinigų poveikis centrinio banko pinigų politikai • Teigiama, kad bankai praras monetarinės visumos (pinigų bazės) kontrolę ar, dar blogiau, elektroniniai pinigai keis valiutų kursus, trukdys reguliuoti pinigų pasiūlą (pvz., keis pinigų rinkoje vyraujančias palūkanų normas) ir kels visuotines finansų krizes. • Bankų sektorius gali teisiškai riboti elektroninių pinigų produktų paplitimą, kad apsaugotų centrinio banko pinigus nuo pakaitalų; • Bankai patys gali emituoti elektroninių pinigų produktus ir elektroninių pinigų balansus tvarkyti taip, kaip jie daro su tradiciniais centrinio banko pinigais; • CB gali nustatyti aukštus rezervų reikalavimus elektroninių pinigų balansams, siekdami išlaikyti tokį pajamų iš emisijos lygį, kad jos padengtų atitinkamas išlaidas; • CB gali absorbuoti (sterilizuoti) perviršinį likvidumą atitinkamomis pinigų operacijomis. E-Bankininkystės ypatumai

Rizika elektroninių pinigų sistemoje • Operacijų rizika – tai nuostolio rizika, atsirandanti dėl sistemos dalyvių klaidų, organizacinių trūkumų, delsimo, sukčiavimo, dėl informacinės sistemos gedimo, nepristatytų produktų arba nesuteiktų paslaugų, neišlaikytos konkurencinės padėties ir negebėjimo valdyti informaciją. • Reguliavimo normų nesilaikymo rizika, arba reikalavimų vykdymo rizika, atsiranda dėl įstatymų, taisyklių, reglamentų, nustatytos praktikos ir etinių standartų pažeidimų arba jų nesilaikymo. • Reputacijos rizika – rizika, kad įstaigos reputacija gali blogėti veikiama darbų sutrikimų atsiradimo, sistemos saugumo pažeidimų, negebėjimo išspręsti problemas, susijusias su vartotojais. • Strategijos rizika – rizika,kad strateginiai įstaigos tikslai, verslo strategijos ir išteklių naudojimas yra nesuderinti. • Kredito rizika – tai rizikos rūšis, atsirandanti dėl to, kad įsipareigojusi šalis neįvykdo su elektroninių pinigų sistemos dalyviu sudarytos sutarties įsipareigojimų arba pažeidžia kitokį susitarimą. • Likvidumo rizika – tai rizika, atsirandanti dėl įstaigos negebėjimo laiku įvykdyti savo mokėjimų įsipareigojimus nepatiriant nepriimtinų nuostolių. Ši rizika yra susijusi su įstaigos negebėjimu valdyti likvidumo, krizių ar finansavimo šaltinių nenumatytų pokyčių atvejais. • Palūkanų normos riziką galima apibrėžti kaip riziką, kylančią įstaigos grynosioms pajamoms, kai keičiasi rinkos palūkanų normos. • Valiutos keitimo rizika atsiranda tada, kai paskola arba paskolų portfelis yra išreikštas užsienio valiuta arba finansuojamas skolininko lėšomis kita valiuta. E-Bankininkystės ypatumai

Įstaiga Funkcija Rizikos pobūdis E. pinigus išleidžiančioji įstaiga (emitentas) Įstaiga gauna mokėjimus mainais į vertę, išplatintą sistemoje, ir gali būti įpareigota sumokėti ar padengti jai pateiktus kliento sandorius ir nepanaudotas lėšas. Rizika, susijusi su e. pinigų sistemos naudojimu: strategijos; operacijų; reguliavimo normų nesilaikymo rizika, reputacijos rizika. Rizika, susijusi su pinigų turėtojo atsakomybe: §kredito; likvidumo; palūkanų normos rizika, §valiutos rizika. E. pinigus platinanti įstaiga Įstaiga platina e. pinigus 3 būdais: a) platina emitentas (jis pateikia e. pinigus tiesiai klientui); §Operacijų rizika; Reguliavimo normų nesilaikymo; Kredito rizika (susijusi su mokėjimų konvertavimo atidėjimu). b) platina prekybos agentas (jis pateikia e. pinigus emitento vardu); §Operacijų rizika; §Reguliavimo normų nesilaikymo rizika; §Operacijų rizika. c) platina draudimo agentas (jis įsigyja e. pinigus iš emitento ir pateikia juos savo iniciatyva). §Reguliavimo normų nesilaikymo rizika; §Kredito rizika (emitento atžvilgiu). Elektroninių pinigų sistemos patiriama rizika:1 E-Bankininkystės ypatumai

Įstaiga Funkcija Rizikos pobūdis E. pinigus išperkanti įstaiga Įstaiga gauna e. pinigus iš prekiautojo apmokėti kaip: a) surinkimo agentas - surenka ir pateikia prašymus dėl apmokėjimo emitentui ir perveda lėšas prekiautojams; §Operacijų rizika (susijusi su įsipareigojimu pateikti teisingą informaciją emitentui); §Kredito rizika (prekiautojo atžvilgiu tai susiję su pastarojo galimybe gauti laikiną kreditą iš įstaigų). b) vykdytojas- įsigyja pinigus iš prekiautojų ir pateikia juos apmokėti emitentui. §Kredito rizika (emitento atžvilgiu); Likvidumo rizika; Palūkanų normos rizika; §Valiutos rizika. Kliringo ir atsiskaitymo įstaiga Įstaiga siunčia ir informaciją, ir lėšas per mokėjimo sistemos tinklą. Ji gali elgtis kaip: a) agentas (ji neįgyja nuosavybės teisės į e. pinigus kliringo proceso metu); §Operacijų rizika. b) vykdytojas (jai priklauso e. pinigai kliringo proceso metu). §Operacijų rizika; §Kredito rizika; §Likvidumo rizika; §Palūkanų normos rizika; §Valiutos rizika. Sandorius sauganti įstaiga Įstaiga saugo įrašus apie sandorius dviem būdais: a) kortelė–kortele pagrindu; §Operacijų rizika; Reguliavimo normų nesilaikymo rizika; b) prekiautojas – prekiautojui pagrindu. §Reputacijos rizika. Elektroninių pinigų sistemos patiriama rizika:2 E-Bankininkystės ypatumai

ELEKTRONINĖS BANKININKYSTĖS PLĖTRA PASAULYJE po 2000 metų E-Bankininkystės ypatumai

ELEKTRONINĖS BANKININKYSTĖS PLĖTRA EUROPOJE po 2000 metų E-Bankininkystės ypatumai

ATSISKAITYMŲ BŪDAI BE GRYNŲJŲ ES-15 E-Bankininkystės ypatumai

MOKĖJIMAI NEGRYNAISIAIS PINIGAIS LIETUVOJE E-Bankininkystės ypatumai

Elektroniniai mokėjimai Rusijoje E-Bankininkystės ypatumai

BANKINIŲ KORTELIŲ PANAUDOJIMAS RUSIJOJE E-Bankininkystės ypatumai

E-ATSISKAITYMAI ES VALSTYBĖSE:1 E-Bankininkystės ypatumai

E-ATSISKAITYMAI ES VALSTYBĖSE:2 E-Bankininkystės ypatumai

PASIRENGIMAS E-BANKININKYSTEI E-Bankininkystės ypatumai

APMOKĖJIMO BŪDAI E-PREKYBOJE E-Bankininkystės ypatumai

ON LINE MOKĖJIMO SISTEMŲ KLASIFIKACIJA (OECD) E-Bankininkystės ypatumai

El. pinigų taikymo euro zonos tarptaut. atsiskaitymuose projektai • PACE projektas (Purse Application for Cross-border use in Euro - pristatė CENTREL (Centre de Transferts Electronique) 2000 .VII. 5 d. ir įsipareigojo laipsniškai pritaikyti Bendras elektroninės piniginės specifikacijas(CEPS). • Atsiskaitymai šalies viduje vykdomi per jau esamus tinklus, o tarptautiniai atsiskaitymai - arba per VisaNet tinklą (Visa Cash tipo kortelėmis), arba per EPS-Net tinklą (Clip tipo kortelėmis, priklauso Europay ir MasterCard). Projektas baigtas 2001 m, apima Banksys, Europay International, InterPay, Proton World, Sermepa, Sistema 4B, Visa International,Cartes Bancaires. E-Bankininkystės ypatumai

INTERNETO IR MOBILIŲ ATSISKAITYMŲ PLĖTRA JAV;ĮPLAUKOS E-Bankininkystės ypatumai

KODĖL NEPERKAMA PER INTERNETĄ EUROPOJE:eurobarometras E-Bankininkystės ypatumai

KIEK SUSIDŪRĖ SU SAUGUMO PROBLEMOMIS ATSISKAITANT INTERNETU E-Bankininkystės ypatumai

DAŽNIAUSI ATSISKAITYMŲ APGAVYSČIŲ INTERNETE ATVEJAI E-Bankininkystės ypatumai

E-PREKYBOS SVETINĖS, VEDANČIOS E-KLIENTŲ REGISTRUS E-Bankininkystės ypatumai

WEB ŠALTINIAI E-Bankininkystės ypatumai

dar Web puslapių apie e-pinigus: E-Bankininkystės ypatumai