Download

1 / 13

140 likes | 318 Views

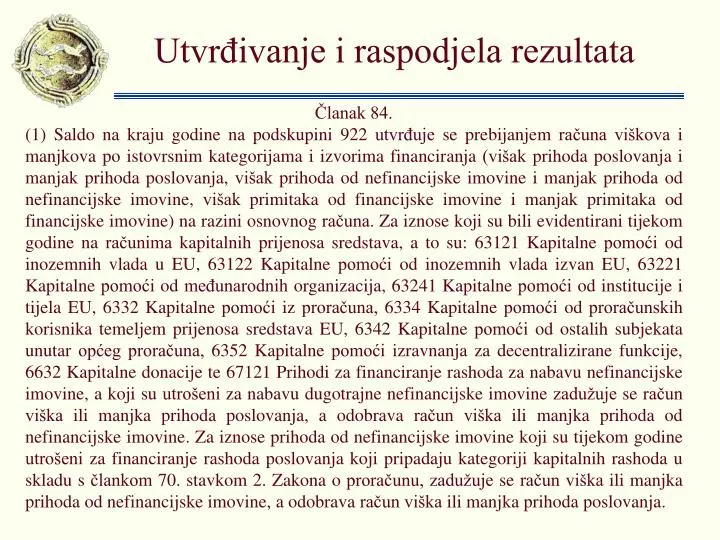

Utvrđivanje i raspodjela rezultata. Članak 84.

E N D

Utvrđivanje i raspodjela rezultata Članak 84. (1) Saldo na kraju godine na podskupini 922 utvrđuje se prebijanjem računa viškova i manjkova po istovrsnim kategorijama i izvorima financiranja (višak prihoda poslovanja i manjak prihoda poslovanja, višak prihoda od nefinancijske imovine i manjak prihoda od nefinancijske imovine, višak primitaka od financijske imovine i manjak primitaka od financijske imovine) na razini osnovnog računa. Za iznose koji su bili evidentirani tijekom godine na računima kapitalnih prijenosa sredstava, a to su: 63121 Kapitalne pomoći od inozemnih vlada u EU, 63122 Kapitalne pomoći od inozemnih vlada izvan EU, 63221 Kapitalne pomoći od međunarodnih organizacija, 63241 Kapitalne pomoći od institucije i tijela EU, 6332 Kapitalne pomoći iz proračuna, 6334 Kapitalne pomoći od proračunskih korisnika temeljem prijenosa sredstava EU, 6342 Kapitalne pomoći od ostalih subjekata unutar općeg proračuna, 6352 Kapitalne pomoći izravnanja za decentralizirane funkcije, 6632 Kapitalne donacije te 67121 Prihodi za financiranje rashoda za nabavu nefinancijske imovine, a koji su utrošeni za nabavu dugotrajne nefinancijske imovine zadužuje se račun viška ili manjka prihoda poslovanja, a odobrava račun viška ili manjka prihoda od nefinancijske imovine. Za iznose prihoda od nefinancijske imovine koji su tijekom godine utrošeni za financiranje rashoda poslovanja koji pripadaju kategoriji kapitalnih rashoda u skladu s člankom 70. stavkom 2. Zakona o proračunu, zadužuje se račun viška ili manjka prihoda od nefinancijske imovine, a odobrava račun viška ili manjka prihoda poslovanja.

Utvrđivanje i raspodjela rezultata Članak 84. (2) Stanja utvrđena na osnovnim računima podskupine 922 i iskazana u financijskim izvještajima za proračunsku godinu raspodjeljuju se u sljedećoj proračunskoj godini u skladu s Odlukom o raspodjeli rezultata i uz pridržavanje ograničenja u skladu s propisima iz područja proračuna.

Utvrđivanje rezultata 1. Zatvaranje računa razreda 6, 3, 7, 4, 8 i 5 2. Prebijanje računa viškova i manjkova po istovrsnim kategorijama 3. Korigiranje rezultata za iznose kapitalnih prijenosa sredstava

Utvrđivanje rezultata za izvještajna razdoblja u toku godine 1. Zatvaranje računa razreda 6, 3, 7, 4, 8 i 5 3 Rashodi poslovanja 39111 Raspored rashoda 1.350.500 1.350.500 (1) 6 Prihodi poslovanja 950.500 92111 Obračun prihoda i rashoda poslovanja 69111 Raspored prihoda (2) 950.000 (1) 1.350.500 950.000 (2) 400.000

Utvrđivanje rezultata na kraju godine 1. Zatvaranje računa razreda 6, 3, 7, 4, 8 i 5 3 Rashodi poslovanja 39111 Raspored rashoda S 1.350.500 1.350.500 (1) 1.350.500 S izravnanja 1.350.500 1.350.500 1.350.500 1.350.500 1.350.500 92111 Obračun prihoda i rashoda poslovanja (1) 1.350.500

2. Prebijanje računa viškova i manjkova po istovrsnim kategorijama I. Višak/manjak prihoda poslovanja 92211 Višak prihoda poslovanja 100.000 S 1.1. 550.000 donos sa r. 92111 650.000 S 31.12. – prije korekcije II. Višak/manjak prihoda od nefinancijske imovine 92212 Višak prihoda od 92222 Manjak prihoda od nefinancijske imovine nefinancijske imovine (1) 500.000 500.000 S 1.1. 700.000 500.000 (1) donos sa r. 92121 prije korekcije -S 31.12.200.000

2. Prebijanje računa viškova i manjkova po istovrsnim kategorijama III. Višak/manjak primitaka od financijske imovine 92213 Višak primitaka od 92223 Manjak primitaka od financijske imovine financijske imovine (1) 230.000 400.000 S 1.1. 230.000 230.000 (1) donos sa r. 92131 170.000 S 31.12.

3. Korigiranje rezultata za iznose kapitalnih prijenosa sredstava 63121 Kapitalne pomoći od inozemnih vlada u EU, 63122 Kapitalne pomoći od inozemnih vlada izvan EU, 63221 Kapitalne pomoći od međunarodnih organizacija, 63241 Kapitalne pomoći od institucije i tijela EU, 6332 Kapitalne pomoći iz proračuna, 6334 Kapitalne pomoći od proračunskih korisnika temeljem prijenosa sredstava EU, 6342 Kapitalne pomoći od ostalih subjekata unutar općeg proračuna, 6352 Kapitalne pomoći izravnanja za decentralizirane funkcije,6632 Kapitalne donacije te 67121 Prihodi za financiranje rashoda za nabavu nefinancijske imovine Rezultat poslovanja se korigira: - višak prihoda poslovanja se umanjuje odnosno manjak uvećava i za isti iznos se uvećava višak prihoda od nefinancijske imovine odnosno smanjuje manjak

3. Korigiranje rezultata za iznose kapitalnih prijenosa sredstava • Korisnik je ostvario: • 430.000 kn prihoda iz proračuna za financiranje rashoda za nabavu nefinancijske imovine – 67121 • 320.000 kn kapitalnih donacija od trgovačkih društava – 66323 • UKUPNO 750.000 kn kapitalnih prijenosa 92211 Višak prihoda poslovanja (1) 750.000 650.000 S prije korek. 100.000 (2) 92222 Manjak prihoda od nefinancijske imovine S prije k. 200.000 750.000 (1) (3) 550.000 92221 Manjak prihoda poslovanja (2) 100.000 S 31.12. 100.000 92212 Višak prihoda od nefinancijske imovine 550.000 (3) 550.000 S 31.12.

Dodatno – prema Pravilniku NN 114/10 • Za iznose prihoda od nefinancijske imovine koji su tijekom godine utrošeni za financiranje rashoda poslovanja koji pripadaju kategoriji kapitalnih rashoda, zadužuje se račun viška ili manjka prihoda od nefinancijske imovine, a odobrava račun viška ili manjka prihoda poslovanja. • Kapitalni rashodi: Zakon o proračunu čl. 70. st2.

Kapitalni rashodi • (1) Sredstva od prodaje i zamjene nefinancijske dugotrajne imovine države, odnosno jedinica lokalne i područne (regionalne) samouprave i od nadoknade štete s osnove osiguranja koriste se samo za kapitalne rashode države, odnosno jedinice lokalne i područne (regionalne) samouprave.(2) Kapitalni rashodi iz stavka 1. ovoga članka jesu rashodi za nabavu nefinancijske imovine, rashodi za održavanje nefinancijske imovine, kapitalne pomoći koje se daju trgovačkim društvima u kojima država, odnosno jedinica lokalne i područne (regionalne) samouprave ima odlučujući utjecaj na upravljanje za nabavu nefinancijske imovine i dodatna ulaganja u nefinancijsku imovinu te ulaganja u dionice i udjele trgovačkih društava.

Raspodjela rezultata Članak 84 (2) Stanja utvrđena na osnovnim računima podskupine 922 i iskazana u financijskim izvještajima za proračunsku godinu raspodjeljuju se u sljedećoj proračunskoj godini u skladu s Odlukom o raspodjeli rezultata i uz pridržavanje ograničenja u skladu s propisima iz područja proračuna.

Raspodjela rezultata Kada donijeti Odluku o raspodjeli rezultata? Najpravilnije je donijeti odluku nakon sastavljanja financijskih izvještaja npr. na sjednici na kojoj se usvaja godišnji obračun proračuna odnosno godišnji financijski izvještaji. Je li odluka obvezna? Da, ako se rezultat zaista raspodjeljuje.