Download

1 / 74

740 likes | 874 Views

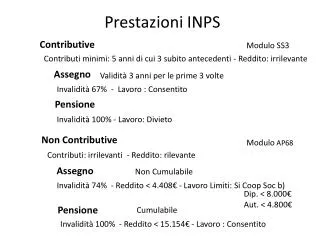

Le prestazioni previdenziali. Art. 38 Costituzione. [I] Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all'assistenza sociale.

E N D

Art. 38 Costituzione • [I] Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha diritto al mantenimento e all'assistenza sociale. • [II] I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria. • [III] Gli inabili ed i minorati hanno diritto all'educazione e all'avviamento professionale. • [IV] Ai compiti previsti in questo articolo provvedono organi ed istituti predisposti o integrati dallo Stato. • [V] L'assistenza privata è libera.

I profili di tutela sociale • Salute • Invalidità e inabilità da rischi comuni • Invalidità e inabilità da rischio professionale • Vecchiaia • Famiglia • Sostegno al reddito (di lavoro) • Superstiti

Le altre prestazioni previdenzialiLe c.d. assicurazioni minori • Disoccupazione • Cassa integrazione guadagni • Mobilità • Malattia • Maternità • Congedi parentali

Requisiti costitutivi del diritto alle prestazioni ed oneri comportamentali dei lavoratori e dei datori di lavoro • Destinatari • Requisito assicurativo (anzianità di iscrizione e/o anzianità aziendale) • Requisito contributivo • Domanda amministrativa – Requisito temporale • Dichiarazione di immediata disponibilità • Fruizione delle prestazioni e regimi di incompatibilità assoluta o relativa (svolgimento di attività lavorativa) • Oneri comportamentali dei lavoratori • Oneri comportamentali dei datori di lavoro

Art. 24, l. n. 88 del 1989 Gestione prestazioni temporanee ai lavoratori dipendenti. 1. A decorrere dal 1° gennaio 1989, le gestioni per l'assicurazione contro la disoccupazione involontaria, ivi compreso il Fondo di garanzia per il trattamento di fine rapporto e per l'assicurazione contro la tubercolosi, la cassa per l'integrazione guadagni degli operai dell'industria, la cassa per l'integrazione guadagni dei lavoratori dell'edilizia, la cassa per l'integrazione salariale ai lavoratori agricoli, la cassa unica per gli assegni familiari, la cassa per il trattamento di richiamo alle armi degli impiegati ed operai privati, la gestione per i trattamenti economici di malattia di cui all'art. 74 della legge 23 dicembre 1978, n. 833, il Fondo per il rimpatrio dei lavoratori extra-comunitari istituito dall'art. 13 della legge 30 dicembre 1986, n. 943, ed ogni altra forma di previdenza a carattere temporaneo diversa dalle pensioni, sono fuse in una unica gestione che assume la denominazione di "Gestione prestazioni temporanee ai lavoratori dipendenti". 2. La predetta gestione, alla quale affluiscono i contributi afferenti ai preesistenti fondi, casse e gestioni, ne assume le attività e le passività ed eroga le relative prestazioni. 3. Dalla data di entrata in vigore della presente legge è soppresso il Fondo per gli assuntori dei servizi delle ferrovie, tranvie, filovie e linee di navigazione interna di cui agli accordi economici collettivi dell'8 luglio 1941 e dell'11 dicembre 1942. La residua attività patrimoniale, come da bilancio consuntivo della gestione del predetto fondo, è contabilizzata nella gestione dei trattamenti familiari di cui al comma 1. 4. Il bilancio della gestione è unico ed evidenzia per ciascuna forma di previdenza le prestazioni e il correlativo getti

Nuova disciplina normativa in materia di ammortizzatori sociali La disciplina in materia degli ammortizzatori sociali deve tener conto delle importanti innovazioni apportate con la c.d. Riforma Fornero (L. 28 giugno 2012, n. 92) in materia di: ASpI (Indennità di disoccupazione) e mini ASpI (Art. 2, l. n. 92 del 2012) – Sostituisce la precedente indennità di disoccupazione di cui al R.D.L. 04.10.1935, n. 1827 Circolare INPS n. 142 del 2012 Indennità di mobilità (prestazione abrogata a decorrere dal 2017) Art. 2, comma 71, l. n. 92 del 2012 Integrazioni salariali (Novità apportate dall’art. 3, l. n. 92 del 2012) Ammortizzatori sociali in deroga Art. 2, comma 64, l. n. 92 del 2012

Sospensione (integrazioni salariali) e cessazione del rapporto di lavoro • La sospensione del rapporto di lavoro può trovare causa, oltre che nei casi di impossibilità di svolgimento della prestazione lavorativa da parte del lavoratore (malattia, maternità ecc.) anche nei casi di crisi «temporanea» dell’azienda che può avvalersi ricorrendone le condizioni del sistema delle integrazioni salariali. • CIGO Cassa integrazioni guadagni ordinaria • CIGS Cassa integrazioni guadagni straordinaria • Regimi speciali: settore agricolo ed edilizia • La risoluzione del rapporto costituisce un fatto contrattuale, anche quando è disposta unilateralmente da una delle due parti. • Le situazioni a cui si può assistere di fatto sono le seguenti: • risoluzione per iniziativa del dipendente • risoluzione per iniziativa della azienda • risoluzione consensuale tra le parti. L'efficacia dell'atto è raggiunta quando la controparte riceve la comunicazione di risoluzione.

Le norme di tutela del dipendente impongono al datore di lavoro di specificare i motivi della risoluzione, mentre nulla precisano per quanto riguarda la risoluzione da parte del dipendente. Sebbene formalmente il datore di lavoro possa richiedere le ragioni delle dimissioni, i motivi espressi dal dipendente possono essere inconsistenti e il datore di lavoro non può far valere alcuna azione o penale. Al contrario, le motivazioni da parte del datore di lavoro devono essere espresse in modo esplicito e tale da non consentire dubbi sulle ragioni della risoluzione. Le cause addotte devono rientrare in precise situazioni normativamente disciplinate, pena l'annullamento dell'atto. La risoluzione può essere intimata per giusta causa o per giustificato motivo.

La tutela contro la disoccupazione Le integrazioni salariali L. n. 1115 del 1968 Estensione in favore dei lavoratori degli interventi della Cassa integrazione guadagni L. n. 164 del 1975 Disciplina delle integrazioni salariali nel settore industriale (primo tentativo di risistemare la materia) L. 23 luglio 1991, n. 223 di riforma della disciplina degli interventi di integrazione salariale – Obiettivo: riportare le integrazioni salariali alla loro finalità originaria di sostegno – temporaneo - al reddito dei lavoratori per i quali si prospetta la piena ripresa del lavoro. Per i lavoratori eccedentari prevedere altre misure di sostegno al reddito (indennità di mobilità) Il sistema delle proroghe, peraltro, è ritornato in auge dopo la l. n. 223 del 1991 così come la concessione degli interventi in una logica di tipo assistenzialistica (nuova esigenza di riforma espressa nell’art. 1, comma 28, l. n. 247/07 e art. 19, comma 11, l. n. 2 del 2009 Progressiva estensione delle integrazioni salariali (oltre a industria, imprese edili non industriali, imprese agricole) anche ai settori del terziario, del lavoro associato, degli apprendisti e del collaboratori a progetto, se presenti determinati requisiti reddituali ed operanti in regime di monocommittenza. Estensione anche soggettiva: oltre agli operai, impiegati e quadri Evoluzione della funzione delle integrazioni salariali: oltre alla funzione propriamente previdenziale si caratterizzano per essere strumenti di politica economica a sostegno del sistema delle imprese – Interventi “congiunturali”, “occasionali” o “settoriali” – Discrezionalità nell’impiego

Ammortizzatori sociali in deroga • Decreto legge 29 novembre 2008, n. 185, conv. In l. n. 2 del 2009, Art. 19 • Riconoscimento delle prestazioni a sostegno del reddito a categorie di lavoratori ordinariamente esclusi dal godimento di tali benefici (ad es. apprendisti, collaboratori coordinati e continuativi di cui all’art. 61, comma 1, d. lgs. n. 276/03 in caso di fine lavoro) nei limiti delle risorse finanziarie disponibili • Causale: sospensione del lavoro per crisi aziendale o occupazionale oppure licenziamento • Coinvolgimento delle Regioni o degli enti bilaterali e dei fondi professionali per la formazione continua) estesi a settori altrimenti esclusi (es. anche i professionisti datori di lavoro). La deroga può riguardare anche il regime delle proroghe (art. 2, comma 138, l. n. 2/09).

Finanziamento della Cassa • E’ di tipo misto, si basa sui contributi a carico degli imprenditori e, in parte, sul finanziamento statale • Gli interventi straordinari sono, di massima, a carico del bilancio dello Stato, con contributi addizionali sia dei datori di lavoro che, pro quota, dei lavoratori • Gli interventi ordinari sono finanziati con il contributo degli imprenditori, ma concorrono anche altre forme di finanziamento: Stato, trasferimenti di eccedenze attive dalla gestione degli assegni familiari • La contribuzione a carico degli imprenditori è stata strutturata in modo da penalizzare chi in concreto si avvale degli interventi della Cassa: la legge prevede un contributo fisso e differenziato tra interventi ordinari e straordinari a carico di tutte le imprese industriali, calcolati sulla retribuzione imponibile, ridotto per le imprese che non hanno più di 50 dipendenti, e un contributo addizionale a carico delle imprese che si avvalgono degli interventi. Il contributo addizionale non è dovuto quando l’integrazione è corrisposta per sospensione o riduzione dell’orario di lavoro, determinato da “eventi oggettivamente non evitabili”. • La l n. 223 del 1991 ha poi introdotto un contributo transitorio (art. 7, comma 11), calcolato con riferimento alle retribuzioni assoggettate al contributo integrativo per l’assicurazione obbligatoria contro la disoccupazione involontaria, e posto a carico di tutti i datori di lavoro (tranne quelli ediili) che rientrano nel campo di applicazione della normativa che disciplina l’intervento straordinario • Contributi speciali (con quote a carico anche dei lavoratori)sono infine previsti per le forme di intervento giustificate da contingenti situazioni di crisi di particolari settori o di particolari gruppi di imprese, che vanno ad aggiungersi ai finanziamenti di volta in volta fissati dallo Stato

L’intervento ordinario e straordinario (CIGS) • Le cause integrabili (l. n. 164/75): eventi di sospensione e di riduzione dell’attività di impresa, anche non dipendenti da impossibilità oggettiva sopravvenuta o forza maggiore (mera difficultas), purché di carattere temporaneo e non imputabili né al datore, né ai dipendenti • Intervento ordinario: dipendenza della situazione aziendale da eventi transitori e non imputabili all’imprenditore o agli operai oppure la dipendenza della situazione aziendale da situazioni temporanee di mercato (provvedimento di concessione di competenza della Commissione provinciale) • Intervento straordinario (l. n. 1115/68): assumono rilevanza non più gli “eventi esterni” bensì gli “eventi interni” al ciclo generale (crisi economiche), nonché le vicende della specifica impresa: crisi settoriale o locale, ristrutturazione, riorganizzazione aziendale, conversione aziendale (l. n. 464/72), cessazione di attività o di uno o più settori o stabilimenti dell’azienda o di parte di essi (l. n. 291/04), crisi aziendale di particolare rilevanza sociale (provvedimento di concessione di competenza del Ministero del lavoro) Imprese ammesse al beneficio: criterio dimensionale dell’occupazione media nel semestre precedente la richiesta: • 5 dipendenti per l’intervento ordinario (si veda la l. n. 236/93 per le imprese – da 5 a 50 dipendenti – operanti nelle aree di declino industriale, con possibilità di durata di 24 mesi nel triennio) • 15 dipendenti per l’intervento straordinario, compresi gli apprendisti ed i prestatori assunti con contratto di formazione e lavoro)

Prestazioni • Indennità sostitutiva o integrativa della retribuzione pari all’80% della retribuzione globale netta “per le ore di lavoro non prestato, comprese tra le zero ore e il limite orario contrattuale (cioè effettivamente svolto), ma comunque non oltre le 40 ore settimanali” (art. 2, l. 164/75) Sono escluse dall’integrazione le festività e le assenze non retribuite, nonché le giornate nelle quali il lavoratore ha svolto altre attività remunerate (art. 3, d.l. n. 788/45; art. 8, comma 4, l. n. 160/88) • Esiste un massimale all’importo dell’integrazione salariale ordinaria e straordinaria, periodicamente rivalutabile, e differenziato a seconda della retribuzione di riferimento • Durata dell’intervento ordinario: tre mesi continuativi, prorogabili trimestralmente “in casi eccezionali”, fino a complessivi dodici mesi (art. 6, l. n. 164/75) Deroga fino a 24 mesi per le imprese (occupanti da 5 a 50 dipendenti) operanti nelle aree a declino industriale • Per l’intervento straordinario ha operato il regime più vario che, al limite, consentiva una durata illimitata dello stesso. Limite temporale (di cui alla l. n. 223/91), compreso le proroghe, di 48 mesi (ridotti a 18 per le integrazioni in caso di procedure esecutive concorsuali, e a 12 mesi per l’ipotesi di crisi aziendale. Tuttavia, nel corso degli anni, sono state previste deroghe di vario genere. • Era esclusa la reiterazione dell’intervento per un certo periodo di tempo (per ciascuna unità produttiva 36 mesi nell’arco di un quinquennio, indipendentemente dalle causali. • Il trattamento è equiparato alla retribuzione corrisposta in costanza di lavoro, ai fini dell’applicazione, ad esempio, della disciplina anticumulo con i trattamenti pensionistici. Il periodo di integrazione salariale è equiparato al periodo di lavoro effettivo, utile ai fini del calcolo del t.f.r.. Alle integrazioni salariali accede l’accredito contributivo figurativo: il periodo è utile sia ai fini del diritto che della misura della pensione per la vecchiaia, l’invalidità e i superstiti (beneficio esteso a tutto il periodo di integrazione salariale, sia ordinario che straordinario, sia per sospensione che per riduzione).

Le procedure per la concessione del trattamento • Intervento ordinario • Presentazione della domanda amministrativa alla locale sede dell’INPS entro 25 giorni dalla fine del periodo di paga in corso al termine della settimana, in cui ha avuto inizio la sospensione o la riduzione dell’orario di lavoro • In difetto, il trattamento non potrà essere corrisposto per periodi anteriori di una settimana dalla data di effettiva presentazione della domanda (art. 7, l. n. 164/75) • Attivazione della consultazione sindacale (condizione di legittimità del provvedimento) prima della presentazione della richiesta (procedura normale): comunicazione alle rappresentanze sindacali aziendali e provinciali avente ad oggetto la durata della sospensione o riduzione dell’orario ed i lavoratori interessati (indicazione dei criteri di scelta dei lavoratori da sospendere e le modalità di svolgimento dell’eventuale rotazione) - Eventuale richiesta di esame congiunto • Comunicazione sindacale effettuata successivamente in caso di “procedura d’urgenza”, e cioè in presenza di “eventi oggettivamente non evitabili” che rendano non differibile la contrazione o la sospensione dell’attività produttiva (possibilità di esame congiunto se la sospensione supera le 12 settimane) • In mancanza del provvedimento amministrativo, il rapporto rimane assoggettato al diritto comune: quindi il datore di lavoro dovrà remunerare le prestazioni non utilizzate, salva la prova di un’impossibilità oggettiva o di un accordo di sospensione non retribuita • L’intervento viene deliberato da un’apposita Commissione provinciale (art. 8, l. n. 164/75) che decide anche sulle eventuali proroghe. I ricorsi sono decisi dal Comitato amministratore della Gestione prestazioni temporanee

Intervento straordinario (d.p.r. n. 218/00) • Competenza di un apposita Direzione Generale presso il Ministero del lavoro • La richiesta deve contenere anche il programma di ripresa destinato a fronteggiare la situazione di crisi • Discrezionalità amministrativa nella concessione dell’intervento, anche ordinario (Cass. SS.UU. n. 5454/87), che investe anche l’an (giudizio di meritevolezza) • Sia l’intervento ordinario che quello straordinario vengono anticipati dal datore di lavoro (che agisce quale mandatario ex lege) salvo “conguaglio” con l’INPS • Solo il trattamento straordinario può essere pagato direttamente dall’INPS in caso di “comprovate difficoltà di ordine finanziario” o, a semplice domanda, se il Ministero assente alla richiesta

A differenza della CIGO (Cassa integrazione guadagni ordinaria) la CIGS è uno strumento di politica industriale finalizzato a fronteggiare gravi situazioni aziendali. Può essere richiesta per: • ristrutturazione, riorganizzazione e riconversione aziendale; • crisi aziendale di particolare rilevanza sociale; • procedure concorsuali: fallimento, liquidazione coatta amministrativa, amministrazione straordinaria, concordato preventivo con cessione dei beni. • La CIGS è destinata a: • aziende che abbiano occupato nel semestre precedente alla richiesta d'intervento più di 15 dipendenti ( art 1, co. 1 della Legge n. 223 del 23 luglio 1991): • imprese industriali; • imprese edili ed affini; • cooperative agricole; • imprese artigiane, il cui fatturato nel biennio precedente, dipendeva per oltre il 50% da un solo committente destinatario di CIGS (aziende dell'indotto); • aziende appaltatrici di servizi di mensa o ristorazione, le cui imprese committenti siano interessate da CIGS; • imprese appaltatrici di servizi di pulizia la cui impresa committente sia destinataria di CIGS; • imprese editrici di giornali, quotidiani e periodici, e agenzie di stampa a diffusione nazionale per le quali si prescinde dal limite dei 15 dipendenti; • imprese commerciali con più di 200 dipendenti, escludendo dal calcolo gli apprendisti e i lavoratori assunti con C.F.L. (contratti formazione e lavoro).

La legge di riforma con l'art.3 c.1 prevede che siano estese alle aziende che fino al 31/12/2012 erano in regime transitorio "a decorrere dal 01/01/2013 le disposizioni in materia di trattamento straordinario di integrazione salariale e i relativi obblighi contributivi ": • imprese esercenti attività commerciali con più di 50 dipendenti • agenzie di viaggio e turismo, compresi gli operatori turistici, con più di 50 dipendenti • imprese di vigilanza con più di 15 dipendenti • imprese del trasporto aereo a prescindere dal numero dei dipendenti • imprese del sistema aereoportuale a prescindere dal numero dei dipendenti

LAVORATORI BENEFICIARI • operai e intermedi; • impiegati e quadri; • soci e non soci di cooperative di produzione e lavoro;lavoratori poligrafici e giornalisti; • dipendenti dell'appaltatore, nell'ipotesi in cui il contratto di appalto sia stipulato con un'impresa artigiana secondo quanto previsto dall‘art. 12, l. n. 223/91 (circ. INPS n. 41 del 2006) • Tali lavoratori, per beneficiare dell'intervento, devono avere 90 giorni di anzianità lavorativa presso l'azienda che li pone in CIGS (art. 8, co. 3, l. n. 160/98 circ. INPS n. 171 del 1988) • Sono esclusi dal beneficio della CIGS: • dirigenti; apprendisti; lavoranti a domicilio; autisti alle dipendenze del titolare di impresa; • lavoratori con contratto di formazione e lavoro, se non espressamente inclusi nel provvedimento concessivo della CIGS • lavoratori interinali: sono dipendenti da agenzie per il lavoro, non rientranti tra le aziende destinatarie delle integrazioni salariali

TERMINI DI CONCLUSIONE DEL PROCEDIMENTO • La procedura di richiesta di CIGS si conclude con l'emanazione del decreto di concessione del trattamento da parte del Ministero del Lavoro entro i termini ridefiniti dall‘art. 8, d.p.r. n. 218/00: • crisi aziendale: trenta giorni dalla data di ricezione della domanda; • ristrutturazione, riorganizzazione e conversione aziendale: a) trenta giorni dalla data di ricezione della domanda per la concessione del primo semestre; b) trenta giorni dalla ricezione della relazione ispettiva per la concessione del secondo semestre;c) sessanta giorni dalla data di ricezione della domanda per i periodi successivi ai primi dodici mesi di intervento. • Per le imprese con più di mille dipendenti con unità aziendali in due o più regioni, il provvedimento è adottato nei seguenti termini: • a) sessanta giorni dalla data di ricezione della domanda per la concessione del primo semestre;b) trenta giorni dalla ricezione della relazione ispettiva per la concessione del secondo semestre;c) novanta giorni dalla data di ricezione della domanda per i periodi successivi ai primi dodici mesi di intervento. • concordato preventivo, fallimento, liquidazione coatta amministrativa, amministrazione straordinaria e in presenza di domande presentate a seguito di stipula di contratti di solidarietà: trenta giorni dalla data di ricezione della domanda.

LA DOMANDA AMMINISTRATIVA • In seguito all'emanazione del decreto di concessione della CIGS da parte del Ministero del Lavoro e della Previdenza Sociale, pubblicato sulla G.U., l'azienda può presentare domanda all'INPS, (mod SR 40) tramite la procedura DiGiWEB, nel quale devono essere indicati i dati relativi all'azienda, i dati relativi al decreto ministeriale di concessione, il periodo richiesto, il numero dei lavoratori sospesi o a orario ridotto e le modalità di pagamento (tramite azienda con successivo conguaglio o direttamente dall'INPS). • TRASMISSIONE TELEMATICA DELLA DOMANDA E' previsto l'invio telematico del mod.I.G.15/str (cod.SR40 e SR100) e dei mod. IGIStr/aut (cod.SR41) da parte delle aziende e dei consulenti del lavoro, muniti di regolare PIN di autenticazione.

La procedura per l'attivazione della CIGS prevede una fase di consultazione sindacale e una fase amministrativa che si esplicita attraverso la presentazione della domanda.La fase di consultazione sindacale (art. 2, d.p.r. n. 218/00)ha il seguente iter:1 - l'impresa che intende fare ricorso alla CIGS, deve darne preventiva comunicazione alle R.S.U. o in mancanza di queste, alle organizzazioni sindacali di categoria dei lavoratori più rappresentative operanti nella Provincia;2 - entro 3 giorni dalla comunicazione, una delle parti deve presentare richiesta di esame congiunto della situazione aziendale: a) al competente ufficio della Regione nel cui territorio sono ubicate le unità produttive interessate all'intervento straordinario di integrazione salariale; b) al Ministero del Lavoro e della Previdenza Sociale Direzione Generale dei rapporti di lavoro, qualora l'intervento CIGS riguardi più unità produttive, dislocate in diverse regioni sul territorio nazionale;

3 - l'esame congiunto si terrà presso la Direzione Regionale del Lavoro nei casi in cui le unità produttive interessate siano ubicate in più province della medesima regione o in sede ministeriale se le unità aziendali sono dislocate in più regioni;4 - l'esame congiunto valuterà il programma di risanamento che l'azienda intende attuare. In particolare gli aspetti relativi alla durata, al numero dei lavoratori interessati alla CIGS, ai criteri per l'individuazione dei lavoratori da sospendere, alle modalità di rotazione e all'indicazione dei motivi della mancata adozione della rotazione;La fase di consultazione sindacale deve esaurirsi entro i 25 giorni successivi a quello della richiesta di esame congiunto, ridotti a 10 per le aziende fino a 50 dipendenti. Il computo dei 25 giorni decorre dalla data di ricezione, da parte del competente ufficio, della richiesta di esame congiunto.

Fase amministrativa - Presentazione della domandaEsaurita la fase della consultazione sindacale, deve essere presentata la domanda di CIGS entro 25 giorni dalla fine del periodo di paga in corso nella settimana in cui ha avuto inizio la riduzione o la sospensione dell'orario di lavoro. La domanda va redatta su apposito modulo (circ. n. 38 del 2004) in tre copie, di cui una in bollo, e sottoscritta da un rappresentante legale dell'azienda (curatore o commissario liquidatore nel caso di procedure concorsuali) ed inviata al Ministero del Lavoro e delle Politiche Sociali - Direzione generale per gli ammortizzatori sociali ed incentivi all'occupazione . • Alla domanda è necessario allegare il programma di intervento, la scheda relativa alla causale invocata e la copia del verbale dell' esame congiunto. Nei casi di ristrutturazione, riorganizzazione o conversione aziendale, la domanda deve essere presentata contestualmente al Servizio ispezione del lavoro delle Direzioni provinciali del lavoro territorialmente competenti in base all'ubicazione delle unità aziendali interessate dall'intervento stesso, con il compito di effettuare gli accertamenti previsti sulle difficoltà finanziarie aziendali, trasmettendone gli esiti all'ufficio ministeriale entro il primo semestre di fruizione della CIGS. Il primo accesso dell'organo ispettivo deve avvenire non prima di tre mesi dall'inizio dell'intervento CIGS. Alle domande presentate a seguito di stipula di contratti di solidarietà, dovrà essere allegato un modulo “scheda”, specifico per le diverse causali di intervento.Ciascuna domanda è riferita ad un periodo di 12 mesi.

LA DURATA DEL TRATTAMENTO DI INTEGRAZIONE STRAORDINARIO • In linea generale, non si può fare ricorso alla CIGS per una durata superiore ai 36 mesi nel quinquennio di riferimento, fatte salve le eccezioni previste dal Ministero, computando a tal fine, anche i periodi di CIG ordinaria concessi per contrazioni o sospensioni dell'attività produttiva determinate da situazioni temporanee di mercato.Ai fini del computo dei 36 mesi, il riferimento temporale al quinquennio deve considerarsi "rigido", considerando come termine iniziale l'11/8/1990, stabilito dall’22, l. n. 223/91 e come termine finale l'11/8/1995 (circ. INPS n. 106 del 1996). Dal 12/8/2010 decorre il nuovo quinquennio che si concluderà l'11/8/2015. La durata del trattamento di integrazione straordinaria si differenzia a seconda della causa che ha determinato l'intervento: crisi aziendale: 12 mesi, prorogabili fino a 24, solo dopo che siano trascorsi i due terzi del periodo già concesso (es.: dopo 9 mesi di trattamento, la proroga può essere concessa non prima che siano trascorsi 6 mesi);

ristrutturazione, riorganizzazione o riconversione aziendale: 24 mesi, con la facoltà da parte del Ministero del Lavoro di concedere, per programmi particolarmente complessi o in ragione della rilevanza delle conseguenze sul piano occupazionale, due proroghe di dodici mesi ciascuna; • concordato preventivo, fallimento, liquidazione coatta amministrativa, amministrazione straordinaria: 12 mesi, con proroga di 6 mesi se esistono prospettive di ripresa o di continuazione dell'attività; contratti di solidarietà: 24 mesi, prorogabili per altri 24, 36 mesi per le aree del Mezzogiorno. • La richiesta di proroga del trattamento straordinario deve essere inoltrata allo stesso ufficio al quale è stata presentata la prima istanza di riconoscimento del trattamento, entro 25 giorni dalla fine del periodo di paga in corso al termine della settimana in cui ha avuto inizio la nuova sospensione o riduzione dell'attività lavorativa.

Misura del trattamento • L‘importo della CIG è pari all'80% della retribuzione globale che sarebbe spettata per le ore di lavoro non prestate, comprese tra le 0 e le 40 ore settimanali o minor orario contrattuale, ridotta di un'aliquota (pari al contributo per gli apprendisti), istituita dalla legge 41/86 e stabilita dalla Legge n. 296 del 2006 (Legge finanziaria 2007) nella misura del 5,84%.L'importo da corrispondere è soggetto a un limite mensile, introdotto per la CIG straordinaria dal 1980, per la CIG ordinaria ed edilizia dal 1/1/1996, escluso per i contratti di solidarietà e per la CISOA (Cassa integrazione salariati e operai agricoli - circ. n. 25 del 27/1/1996). Tale limite massimo è rivalutato ogni anno in base all'aumento dell'indice dei prezzi al consumo per le famiglie degli operai e degli impiegati, accertati dall'ISTAT.Dal 3/1/1994 si applicano due massimali diversi seconda che la retribuzione lorda mensile del lavoratore, maggiorata dei ratei di 13^ e 14^, sia minore/uguale o maggiore della fissata per legge.Per l'anno 2013 (circ. INPS n. 14 del 30 gennaio 2013) il tetto è fissato in:€ 959,22 lordi mensili per quei lavoratori la cui retribuzione, comprensiva dei ratei di 13^ e delle altre, eventuali mensilità aggiuntive è inferiore o pari a € 2.075,21 lordi mensili; • € 1.152,90 lordi mensili per i lavoratori che hanno una retribuzione superiore a € 2.075,21 lordi mensili.

Oneri incombenti sul datore di lavoro • Presentazione della domanda di ammissione al trattamento entro termini prestabiliti – Conseguenze del mancato rispetto dei termini • Comunicazioni sindacali e limiti al potere di scelta dei lavoratori da porre in cassa integrazione – Criterio della rotazione (art. 1, commi 7 e 8, l. n. 223/91) • Sanzioni pecuniarie e maggiorazione contributiva per i datori di lavoro che occupino, in violazione delle norme sul collocamento, lavoratori titolari di prestazioni di integrazione salariale o assumano con contratti di formazione e lavoro, mentre hanno in corso sospensioni per crisi aziendali • L’INPS può esercitare un’azione di responsabilità per il recupero delle somme erogate, a carico dell’ente appaltatore che, per negligenza, non abbia tempestivamente previsto l’evento che ha dato luogo all’intervento della Cassa integrazione per l’edilizia • Obbligo di comunicazione dei nominativi dei lavoratori interessati dai trattamenti di integrazione al Centro per l’impiego (art. 19, comma 1 bis, l. n. 2/2009) che può usufruire di un apposita banca dati dell’INPS

Oneri comportamentali per i lavoratori che usufruiscono delle integrazioni salariali • Soggezione del lavoratore cassintegrato a precisi oneri nei confronti del datore di lavoro e della pubblica amministrazione • Svolgimento di altra attività di lavoro dipendente o autonomo comporta la sospensione dell’erogazione del trattamento (congruità del reddito ricavato) • L’omessa comunicazione di tale circostanza all’INPS comporta la perdita ex tunc dell’intero trattamento • Necessità di un’anzianità lavorativa specifica presso l’impresa di almeno novanta giorni alla data della richiesta • Obbligo di disponibilità del lavoratore per partecipare a corsi di formazione o riqualificazione professionale, per svolgere attività socialmente utili o accettare altra offerta di lavoro inquadrabile in un livello retributivo non inferiore del 20% rispetto a quello di provenienza e situato nel raggio di 50 chilometri dalla residenza del lavoratore stesso • In caso di violazione di tali obblighi comportamentali si decade dal trattamento di integrazione salariale e si perde il diritto a qualsiasi erogazione di carattere retributivo e previdenziale • Tale regime è stato generalizzato per tutte le prestazioni a sostegno del reddito dall’art. 19, comma 10, l. n. 2/2009 che ha subordinato il diritto all’ottenimento delle prestazioni di integrazione salariale, di mobilità, di disoccupazione, “alla dichiarazioni di immediata disponibilità al lavoro o a un percorso di riqualificazione professionale

L’Assicurazione sociale per l’impiego (ASPI) • L’art. 2, comma 1, della legge n. 92 del 2012 istituisce con decorrenza 1 gennaio 2013, due nuove indennità mensili per il sostegno al reddito dei lavoratori subordinati che abbiano perduto involontariamente l’occupazione: l’indennità di disoccupazione ASpi e indennità di disoccupazione denominata mini-ASpI • A decorrere dal 1 gennaio 2013, la disposizione richiamata istituisce l’Assicurazione Sociale per l’Impiego (ASpI) presso la Gestione prestazioni temporanee ai lavoratori dipendenti, di cui all’art. 24 della Legge 9 marzo 1989 n. 88. • Le due nuove prestazioni sono destinate a sostituire a tutti gli effetti le attuali prestazioni di: • disoccupazione ordinaria non agricola a requisiti normali; • disoccupazione ordinaria non agricola a requisiti ridotti; • disoccupazione speciale edile; • mobilità.

Destinatari della prestazione • Lavoratori dipendenti • Apprendisti (l’indennità di disoccupazione sostituisce la precedente tutela di cui all’art. 19, comma 1, lettera c), del decreto legge 29 novembre 2008, n.185 convertito con modificazioni dalla legge 28 gennaio 2009, n. 2 • Soci lavoratori di cooperativa che abbiano stabilito, con la propria adesione o successivamente all’instaurazione del rapporto associativo, un rapporto di lavoro in forma subordinata, ai sensi dell’articolo 1, comma 3, della legge 3 aprile 2001, n. 142 e successive modificazioni. • Personale artistico con rapporto di lavoro subordinato (precedentemente escluso)

Non sono destinatari della nuova disciplina: • a. i dipendenti a tempo indeterminato delle Pubbliche Amministrazioni di cui all’art. 1, comma 2 del decreto legislativo 30 marzo 2001, n. 165 e successive modificazioni; • b. gli operai agricoli a tempo determinato e indeterminato per i quali continua a trovare applicazione la specifica normativa come modificata dalla stessa legge di riforma. Infatti per questi lavoratori ai sensi dell’art. 2, comma 3 della legge di riforma trovano esclusivamente applicazione le norme di cui all'articolo 7, comma 1, del decreto-legge 21 marzo 1988, n. 86, convertito, con modificazioni, dalla legge 20 maggio 1988, n. 160, e successive modificazioni, all'articolo 25 della legge 8 agosto 1972, n. 457, all'articolo 7 della legge 16 febbraio 1977, n. 37, e all'articolo 1 della legge 24 dicembre 2007, n. 247, e successive modificazioni. • c. i lavoratori extracomunitari entrati in Italia con permesso di soggiorno di lavoro stagionale per i quali resta confermata la specifica normativa.

Requisiti costitutivi del diritto all’indennità AsPI • a) stato di disoccupazione ai sensi dell'articolo 1, comma 2, lettera c), del decreto legislativo 21 aprile 2000, n. 181, e successive modificazioni. • Lo stato di disoccupazione dev’essere comprovato dalla presentazione dell’interessato presso il servizio competente nel cui ambito territoriale si trovi il domicilio del medesimo; l’interessato deve rendere una dichiarazione, che attesti l'eventuale attività lavorativa precedentemente svolta, nonché l'immediata disponibilità allo svolgimento di attività lavorativa. L’art. 4, comma 38, della legge di riforma prevede che questa dichiarazione possa essere resa dall’interessato anche direttamente all’INPS – che a sua volta la mette a disposizione dei Centri per l’impiego tramite apposita Banca dati percettori - al momento della presentazione della domanda di erogazione della prestazione. • b) involontarietà dello stato didisoccupazione • Sono esclusi, quindi, dei lavoratori il cui rapporto di lavoro sia cessato a seguito di dimissioni o di risoluzione consensuale.

Sussiste il diritto alla prestazione qualora le dimissioni avvengano: • 1. durante il periodo tutelato di maternità (da 300 giorni prima della data presunta del parto e fino al compimento del primo anno di vita del figlio); • 2. per giusta causa secondo quanto indicato, a titolo esemplificativo, dalla circolare n. 163 del 20 ottobre 2003 qualora motivate: • dal mancato pagamento della retribuzione; • dall'aver subito molestie sessuali nei luoghi di lavoro; • dalle modificazioni peggiorative delle mansioni lavorative; • dal c.d. mobbing; • dalle notevoli variazioni delle condizioni di lavoro a seguito di cessione ad altre persone (fisiche o giuridiche) dell’azienda;

dallo spostamento del lavoratore da una sede ad un’altra, senza che sussistano le “comprovate ragioni tecniche, organizzative e produttive” previste dall’art. 2103 codice civile; • dal comportamento ingiurioso posto in essere dal superiore gerarchico nei confronti del dipendente. • La risoluzione consensuale del rapporto di lavoro non è ostativa al riconoscimento della prestazione qualora sia intervenuta: • 1. per trasferimento del dipendente ad altra sede della stessa azienda distante più di 50 km dalla residenza del lavoratore e\o mediamente raggiungibile in 80 minuti o più con i mezzi pubblici (circolare 108 del 10 ottobre 2006); • 2. nell’ambito della procedura di conciliazione (con esito positivo) da tenersi presso la Direzione Territoriale del Lavoro secondo le modalità previste all’art. 7 della legge 15 luglio 1966, n. 604 come sostituito dall’art. 1, comma 40, della legge di riforma.

c) possano far valere almeno due anni di assicurazione. • Per tali soggetti devono essere trascorsi almeno due anni dal versamento del primo contributo contro la disoccupazione. Si precisa che il biennio viene determinato a decorrere dal primo giorno in cui il lavoratore risulta disoccupato. • Esempio: lavoro cessato il 13 gennaio 2012; il primo giorno da disoccupato è il 14 gennaio 2012; il biennio andrà calcolato a ritroso dal 14 gennaio 2012 (fino, quindi, al 14 gennaio 2010) e a tale data (14 gennaio 2010) o antecedentemente deve essere presente almeno un contributo di DS (contributo Ds anche per un solo giorno che comunque si considera come una settimana coperta da contribuzione DS); • d) possano far valere almeno un anno di contribuzione contro la disoccupazione • (contributo DS e/o contributo ASpI) nel biennio precedente l'inizio del periodo di disoccupazione.

Ai fini del diritto sono valide tutte le settimane retribuite, purché per esse risulti, anno per anno, complessivamente erogata o dovuta una retribuzione non inferiore ai minimali settimanali (legge 638/1983 e legge 389/1989). La disposizione relativa alla retribuzione di riferimento non si applica ai lavoratori addetti ai servizi domestici e familiari, agli operai agricoli e agli apprendisti per i quali continuano a permanere le regole vigenti. • Per le nuove tipologie di lavoratori assicurati, che non hanno precedente contribuzione contro la disoccupazione, poiché il nuovo contributo ASpI è dovuto a partire dal 1 gennaio 2013, solo da tale data iniziano a maturare l’anzianità assicurativa e il requisito contributivo; l’eventuale e precedente contribuzione contro la disoccupazione, versata o dovuta, continua a produrre i suoi effetti ai fini dell’accertamento dei requisiti soggettivi per l’ammissione alla nuova indennità di disoccupazione. A titolo esemplificativo un lavoratore appartenente alle nuove categorie, quale un socio dipendente dal 1 gennaio 2013 di una cooperativa, per il quale risultasse dovuto il contributo contro la disoccupazione derivante da precedenti rapporti di lavoro, può farlo valere per la verifica dei requisiti richiesti necessaria per ottenere una eventuale nuova tutela di disoccupazione.

Contribuzione utile ed individuazione del biennio per il diritto • Per contribuzione utile al diritto si deve intendere anche quella dovuta ma non versata, in base al principio della c.d. automaticità delle prestazioni ex art. 2116 c.c. • La precedente contribuzione, versata o dovuta, contro la disoccupazione è considerata valida ai fini dell’indennità di disoccupazione ASpI e della mini-ASpI. • Ai fini del perfezionamento dei requisiti richiesti, si considerano utili: • a. i contributi previdenziali, comprensivi di quota DS e ASpI versati durante il rapporto di lavoro subordinato; • b. i contributi figurativi accreditati per maternità obbligatoria se all'inizio dell'astensione risulta già versata contribuzione ed i periodi di congedo parentale purché regolarmente indennizzati e intervenuti in costanza di rapporto di lavoro; • c. i periodi di lavoro all’estero in paesi comunitari o convenzionati ove sia prevista la possibilità di totalizzazione; • d. l'astensione dal lavoro per periodi di malattia dei figli fino agli 8 anni di età nel limite di cinque giorni lavorativi nell'anno solare.

Non sono considerati utili i periodi di lavoro all'estero in Stati con i quali l’Italia non abbia stipulato convenzioni bilaterali in materia di sicurezza sociale. • Non sono considerati utili, anche se coperti da contribuzione figurativa, i periodi di: • a. malattia e infortunio sul lavoro solo nel caso non vi sia integrazione della retribuzione da parte del datore di lavoro ovviamente nel rispetto del minimale retributivo; • b. cassa integrazione straordinaria e ordinaria con sospensione dell'attività a zero ore; • c. assenze per permessi e congedi fruiti dal coniuge convivente, dal genitore, dal figlio convivente, dai fratelli o sorelle conviventi di soggetto con handicap in situazione di gravità. • Ai fini della determinazione del biennio per la verifica del requisito contributivo, l’eventuale presenza dei suddetti periodi, non considerati utili, deve essere neutralizzata, in quanto ininfluente, con conseguente ampliamento del biennio di riferimento.

Base di calcolo e misura • L'indennità è rapportata ad una nuova base di calcolo determinata dalla retribuzione imponibile ai fini previdenziali degli ultimi due anni, comprensiva degli elementi continuativi e non continuativi e delle mensilità aggiuntive (retribuzione imponibile esposta in uni-emens), divisa per il totale delle settimane di contribuzione, indipendentemente dalla verifica del minimale e moltiplicata per il coefficiente numerico 4,33. • L'indennità mensile è rapportata alla retribuzione media mensile, così determinata, ed è pari al 75 per cento nei casi in cui quest’ultima sia pari o inferiore per il 2013 all'importo di 1.180 euro mensili, annualmente rivalutato sulla base della variazione dell'indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati, intercorsa nell'anno precedente; nei casi in cui sia superiore al predetto importo, l'indennità è pari al 75 per cento di 1.180 euro incrementata di una somma pari al 25 per cento del differenziale tra la retribuzione mensile e il predetto importo.

Nelle ipotesi di pagamento dell’indennità relativa a frazione di mese, si precisa che il valore giornaliero dell’indennità è determinato dividendo l’importo così ottenuto per il divisore 30. • L'indennità mensile non può in ogni caso superare l'importo mensile massimo di cui all'articolo unico, secondo comma, lettera b), della legge 13 agosto 1980, n. 427, e successive modificazioni; tale importo sarà comunque comunicato annualmente con apposita circolare. • All'indennità non si applica il prelievo contributivo di cui all'articolo 26 della legge 28 febbraio 1986, n. 41 corrispondente all’aliquota contributiva prevista per gli apprendisti. • All'indennità si applica una riduzione del 15 per cento dopo i primi sei mesi di fruizione e di un ulteriore 15 per cento dopo il dodicesimo mese di fruizione.

Durata della prestazione • Le nuove norme prevedono un graduale aumento della durata della prestazione, collegata all’età anagrafica del lavoratore al momento della cessazione del rapporto di lavoro, distribuito nell’arco dei prossimi tre anni. • Nel periodo transitorio la durata massima legale, in relazione ai nuovi eventi di disoccupazione verificatisi a decorrere dal 1° gennaio 2013 e fino al 31 dicembre 2015, è disciplinata nei seguenti termini: • - eventi intercorsi nell'anno 2013: otto mesi per i soggetti con età anagrafica inferiore a cinquanta anni; dodici mesi per i soggetti con età anagrafica pari o superiore a cinquanta anni; • - eventi intercorsi nell'anno 2014: otto mesi per i soggetti con età anagrafica inferiore a cinquanta anni; dodici mesi per i soggetti con età anagrafica pari o superiore a cinquanta anni e inferiore a cinquantacinque anni; quattordici mesi per i soggetti con età anagrafica pari o superiore a cinquantacinque anni, nei limiti delle settimane di contribuzione negli ultimi due anni; • - eventi intercorsi nell'anno 2015: dieci mesi per i soggetti con età anagrafica inferiore a cinquanta anni; dodici mesi per i soggetti con età anagrafica pari o superiore a cinquanta anni e inferiore a cinquantacinque anni, sedici mesi per i soggetti con età anagrafica pari o superiore a cinquantacinque anni, nei limiti delle settimane di contribuzione negli ultimi due anni.

A regime, in relazione ai nuovi eventi di disoccupazione verificatisi a decorrere dal 1° gennaio 2016: • a. per i lavoratori di età inferiore ai cinquantacinque anni, l'indennità viene corrisposta per un periodo massimo di dodici mesi, detratti i periodi di indennità già eventualmente fruiti sia a titolo di indennità di disoccupazione ASpI che mini-ASpI, nell’arco di un periodo precedente la data di cessazione del rapporto di lavoro pari al periodo massimo teorico di spettanza della prestazione; • b. per i lavoratori di età pari o superiore ai cinquantacinque anni, l'indennità è corrisposta per un periodo massimo di diciotto mesi, nei limiti delle settimane di contribuzione negli ultimi due anni, detratti i periodi di indennità già eventualmente fruiti sia a titolo di indennità di disoccupazione ASpI che mini-ASpI, nell’arco di un periodo precedente la data di cessazione del rapporto di lavoro pari al periodo massimo teorico della prestazione.

Nelle ipotesi sopra descritte che abbiano una previsione di durata della prestazione superiore ai dodici mesi, per determinare la durata stessa della prestazione nei limiti delle settimane di contribuzione negli ultimi due anni, così come già precedentemente illustrato per il diritto, sono utili tutte le settimane di contribuzione, purché per esse risulti, anno per anno, complessivamente erogata o dovuta una retribuzione non inferiore ai minimali settimanali (legge 638/1983 e legge 389/1989). La disposizione relativa alla retribuzione di riferimento non si applica ai lavoratori addetti ai servizi domestici e familiari, agli operai agricoli e agli apprendisti per i quali continuano a permanere le regole vigenti.

Presentazione della domanda • Necessità della domanda a pena di decadenza (e improponibilità della eventuale azione giudiziaria), da presentare esclusivamente in via telematica, entro il termine di due mesi dalla data di spettanza del trattamento (si dovrà far riferimento per l’individuazione del termine di presentazione della domanda allo stesso giorno del secondo mese successivo, indipendentemente dal numero dei giorni presenti nel periodo (15 gennaio – 15 marzo; 2 luglio - 2 settembre) • Il termine di due mesi per la presentazione della domanda decorre dalla data di inizio del periodo indennizzabile che è così individuato: • a. ottavo giorno successivo alla data di cessazione dell'ultimo rapporto di lavoro; • b. data di definizione della vertenza sindacale o data di notifica della sentenza che definisce il giudizio di merito intentato dal lavoratore (In tal caso la decorrenza della prestazione può essere anche precedente alla definizione del contenzioso giudiziario, ferma restando la necessità della sua verifica all’esito della sentenza definitiva.

c. data di riacquisto della capacità lavorativa nel caso di un evento patologico (es.: malattia comune, infortunio) iniziato entro gli otto giorni dalla cessazione del rapporto di lavoro • d. ottavo giorno dalla data di fine del periodo di maternità in corso al momento della cessazione del rapporto di lavoro; • e. ottavo giorno dalla data di fine del periodo corrispondente all'indennità di mancato preavviso ragguagliato a giornate; • f. trentottesimo giorno successivo alla data di cessazione per licenziamento per giusta causa.

Decorrenza della prestazione L'indennità di disoccupazione ASpI spetta: 1. dall’ottavo giorno successivo alla data di cessazione dell’ultimo rapporto di lavoro, se la domanda viene presentata entro l’ottavo giorno; 2. dal giorno successivo a quello di presentazione della domanda, nel caso in cui questa sia presentata successivamente all’ottavo giorno; 3. dalla data di rilascio della dichiarazione di immediata disponibilità allo svolgimento di attività lavorativa nel caso in cui questa non sia stata presentata all’INPS ma al centro per l’impiego e sia successiva alla presentazione della domanda di indennità; 4. dalle date di cui alle lettere c); d); e); f) qualora la domanda sia stata presentata prima di tali date o dal giorno successivo alla presentazione della domanda qualora presentata successivamente ma, comunque, nei termini di legge.

Nuova attività lavorativa in corso di prestazione - Nuovo contratto di lavoro subordinato • La fruizione dell'indennità è condizionata al permanere dello stato di disoccupazione. In caso di nuova occupazione del soggetto assicurato con contratto di lavoro subordinato, l'indennità è sospesa d'ufficio, sulla base delle comunicazioni obbligatorie, fino ad un massimo di sei mesi. (Per l’individuazione del periodo di sospensione si considera la durata di calendario del rapporto di lavoro, prescindendo da ogni riferimento alle giornate effettivamente lavorate.) • Al termine di un periodo di sospensione di durata inferiore o pari a sei mesi l'indennità riprende ad essere corrisposta per il periodo residuo spettante al momento in cui l’indennità stessa era stata sospesa. • La legge prevede che nei casi di sospensione, i periodi di contribuzione legati al nuovo rapporto di lavoro possono essere fatti valere ai fini di un nuovo trattamento di indennità ASpI e mini-ASpI.