Download

1 / 21

270 likes | 710 Views

Assalamu'alaikum Wr.Wb. SISTEM PENGENDALIAN INTERN. ( Internal Controls ). Pengertian. AICPA ---- Sistem Pengendalian Intern :

E N D

Assalamu'alaikum Wr.Wb. SISTEM PENGENDALIAN INTERN ( Internal Controls )

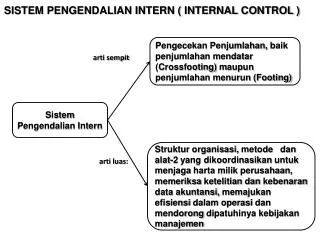

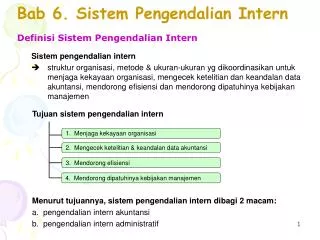

Pengertian AICPA ---- Sistem Pengendalian Intern : Meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikordinasikan yang digunakan dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

Tujuan • Menjaga Kekayaan organisasi • Mengecek ketelitian dan kebenaran data akuntansi • Mendorong efisiensi dalam operasi organisasi • Menjaga tidak terjadinya penyimpangan dari kebijakan manajemen yang ditetapkan

Elemen Sistem Pengendalian Intern • Struktur organisasi yang memisahkan tanggung jawab fungsional secara tepat • Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap aktiva, utang, pendapatan dan biaya • Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi • Karyawan yang cakap sesuai dengan tanggung jawabnya

Struktur organisasi Menyusun struktur organisasi harus dipertimbangkan : • Organisasi harus fleksibel : dapat menyesuaikan kondisi tanpa perubahan total • Menunjukkan garis wewenang dan tanggung jawab yang jelas : tidak terjadi overlap fungsi setiap bagian. Disamping itu struktur organisasi dapat memisahkan fungsi operasional, penyimpanan, dan pencatatan

Sistem wewenang dan prosedur pencatatan Menurut AICPA susunan rekening yang baik harus memenuhi : • Membantu mempermudah penyusunan laporan-laporan keuangan dan laporan-laporan lainnya dengan ekonomis. • Meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti kekayaan, utang pendapatan, harga pokok dan biaya-biaya yang dirinci sehingga memuaskan dan berguna bagi manajemen dalam melakukan pengawasan operasi perusahaan. • Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening. • Memberikan batas sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan-pendapatan dan biaya-biaya. • Membuat rekening-rekening kontrol apabila diperlukan.

Praktik yang sehat Adalah setiap pegawai dalam perusahaan melaksanakan tugasnya sesuai dengan prosedur yang telah ditetapkan

Karyawan yang cakap Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem pengendalian intern. Sebaik apapun suatu sistem dibuat, apabila karyawannya tidak memenuhi syarat-syarat yang diminta maka tidak akan berhasil

Pembagian Sistem Pengendalian Intern • Pengendalian akuntansi • Pengendalian Administrasi • Pengendalian Tambahan

Pengendalian akuntansi Meliputi struktur organisasi dan semua metode dan prosedur yang berhubungan dengan pengamanan aktiva dan berhubungan langsung dengan dapat dipercayanya catatan akuntansi. Memberikan jaminan yang cukup bahwa : • Transaksi dilakukan sesuai dengan otorisasi manajemen yang umum dan khusus • Transaksi-transaksi dicatat untuk : • memungkinkan penyusunan laporan keuangan yang sesuai dengan prinsip akuntansi yang umum diterima atau kriteria lain yang diperlukan untuk laporan-laporan tersebut. • menunjukkan pertanggung-jawaban atas aktiva • penggunaan aktiva hanya diperbolehkan bila sesuai dengan manajemen. • tanggung jawab atas aktiva menurut catatan dibandingkan dengan aktiva yang ada setiap waktu tertentu dan diambil tindakan yang perlu bila ada perbedaan-perbedaan. Seperti : Sistem pengesahan dan persetujuan, pemisahan tugas antara yang mencatat dan pembuat laporan dengan pelaksana atau penyimpanan aktiva

Pengendalian Administrasi Meliputi struktur organisasi dan semua metode dan prosedur yang berhubungan dengan efisiensi dan kepatuhan pada kebijakan manajemen dan berhubungan tidak langsung dengan catatan financial. Seperti : analisis statistik, time and motion study, laporan pelaksanaan, program latihan karyawan dan kontrol kualitas • Pengendalian akuntansi disebut sebagai preventive controls, karena pengendalian ini dibuat dengan tujuan untuk mencegah terjadinya ketidakefiensian. • Sedangkan Pengendalian Administrasi disebut sebagai feedback controls, karena pengendalian ini dibuat dengan tujuan untuk memperoleh informasi mengenai hasil operasi, apakah pelaksanaan pekerjaan menyimpang dari rencana, ada ketidak efisiensian atau tidak

Pengendalian Tambahan • Laporan Merupakan alat bagi suatu bagian dalam perusahaan untuk mempertanggung - jawabkan tugas-tugasnya • Standar atau Budget Merupakan alat untuk mengukur realisasi • Staff Audit Intern Merupakan bagian atau pegawai dalam perusahaan yang tugasnya melakukan pemeriksaan terhadap pelaksanaan prosedur yang telah ditetapkan

Heckert & Willson Prinsip dasar laporan • Pertanggung jawaban, yaitu laporan harus disusun sesuai dengan tanggung jawab bagian-bagian dalam perusahaan. • Pengecualian, yaitu laporan yang disusun hendaknya menunjukkan hal-hal yang menyimpang dari standar / budget. • Perbandingan, yaitu laporan yang disusun hendaknya dibandingkan dengan data lain agar lebih mempunyai arti. • Ringkas, yaitu laporan yang dibuat untuk bagian yang lebih tinggi harus lebih ringkas, sehingga memberikan ruang lingkup yang lebih luas. • Komentar, yaitu laporan sebaiknya berisi beberapa komentar dari pihak yang menyusun, dengan maksud pembaca laporan dapat dengan segera mengetahui hal-hal penting yang ada dalam laporan tersebut

Sistem Pengendalian Intern dalam EDP Meliputi : • Pengendalian Umum (General Controls) • Pengendalian Aplikasi (Aplication Controls)

Pengendalian Umum (General Controls) • Struktur organisasi dan operasi kegiatan EDP • Prosedur untuk membuat dokumentasi, review, test, dan persetujuan atas sistem atau program dan perubahan-perubahannya. • Pengawasan yang dibuat oleh pabrik dalam mesin • Pengawasan dalam penggunaan mesin dan data files • Prosedur dan data pengawasan lain yang mempengaruhi kegiatan EDP

Pengendalian Aplikasi (Aplication Controls) Kegiatan ini berkaitan dengan tugas-tugas khusus yang dilakukan oleh EDP. Fungsi Pengendalian Aplikasi = memberikan jaminan yang cukup bahwa pencatatan, pemrosesan, dan pelaporan data sudah dilaksanakan dengan benar

Pengendalian aplikasi • Pengendalian Masukan (Infut Controls) • Pengendalian Proses (Processing Controls) • Pengendalian Keluaran (Output Controls)

Infut Controls Direncanakan untuk memberikan jaminan yang cukup bahwa data yang diterima untuk diproses oleh EDP sudah disahkan, dirubah kebentuk yang sesuai dengan mesin dan diidentifikasi, dan data tidak ada yang hilang, dikurangi, ditambah, diduplikasi, atau dirubah secara tidak benar Meliputi langkah : • Pencatatan data, yaitu mencatat data untuk dapat diproses lebih lanjut. • Perubahan data ke dalam bentuk yang dapat dibaca oleh mesin (data conversion) • Pengendalian infut (infut validation) : memeriksa data pada waktu data itu dibaca dan disimpan untuk diproses

Processing Controls Direncanakan untuk memberikan jaminan yang cukup bahwa EDP sudah dilaksanakan sesuai dengan aplikasi-aplikasi tertentu. dilakukan dalam langkah : • Penyusunan, yaitu mensortir atau penggabungan data sebelum atau sesudah proses. • Pemrosesan transaksi, yaitu memproses data menjadi transaksi • Perubahan file, yaitu mengubah data file

Output Controls Direncanakan untuk menjamin ketelitian hasil dari data diproses dan menjamin bahwa keluaran hanya diterima oleh orang yang berhak. Seperti : display, kartu plong, dokumen, microfilm, kertas cetakan atau file keluaran.

Wassalamu'alaikum Wr.Wb. Sampai Ketemu Minggu Depan