Download

1 / 18

180 likes | 322 Views

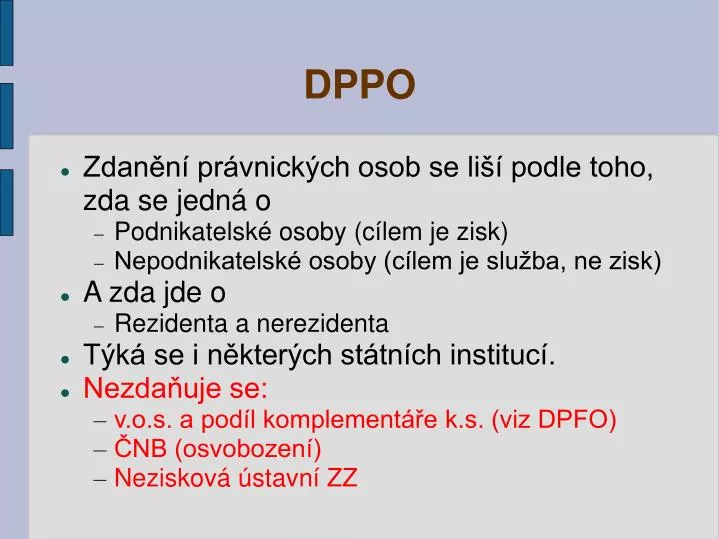

DPPO. Zdanění právnických osob se liší podle toho, zda se jedná o Podnikatelské osoby (cílem je zisk) Nepodnikatelské osoby (cílem je služba, ne zisk) A zda jde o Rezidenta a nerezidenta Týká se i některých státních institucí. Nezdaňuje se: v.o.s. a podíl komplementáře k.s. (viz DPFO)

E N D

DPPO • Zdanění právnických osob se liší podle toho, zda se jedná o • Podnikatelské osoby (cílem je zisk) • Nepodnikatelské osoby (cílem je služba, ne zisk) • A zda jde o • Rezidenta a nerezidenta • Týká se i některých státních institucí. • Nezdaňuje se: • v.o.s. a podíl komplementáře k.s. (viz DPFO) • ČNB (osvobození) • Nezisková ústavní ZZ

DPPO - poplatníci • Osoby, které nejsou fyzickými osobami • Podle charakteru činnosti • Podnikatelské • Nepodnikatelské (hlavní činnost není zisková) • Podle daňové příslušnosti • Rezidenti • Nerezidenti (podle sídla nebo místa vedení)

Nepodnikatelské PO • zájmová sdružení se subjektivitou • občanská sdružení a odbory • politické strany, církve • o.p.s. • veřejné VŠ • obce, kraje, složky státu • NE: obchodní společnosti a družstva! • ZD pouze • z vedlejší výdělečné činnosti • z hlavní činnosti, pokud příjmy převyšují výdaje

Stálá provozovna • Základní zdroj příjmů nerezidentů v ČR • výrobna • místo poskytování služeb • místo prodeje • kancelář • staveniště

Základ daně • účetní HV • zvýšený o • účetně nezahrnuté zdanitelné příjmy • daňově neuznatelné výdaje (náklady) • snížený o • pojistné na SZ a VZP • daňově uznatelné účetně nezachycené výdaje (náklady) • Zaokrouhlení na 1000 Kč dolů

Osoby spojené • kapitálově (25% majetku nebo hlas. práv) • přímo • nepřímo • jinak • A se podílí na vedení nebo kontrole B • A a B společně vedené osobou C (ne DR) • osoby blízké (příbuzní) • osoby s právním vztahem s cílem snížit DZ • Aplikace „cen podle zákona o oceňování majetku“ (ceny obvyklé, ceny odhadce)

Daňové náklady • Daňově uznatelné náklady (výdaje) se neshodují se zaúčtovanými náklady, obdobně i zdanitelné příjmy se neshodují se zaúčtovanými výnosy. • Účetnictví a zdanění má jiné cíle

Uznatelné výdaje (náklady) • Věcná a časová souvislost s příjmy v ZD • Nezbytnost výdaje pro dosažení příjmu • Do výše zákonných limitů (pokud existují) • Prokazatelné vynaložení (zaplacení) • Není v seznamu neuznatelných • např. na reprezentaci, odměny statutárům, úhrady ze zisku, sankční platby, atd.

Daňové odpisy • Právo, nikoli povinnost • Pouze do výše vstupní ceny • Doba odepisování dle odpisových skupin • Metoda rovnoměrná a zrychlená • Hmotný majetek • NE: pozemky, zásoby, umělecká díla, atd. • nad 40000 Kč • Nehmotný majetek • NE: oceňovací rozdíly a „goodwill“ • nad 60000 Kč • Majetek ke stavu k 31.12., roční odpisy

Zvýhodněné daňové odpisy • Rovnoměrné odepisování: • zvýšená prvoroční odpisová sazba • o 20% u zemědělské techniky • o 15% u ČOV a recyklačních technologií • o 10% u HM skupin 1, 2 a 3 (auto, moto, aero – jen dopravci a auto/letecké školy) • Zrychlené odepisování • zvýšená vstupní cena • viz výše

Vstupní cena • Pořizovací cena • Koupě nového nebo použitého majetku • Vlastní náklady • Vlastní výroba majetku • Reprodukční pořizovací cena • V ostatních případech • Podle zákona o oceňování

Pokračování v odepisování • Původní vlastník i nástupce • ½ ročního odpisu v roce převodu majetku • Nástupci • Dědici (jestliže zůstavitel odepisoval) • Druhý z manželů (jestliže první odepisoval) • Osoby přebírající společnost bez likvidace • FO vkládající majetek do společnosti

DPPO: pronájem • Finanční pronájem • zvláštní daňová definice pro účely daní z příjmů: • Doba pronájmu min. dle odpisových skupin • Kupní cena < zůstatková při rovnoměrném odpisu • nájemce může odepisovat • nájemné • technické zhodnocení (po dohodě s vlastníkem) • Operativní pronájem • výdaje uplatňuje vlastník • Splátky při splátkovém prodeji nejsou uznatelným výdajem! (místo toho odpisy)

DPPO: pohledávky • A) náklad - pouze účetní jednotka, pokud • byla prodána nebo postoupena • je nesplatitelná (výsledek insolvenčního řízení) • Odpis do nákladů • jednorázově (např. při postoupení) do výše příjmů • B) opravné položky • jednorázově (přihlášení do insolvenčního řízení) • postupně (pokud není promlčena a vymáhá se)

DPPO: daně • Náklad – pouze splňují-li základní předpoklad • DzN • SiD (ve výši předepsané, totéž u poplatků) • DzPN • DPH • neplátce DPH • plátce DPH, který nemohl uplatnit odpočet

Nestandardní odpočty • Daňová ztráta • 5 let následujících po jejím vzniku • Dary na veřejně prospěšné účely • jiná pravidla než pro FO! • uplatní pouze podnikatelské PO! • 100% nákladů na VaV • 3 roky následující, nešlo-li uplatnit dříve • 30% nákladů na výchovu učňů • 30% ze ZD (min. 300 tis. Kč, max. 1 mil. Kč) • pouze pro nepodnikatelské PO!

Daňová sazba • 20% (plán dále snížit na 19% od 2010) • 5% pro investiční, podílové a penzijní fondy • Zvláštní sazba • 15% • použití pro SZD a zdanění srážkou u zdroje

Slevy na dani • FO: „Daňové zvýhodnění“ na děti • sleva, pokud zvýhodnění nepřevýší ZD • bonus (max 30000 Kč ročně), jako přesah nad ZD • FO: Vyživovaná osoba, invalidita, studium • PO: Sleva na zaměstnance – invalidy • absolutní (18000/60000 Kč na zaměstnance se ZPS/ZPS-TP) • relativní (½ daně při nadpolovičním počtu zaměstnanců se ZPS, min. 25 zam.) • vždy přepočtení zaměstnanci • PO: Investiční pobídky • sleva registrovaným cca ve výši daně, max 5 let