Download

1 / 12

140 likes | 249 Views

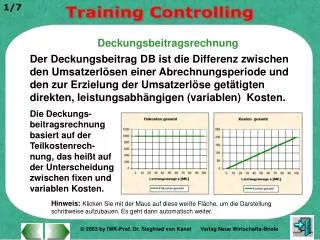

Die Deckungsbeitragsrechnung. Übungsaufgaben für 12 aW und 12 cW. Ges. Kv, Kf, DB und BE. Erlöse: E = p * x. -> E = 700 * 600,00 € = 420.000,00 €. Aufgabe 8. „In den Gemeinkosten sind 75% fixe Kosten …“ -> Gemeinkosten berechnen:.

E N D

Die Deckungsbeitragsrechnung Übungsaufgaben für 12 aW und 12 cW

Ges. Kv, Kf, DB und BE Erlöse: E = p * x -> E = 700 * 600,00 € = 420.000,00 € Aufgabe 8 „In den Gemeinkosten sind 75% fixe Kosten …“ -> Gemeinkosten berechnen: GK = 29600 + 75000 + 21600 + 9200 + 28000 = 163.400,00 € Von den Gemeinkosten sind 25 % variabel und 75% fix: Gemeink. = 163.400,00 € 25 % variabel 75% fix 163.400,00 € * 0,25 = 40.850,00 € 163.400,00 € * 0,75 = 122.550,00 € Zur Angabe!

weiter a) ges. Kv, Kf, DB und BE Berechnung der variablen Gesamtkosten Kv: 40.850,00 € + Einzelkosten in der Angabe!! Aufgabe 8 Merke: Einzelkosten, wie FM und FL sind variable Kosten!!! Kv = 40.850,00 € + 113.400,00 € + 81.950,00 € + Lizenz(9,00 € * 700,00) Kv = 242.500,00 € kv = 242.500,00 € / 700 Stück = 346,43 € / Stück db = p - kv = 600,00 €/Stück - 346,43 € / Stück = 253, 57 €/Stück DB = 253, 57 €/Stück * 700,00 € = 177.499,00 € BE = E – K BE = 420.000,00 € – (122.550,00 € + 242.500,00 €) BE = 54.950,00 € Zur Angabe!

b) Möglicher Absatzrückgang? X BEP berechnen X BEP = KF/db Aufgabe 8 X BEP = 122.550,00 € / 253, 57 € / Stück X BEP = 483,30 = 484 Stück -> möglicher Absatzrückgang 700 Stück – 484 Stück = 216 Stück -> möglicher Absatzrückgang 216 Stück * 600,00 € = 129.600,00 € c) ges. db, Kf, p 11.000,00 € Verlust = nicht gedeckte Fixkosten bzw. nicht vorhandene db s. 650 Stück – 600 Stück = 50 Stück -> db = 11.000,00 € / 50 Stück = 220,00 € -> db = p – kv -> p = kv + db = 280,00 € + 220,00 € = 500,00 € / Stck. Zur Angabe!

Fortsetzung c) ges. db, Kf, p Berechnung Kf X BEP = Kf/db Aufgabe 8 -> Kf = X BEP * db -> Kf = 220,00 € / Stück * 650,00 Stck. = 143.000,00 € Zur Angabe!

10. a) Zur Angabe! 45.000,00 400.000,00 1.700.000,00 2.145.000,00 30.000,00 240.000,00 625.000,00 895.000,00 15.000,00 160.000,00 1.075.000,00 1.250.000,00 125.320,00 250.640,00 626.600,00 1.002.560,00 - 110.320,00 - 90.640,00 448.400,00 247.440,00 250.640,00 - 3.200,00 NR: 1.253.200,00 * 0,1 = 125.320,00 1.253.200,00 * 0,5 = 626.600,00 1.253.200,00 * 0,2 = 250.640,00

10 b) Berechnung Kf neu BE neu = BE alt – DBI (M) + KF abbaubar Aufgabe 10 -> BE neu = - 3.200,00 – 15.000,00 + (0,5 * 125.320,00) -> BE neu = 44.460,00 -> Das BE neu erhöht sich -> Die Einstellung ist zu empfehlen! 10 c) A.: Ab 26 Stück ist die Eigenfertigung günstiger als der Fremdbezug! K Eigenfert. = K Fremdbezug K Eigenfert. = 125.320,00 + 10.000 x K Fremdfert. = 125.320,00 * 0,6 + 12.000 x Gleichsetzen! 125.320,00 + 10.000 x = 125.320,00 * 0,6 + 12.000 x 2.000 x = 50.128,00 Zur Angabe! x = 25,06 Stück

2005 II 4. 4.1 DB II und Absatzmenge von C 22.760 8.680 72,00 30,00 (86 – 72) = 14,00 12,00 294.000,00 121.520,00 273.120,00 175.188,00 269.520,00 175.188,00 619.896,00 118.812,00 - 148.000,00 97.932,00 68.744,00 53.904,00 14.840,00 NR: KUF: 673.800,00 € * 0,08 = 53.904,00 Zur Angabe! NR: KEF Produkt A und B: (673.800,00 € - 53.904,00 € - 269.520,00 €) / 2 NR: KEF Produkt A und B: = 175.188,00 €

2005 II 4. 4.2 Um zumindest das bisherige Ergebnis zu halten, dürfen die zurechenbaren Fixkosten maximal 148.000,00 € betragen. DB I = 0,00 KEF = 148.000,00 DB II = - 148.000,00 (269.520,00 € - 148.000,00 €) * 100 / 269.520,00 € = 45,09 % Wenn die erzeugnisfixen Kosten um mehr als 45,09 % abbaubar sind, lohnt sich die Einstellung der Produktion von B. Zur Angabe!