Download

1 / 35

350 likes | 595 Views

Regnskabsanalyse. HA 5. semester. Formål med kurset. Analyse af finansiering og likviditet Likviditetsgrader - beregning og begrænsninger Cash flow ratios Pengestrømsanalyser Forstå opstillingsform ved udarbejdes af pengestrømsanalyser

E N D

Regnskabsanalyse HA 5. semester

Formål med kurset • Analyse af finansiering og likviditet • Likviditetsgrader - beregning og begrænsninger • Cash flow ratios • Pengestrømsanalyser • Forstå opstillingsform ved udarbejdes af pengestrømsanalyser • Forstå hvad analytiker skal og kan bruge pengestrømsanalyser til • Udlevering af opgave 5: Beregning af nøgletal for likviditet og finansiering for Flügger og eHuset

Likviditetsgrader • Likviditetsgrader (LG) • viser forholdet mellem • aktiver, der indenfor en kort periode (indenfor 1 år) kan omsættes til likvide betalingsmidler, og • gæld, som indenfor en kort periode (indenfor 1 år) vil formindske de likvide betalingsmidler • Med andre ord… • et forsøg på at vise virksomhedens kortsigtede betalingsevne!!!

Likviditetsgrader (fortsat) • Likviditetsgrad 1 (acid test) • Ingen faste definitioner jf. DFF - men følgende kan bruges: • Mest likvide aktiver = likvider, værdipapirer og varedebitorer • Kortfristet fremmedkapital = kortfristet gæld i balancen, evt. reduceret med ikke-likviditetskrævende poster såsom periodeafgrænsningsposter

Likviditetsgrader (fortsat) • Likviditetsgrad 2 (current ration) • Ingen faste definitioner jf. DFF - men følgende kan bruges: • Omsætningsformuen = omsætningsaktiver i balancen, evt. reduceret med ikke-lividitetsskabende poster såsom periodeafgrænsningsposter • Kortfristet fremmedkapital = kortfristet gæld i balancen, evt. reduceret med ikke-likviditetskrævende poster såsom periodeafgrænsningsposter

Likviditetsgrader (fortsat) • Hvornår er likviditetsgraden god? • Likviditetsgrad 1 • LG 1 viser den mest kortsigtede likviditetssituation (betaling af gælden nu og her) • skal være > 1 • Likviditetsgrad 2 • LG 2 viser likviditetssituationen på lidt længere sigt • bør være > 2 • hvorfor > 2? • bl.a. fordi det lidt længere sigte nødvendiggør større hensyntagen til den langfristede gæld, investeringer, etc. • og bl.a. fordi der inddrages aktiv-poster med større usikkerhed på værdiansættelsen (f.eks. varelager) • NB! - grænsen på 2 må ikke overfortolkes (bare en tommelfinger regel)

Likviditetsgrader (fortsat) • Problemer med likviditetsgrader • LG 1 & 2 antager egentlig non-going-concern • kun i en sådan situation realiseres aktiver og gæld - ved going concern vil der jo altid være f.eks. både debitorer og kreditorer ligesom kassekreditten ofte er fortløbende • HVIS non-going-concern så ville aktiverne typisk have en anden værdi - i flere tilfælde en mindre værd!!! • f.eks. varelager som skal sælges på ”likvidations-basis” • KONSEKVENS - de beregnede likviditetsgrader vil være overvurderede • en virksomheds likviditet kan påvirkes af andre forhold end driften alene (det bogen kalder ”varekredsløbet”) • f.eks. kan man jo godt sælge en bygning, som regnskabsmæssigt står opført under ”Anlægsaktiverne” • f.eks. kapitalindskud, aktieemissioner o.l.

Likviditetsgrader (fortsat) • Problemer med likviditetsgrader • ”betalingsprofilen” på aktiv- henholdsvis gældselementet kan være meget varierende - f.eks. • stor omsætningshastighed på debitorer og varelager, ctr. • lav omsætningshastighed på kreditorer • se eksempel i bogen side 72-75!!!

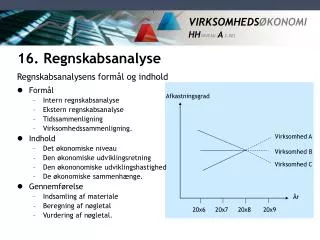

Likviditetsgrader (fortsat) • Konklusion på anvendelsen af likviditetsgrader • brug dem som indikator for forholdet mellem kortfristede poster • aktiver • gæld • og især udviklingen heri • faldende likviditetsgrad kan indikere problemer med at få skabt likviditet (og måske indtjening) • stigende pengebindinger i varelager og debitorer • nødvendigt for at skabe salg? • faldende ”finansierings-muligheder” hos leverandørerne • vurderer kreditorerne at der er større kreditrisiko? • MEN - fortolkning af likviditetsgraderne kan IKKE stå alene!!! • se pengestrømsopgørelsen

Cash flow ratios • Nøgletal som undersøger: • Virksomhedens likviditet og solvens • Operating cash flow (OCF) • Cash current debt coverage • Funds flow coverage (FFC) • Cash interest coverage • Virksomhedens levedygtighed/going concern • Capital expenditure • Total debt • Total free cash (TFC) • Cash flow adequacy (CFA) Analyse af soliditet og risiko - lektion 23-24

Cash flow ratios (fortsat) • Generelt om cash flow ratios • Hvad måler de: • vi ønsker at måle dækning af det, der står i nævneren • de midler vi ønsker at se tilstrækkeligheden af står i tælleren • Indholdet i tælleren • Pengestrøm fra driften efter korrektion for bindinger i arbejdskapitalen (CFFO) = kort sigte/præcis opgørelse • EBIT (uden korrektion for bindinger i arbejdskapitalen) = længere sigte/”de store briller”

Cash flow ratios (fortsat) • Operating cash flow (OCF) • Måler virksomhedens evne til selv at generere kontanter til at betale gæld, der forfalder indenfor nær fremtid (1 år)

Cash flow ratios (fortsat) • Operating cash flow (OCF) - eksempel • CFFO = 167.000 • Kortfristet gæld = 120.000 • Viser, at virksomheden er i stand til selv at finansiere betalingen af den kortfristede gæld i det kommende år - HVIS CFFO bliver som det historisk har været • mere korrekt kan anvendes budgetteret CFFO - men dette kender den eksterne analytiker typisk ikke

Cash flow ratios (fortsat) • Cash current debt coverage • Definitioner • CFFO = Pengestrøm fra driften efter korrektion for bindinger i arbejdskapitalen • Betalte udbytte = Betalt udbytte jf. pengestrømsopgørelse (svarer typisk til afsat skyldig udbytte i sidste års regnskab) • Kortfristet gæld = Kortfristet gæld jf. balancen (forfald indenfor 1 år) • Måler virksomhedens evne til at kunne betale sin kortfristede gæld • tager i modsætning til OCF hensyn til ledelsens udbyttepolitik

Cash flow ratios (fortsat) • Cash current debt coverage - eksempel • CFFO = 167.000 • Betalte udbytte = 50.000 • Kortfristet gæld = 120.000 • Under hensyntagen til den af ledelsen valgte udbyttepolitik kan virksomheden knap nok betale sin kortfristede gæld med det cash flow der er skabt i perioden (= behov for anden finansiering) - HVIS CFFO bliver som det historisk har været • mere korrekt kan anvendes budgetteret CFFO - men dette kender den eksterne analytiker typisk ikke

Cash flow ratios (fortsat) • Funds flow coverage (FFC) • Definitioner: • EBITDA = driftsresultat før afskrivninger og amortisering af goodwill • Renter = Renteomkostninger jf. resultatopgørelsen • Skattekorrigeret afdrag på gæld = afdrag på gæld jf. pengestrømsopgørelse/(1-skattesats) • Skattekorrigeret udbytte præference aktier = udbytte præference aktier/(1-skattesats) • Måler virksomhedens evne til at dække ”u-undgåelige” betalinger • renter, afdrag (og udbytte)

Cash flow ratios (fortsat) • Funds flow coverage (FFC) - eksempel • EBITDA = 90.000 • Renteomkostninger = 6.000 • Afdrag på gæld = 21.000 • Udbytte præf. aktier = 0 • Skattesats = 30% • Da over 1,0 kan renter og afdrag betales, og desuden er der mulighed for reinvestering og dermed vækst

Cash flow ratios (fortsat) • Cash interest coverage • Definitioner • CFFO = Pengestrøm fra driften efter korrektion for bindinger i arbejdskapitalen • Betalte renter = Betalte renter jf. pengestrømsopgørelsen (før skat) • Betalt skat = Betalt skat i året jf. pengestrømsopgørelsen • Måler virksomhedens evne til at kunne betale renter på hele sin gæld • hvis < 1,0 er der risiko for ikke at kunne betale renter på lån, og dermed skal renterne betales ved at fremskaffe likviditet fra andre kilder

Cash flow ratios (fortsat) • Cash interest coverage - eksempel • CFFO = 167.000 • Betalte renter = 100.000 • Betalt skat = 33.000 • Da over 1,0 kan renter betales, og desuden er der mulighed for reinvestering og dermed vækst

Pengestrømsanalyse • Statements • Profit is an opinion • Cash is a fact • HUSK fra lektion 3-4 • investors fokus er på de fremtidige pengestrømme • udbytte • aktieavance • DCF-model o.l. To grundskoler til regnskabsvæsen!

Pengestrømsanalyse (fortsat) • Lovkrav iht DK GAAP • Klasse A og B virksomheder kan udarbejde pengestrømsopgørelse • Klasse C og D virksomheder skal udarbejde pengestrømsopgørelse • Regnskabsvejledning nr. 1: • Større virksomheder skal/bør udarbejde en finansieringsanalyse • Oplysningspligt for udstedere af børsnoterede værdipapirer • Årsregnskaberne for børsnoterede aktieselskaber skal indeholde en finansieringsopgørelse • Regnskabsvejledning nr. 11 Pengestrømsopgørelsen • Hvis ingen pengestrømsanalyse? • prøv evt. selv at lave en ”rå” analyse - især så cash flow fra driften kan estimeres

Pengestrømsanalyse (fortsat) • Formål med pengestrømsanalysen • at give information om virksomhedens pengestrømme for en periode • at knytte forbindelsen mellem resultatopgørelsen og balancen samt vise, hvorledes og i hvilket omfang periodens drifts-, investerings- og finansieringsaktivitet har påvirket virksomhedens likvider

Pengestrømsanalyse (fortsat) • Hvad kan man anvende pengestrømsanalysen til? • analyse af virksomhedens finansielle fleksibilitet • evnen til at klare uventede likviditetsproblemer via træk på uudnyttede kreditrammer, salg af driftsfremmede aktiver, etc. • kan anlægsinvesteringerne finansieres via nettopengestrømmene fra driften? • eller skal der lånes • analyse af virksomhedens afhængighed af ekstern kapital og dermed udviklingen i de finansielle markeder og renten • analyse af, hvorvidt udbyttepolitikken er nært forbundet med virksomhedens generering af nettopengestrømme fra driften • f.eks. resultat på 20 mio, CFFO på 5 mio og udbytte på 15 mio

Pengestrømsanalyse (fortsat) • Hvad kan man anvende pengestrømsanalysen til? • analyse af stabiliteten i nettopengestrømmene fra driften som finansieringskilde • kilde til selvfinansieret vækst • analyse af virksomhedens valg af finansieringsformer til finansiering af vækst og opkøb • analyse af virksomhedens investerings- og finansieringsmønster

Pengestrømsanalyse (fortsat) • Pengestrømsanalysens opbygning Pengestrømme fra Driftsaktivitet 1.000 Investeringsaktivitet -450 Finansieringsaktivitet 300 Periodens forskydning i likvider 850 Likvider, primo 250 Likvider, ultimo 1.100 Uudnyttede kreditrammer 2.500 Likviditetsreserve 3.600

Pengestrømsanalyse (fortsat) • Driftsaktivitet • betalinger afledt af virksomhedens hovedaktivitet og af andre aktiviteter, der ikke er investerings- eller finansieringsaktivitet • Investeringsaktivitet • betalinger afledt af køb og salg af anlægsaktiver og andre investeringer, der ikke indgår som likvider • Finansieringsaktivitet • betalinger afledt af ænderinger i størrelsen eller sammensætningen af virksomhedens egenkapital eller lån • Likvide midler • likvider • kortfristede værdipapirer • evt. kortfristet gæld

Pengestrømsanalyse (fortsat) • Pengestrømsmodeller • Indirekte metoder • beholdningsforskydningsmodellen • nettoomsætning • omkostninger ekskl. regnskabstekniske poster (ej likviditet) • ændringer i driftskapital • afstemningsmodellen • årets resultat • regulering for regnskabstekniske poster • ændringer i driftskapital • Direkte metode (betalingsstrømsmodelle) • indbetalinger fra kunder • udbetalt til leverandører • udbetalt til personale m.v. Sammenhæng til salg (aktivitet) skal ”håndteres” særskilt Meget svært at se sammenhængen til aktivitet / rentabilitet

Pengestrømsanalyse (fortsat) Afskrivninger Andel af resultat i associeret virk. Renteindtægter o.l. Renteudgifter o.l. Skat af årets resultat Tilgodehavender Varebeholdninger Levarandørgæld m.v. Materielle anlægsaktiver 2.250 Varebeholdninger 10.000 Tilgodehavender 12.250 Udskudt skat -2.500 Kortfristet gæld -16.000 Koncerngoodwill 1.250 Kontant ansk.sum 7.250

Pengestrømsanalyse (fortsat) • Fortolkning af pengestrømsanalyser • generelle retningslinier for hvad et tilfredsstillende cash flow er findes IKKE • følgende bør dog gennemgås: • CFFO ift. årets resultat • jo kortere afstand - jo færre regnskabstekniske poster - ”quality of earnings” • hvor nær er overskuddet dets realisation i nettobetalinger (sammenhold til DCF-model) • CFFO ift. nettoomsætningen (aktiviteten) • stigende omsætningen - stigende CFFO? osv. • ændringer i driftskapitalen • debitorer, varelager og kreditorer

Pengestrømsanalyse (fortsat) • Fortolkning af pengestrømsanalyser • investeringer / afskrivninger • investeringer = afskrivninger? • frit cash flow = pengestrøm fra driften (CFFO) - investeringer • frihedsgrader (finansiel fleksibilitet) • valgte finansieringsformer og udvikling heri • selvfinansiering • gældsoptagelse • egenkapital udvidelse • finansieringsbehov fremover • herunder finansiering af vækst • udbyttepolitik • ”strategisk” cash flow - hvor er virksomheden? • BCG-matrix og produkt-livscyklus • f.eks. investeringsbehov ctr. ”cash cow” Dyr / billig finansiering?

Opgave 5 Beregning af nøgletal for finansiering og likviditet for Flügger og eHuset

Opgave • Med udgangspunkt i regnskaberne for Flügger og eHuset laves følgende: • Beregn og kommenter likviditetsgrad 1 & 2 samt cash flow ratios for minimum de seneste 3 år • niveau • udviklingsretning og -hastighed • konklusion!!! • Kommenter selskabernes pengestrømsanalyse for minimum de seneste 3 år • cash flow fra drift, investering og finansiering • sammenhæng til rentabilitet og indtjening • konklusion!!!