Download

1 / 14

140 likes | 312 Views

Sídlo podniku: - právní sídlo podniku - stanoviště výrobních závodů podniku. Faktory ovlivňující rozhodování o umístění podniku: tržní faktory ( zdroje surovin, zásobovací trh, odběratelé, trh pracovních sil, konkurence)

E N D

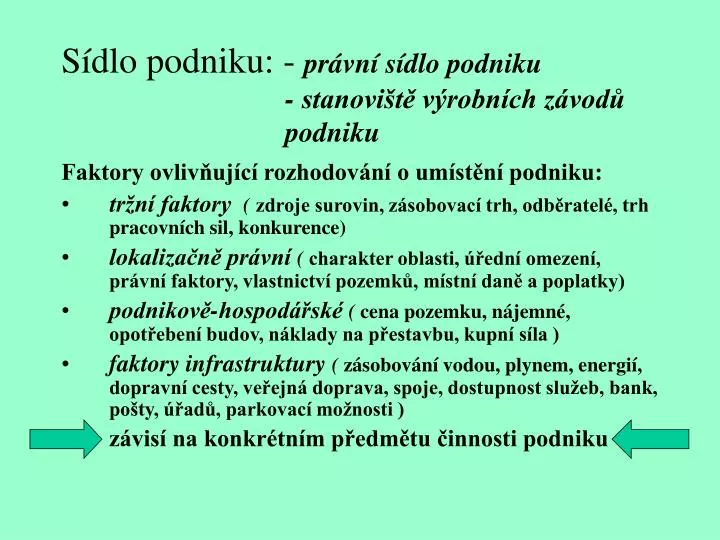

Sídlo podniku: - právní sídlo podniku - stanoviště výrobních závodů podniku Faktory ovlivňující rozhodování o umístění podniku: • tržní faktory (zdroje surovin, zásobovací trh, odběratelé, trh pracovních sil, konkurence) • lokalizačně právní ( charakter oblasti, úřední omezení, právní faktory, vlastnictví pozemků, místní daně a poplatky) • podnikově-hospodářské ( cena pozemku, nájemné, opotřebení budov, náklady na přestavbu, kupní síla ) • faktory infrastruktury ( zásobování vodou, plynem, energií, dopravní cesty, veřejná doprava, spoje, dostupnost služeb, bank, pošty, úřadů, parkovací možnosti ) • závisí na konkrétním předmětu činnosti podniku

Rizika podnikání: jsou neoddělitelnou součástí podnikání,nutno předvídat, volit postupy, které přinášejí únosnou míru kočekávanému efektu Podle věcné náplně můžeme rozlišovat rizika: • výrobní (nedostatek různých druhů surovin, materiálu apod.) • technická (aplikace vědecko-technického rozvoje) • ekonomická ( ceny, náklady, inflace) • finanční ( dostupnost úvěrů, výše úrokových sazeb) • tržní ( iniciativa a chování konkurence ) • společenská ( politika vlády, stávky, sociální nepokoje)

Postupy snižování podnikatelského rizika:zaměřené na eliminaci příčin vzniku rizikasnižování velikosti nepříznivých dopadů rizikových situací Eliminace příčin: • využívání potencionálních možností podniku – dominantní postavení, konkurenční přednost • přesun rizika na jiné subjekty – dlouhodobé kupní smlouvy, leasing • reakce na potřeby zákazníků – odzkoušení prototypu, malé série, nákupní zvyklosti • vertikální integrace

snížení negativních dopadů: • flexibilita podnikatelského projektu – organizační uspořádání, motivace • diverzifikace – rozložení výrobního programu, zákazníků, více projektů • dělení rizika – více účastníků • vytváření reserv • pojištění

Zakladatelský záměr – strategie realizace podnikatelské příležitosti v písemné formě. Definování potřeb, požadavků a problémů cílové skupiny zákazníků na zvoleném trhu a způsob, jak je bude možno uspokojit připravovaným podnikem Osnova zakladatelského záměru: • možnosti na trhu – počet zákazníků, jaký musí být minimální obrat, aby se pokryly nutné výdaje, jak bude reagovat konkurence • právní forma • technicko- organizační výstavba • personalistika • financování • legislativa, úřady

Financování je obstarávání kapitáluRozhodovánípodnikatele • kolik mám vlastního kapitálu, jak ho lze umístit • kolik kapitálu potřebuji pro předpokládaný záměr a jaký mohu předpokládat výnos • kolik potřebuji kapitálu jako rezervu pro krytí nenadálého deficitu, v jaké formě a co to bude stát • kolik potřebuji cizího kapitálu, v jaké formě a za jakou cenu

Obecné zásady při financování: • podnik má mít zařizovací i oběžný kapitál přiměřený, aby ho mohl správně využít k hospodárnému provozu a zajištění rentability podniku • vlastní a cizí kapitál musí být v určitém vzájemném poměru, který se řídí druhem podniku a jeho podnikatelskou formou • o financování vlastním a cizím kapitálem rozhoduje rentabilita podniku (1/3 vlastního kapitálu se považuje u výrobních podniků za minimum) • zařizovací majetek má podnikatel financovat vlastním kapitálem nebo dlouhodobým kapitálem cizím

5. udržování a obnovování majetkových součástí jakož i ostatní náklady na výrobu se mají financovat z běžných výnosů podniku, nové investice se mají financovat novým kapitálem – vlastním nebo dlouhodobým cizím 6. krátkodobé úvěry se mají splácet z běžných výnosů, dlouhodobé úvěry ze zisku 7. zisk podniku je rozhodujícím ukazatelem pro investiční činnost a úvěrové transakce vůbec.

Financování podniku – činnost směřující k opatření podnikového kapitálu, ať již v podobě hotových peněz nebo v jiných majetkových formách Finančním cílem podniku je zabezpečit takovou tvorbu finančních zdrojů, která umožní krýt předpokládané potřeby ve všech oblastech jeho hospodaření a to s minimálními náklady na získání finančních zdrojů. V procesu výrobně hospodářské činnosti podniků vznikají různé vzájemné peněžní vztahy – 5 úrovní

Zakladatelský rozpočet: • mimořádné financování • rozpočet minimálně nutného potřebného celkového kapitálu a zdrojů krytí • využíván ke kontrole úspěšnosti rozvoje podniku • součást podnikatelského plánu předkládaného bance při žádosti o úvěr Podložen propočty: • potřeba dlouhodobého hmotného majetku (cena nemovitosti, cena technologie) • potřeba oběžného majetku ( materiál, energie,mzdy,nájemné daně, ….) • náklady, výnosy, zisk, výnosnost, rentabilita

Struktura rozpočtu: + kapitálová potřeba pro dlouhodobý hmotný majetek + kapitálová potřeba pro oběžný majetek = kapitálová potřeba celkem • disponibilní vlastní kapitál = potřeba cizího kapitálu • potřeba dlouhodobého cizího kapitálu (rozdíl mezi potřebou financování investic a disponibilním vlastním kapitálem ) = potřeba krátkodobého cizího kapitálu

Potřeba kapitálu na krytí oběžného majetku ( aktiv ) vychází z koloběhu obratových prostředků Doba vázání oběžného kapitálu ve dnech: průměrná doba výroba a skladování + průměrná doba pohledávky • průměrná doba závazků (odklad plateb) = průměrná doba vázání oběžného kapitálu Potřeba oběžného majetku = prům. doba vázání kapitálu x prům. denní náklady

Výnosy, náklady , zisk: Očekávané výnosy (příjmy): množství cena Plán výdajů : výdaje x náklady rozložení v čase Výsledek hospodaření: hrubý zisk ( zisk), čistý zisk, příspěvek na úhradu ( hrubé rozpětí ) Rozdělení čistého zisku: splátky úvěrů pořízení dlouhodobého majetku podnikové fondy osobní spotřeba podnikatele