Download

1 / 53

540 likes | 918 Views

Elementi caratteristici dell’imprenditore. L’iniziativa: cioè il potere di organizzare l’impresa, di indirizzarne l’attività decidendone la politica economica

E N D

Elementi caratteristici dell’imprenditore • L’iniziativa: cioè il potere di organizzare l’impresa, di indirizzarne l’attività decidendone la politica economica • Il rischio economico: cioè la sopportazione di tutti gli oneri inerenti alla conduzione dell’impresa; cioè, che il ricavato dal prodotto finito non possa coprire i costi pagati ai titolari dei fattori produttivi * Il compenso per tale rischio costituisce il profitto imprenditoriale ed è rappresentato dal plusvalore fra ricavo e costi di produzione

Imprenditore • E’ imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o servizi (art. 2082 c.c.)

Status di imprenditore • Lo status di imprenditore è una qualità giuridica che implica una partecipazione professionale a determinati rapporti produttivi • Da tale status la legge fa derivare particolari diritti, doveri e responsabilità, riferiti specificamente ed esclusivamente alla persona di chi esercita imprenditoriale

I rapporti giuridici dell’imprenditore L’imprenditore è assoggettato ad uno speciale regime giuridico che incide direttamente sui rapporti giuridici che a lui fanno capo: • Ha la Direzione dell’impresa (ne è il capo ed esercita il potere gerarchico sui collaboratori subordinati che dipendono da lui (art.2086 c.c.) • Ha l’obbligo di tutelare le condizioni di lavoro dei propri dipendenti adottando tutte le misure atte a proteggerne l’integrità fisica e la personalità morale (art.2087 c.c.) • È sottoposto ad un regime di particolare rigore pubblicistico (imputabilità per i c.d. reati fallimentari)

Nozione di IMPRESA • Il codice civile definisce “l’imprenditore” ma non l’impresa • Partendo dal presupposto che l’imprenditore è il titolare dell’impresa, quest’ultima può definirsi come “l’attività economica organizzata dall’imprenditore e da lui esercitata professionalmente al fine della produzione e dello scambio di beni e servizi”

Segue • L’impresa non può considerarsi né come soggetto, né come oggetto di diritto, né come istituzione, né può identificarsi con l’azienda • Essa costituisce un’attività di organizzazione dei fattori produttivi

Elementi caratterizzanti • ATTIVITA’ ECONOMICA • ATTIVITA’ ORGANIZZATA • PROFESSIONALITA’ • PRODUZIONE E SCAMBIO DI BENI O SERVIZI

ATTIVITA’ ECONOMICA • serie di atti finalizzati ad uno scopo. Ogni atto che l’imprenditore compie serve a realizzare la produzione o lo scambio di beni o servizi. • E’ attività diretta alla creazione di nuova ricchezza • Deve essere lecita, cioè non contraria a norme imperative, all’ordine pubblico e al buon costume

Segue L’impresa deve essere tendenzialmente rivolta a trarre da se stessa i suoi mezzi di sopravvivenza con assunzione del rischio economico: • Attività economica sarebbe, dunque quell’attività che, per creare nuova ricchezza, espone al rischio di perdere la ricchezza utilizzata (Galgano)

Segue: esempi • Sono considerate attività economiche: • L’attività dell’agricoltore che è rivolta ai fini della produzione (è imprenditore l’affittuario di un fondo rustici) • L’attività dei c.d. impresari teatrali, in quanto diretta ad offrire servizi (i pubblici spettacoli) che, seppur soddisfano bisogni morali, sono tuttavia economicamente valutabili

Segue: esempi • Non sono da considerarsi attività economiche: • L’attività di mero godimento, come quella di amministrazione di un patrimonio (mentre è imprenditore l’affittuario di un fondo rustico, non lo è il nudo proprietario dello stesso, anche se gode di una rendita sul fondo) • L’attività dei professionisti intellettuali e degli artisti

ATTIVITA’ ORGANIZZATA • Tale carattere è insito nel concetto stesso di impresa, intesa come “complesso di mezzi e persone che dal legislatore è stato considerato nel suo aspetto dinamico e non statico” • Dottrina minoritaria: “organizzazione intermediatrice del lavoro” che presuppone necessariamente l’utilizzazione di prestazioni lavorative altrui

Segue: Dottrina prevalente • Non può ritenersi carente il requisito dell’organizzazione quando l’attività è esercitata senza l’ausilio di collaboratori (autonomi o subordinati), ovvero senza la creazione di un complesso di beni materialmente percepibili • Il concetto di Organizzazione, però, non può coincidere con quello di auto-organizzazione, cioè di organizzazione del solo lavoro personale del soggetto che agisce. • Per l’acquisto della qualità di imprenditore, infatti, è comunque necessario un coefficiente, sia pure minimo, di etero-organizzazione, cioè di organizzazione anche di fattori diversi dal lavoro personale

Segue: riepilogo • Mezzi patrimoniali da impiegare e uomini che lavorino • Ha ad oggetto i fattori della produzione, capitale e lavoro • L’organizzazione è il carattere distintivo dal lavoro autonomo

PROFESSIONALITA’ Si richiede che il soggetto agente compia operazioni economiche sistematiche e stabili e realizzi in concreto quella concatenazione, non sporadica, dei singoli atti diretti ad un fine prestabilito • Attività abituale, stabile, duratura, sistematica • Attività non sporadica né occasionale • Non necessariamente permanente e senza interruzione (impresa stagionale)

PRODUZIONE E SCAMBIO DI BENI O SERVIZI • L’attività economica è necessariamente rivolta alla produzione e allo scambio di beni o servizi (attività creatrice di nuova ricchezza) • L’imprenditore per conto proprio non è un imprenditore in senso giuridico (Es: chi vive dei prodotti che produce senza offrirli sul mercato)

Scopo di lucro: elemento essenziale? • È discusso se costituisca requisito essenziale • Essenziale all’impresa è la “obiettiva economicità della sua gestione, cioè la capacità di ricavare dall’attività svolta quanto occorre per coprire con i ricavi i costi di produzione” (Campobasso, Galgano)

La spendita del nome • Essenziale che l’esercizio dell’impresa avvenga, da parte dell’imprenditore, in nome proprio • Dall’esercizio dell’attività in nome proprio deriva l’assunzione del rischio imprenditoriale

Imprenditore occulto • È l’imprenditore che non agisce personalmente, ma – non volendo apparire – esercita la propria attività servendosi, nei rapporti con i terzi, di un altro soggetto (prestanome) • Imprenditore (in senso giuridico) è solo il prestanome • Responsabili verso i creditori sono sia il prestanome sia l’imprenditore

Impresa illecita • Impresa illegale: impresa che viola norme imperative che ne subordinano l’esercizio a concessione, autorizzazione o licenza amministrativa (art.2084 c.c.) • Impresa illecita: impresa intrinsecamente delittuosa, contraria all’ordine pubblico o al buon costume (es.: gestione organizzata della prostituzione; contrabbando; traffico di droga; riciclaggio di denaro)

I caratteri dell’impresa nel diritto comunitario • I Trattati europei non contengono una definizione di impresa comunitaria • I caratteri che si desumono dai Trattati e prassi: • Attività economica: in senso più ampio (sono comprese anche le ipotesi di lavoro non organizzato). Si identifica con tutti gli obiettivi di commercio tra i Paesi dell’Unione • Organizzazione: nell’ambito comunitario assumono rilievo le strutture organizzative aziendali che hanno la possibilità di operare a livello europeo • Scopo di lucro: è considerato elemento costitutivo dell’impresa (la Corte di Giustizia ha esteso i divieti posti a tutela della concorrenza anche a quegli enti che non abbiano scopo di lucro) • Professionalità: non viene considerato elemento essenziale. Si parla invece di abitualità

Acquisto della qualità di imprenditore • Inizio effettivo dell’attività economica (indipendentemente da adempimenti di carattere formale) • Esercizio effettivo (due teorie): • Quando si realizza organizzazione e attività produttiva (non sono atti di impresa gli atti di organizzazione ovvero gli atti preparatori) • Quando dagli elementi oggettivi concretamente realizzatisi possa desumersi in modo non equivoco un indirizzo all’attività del soggetto

Perdita della qualità di imprenditore • Cessazione di fatto della attività di impresa (anche per morte dell’imprenditore) • La disgregazione dell’azienda si ha con la fine della liquidazione dell’attivo

Capacità all’esercizio dell’impresa • E’ richiesta la capacità di agire (idoneità del soggetto di compiere atti idonei a costituire, modificare o estinguere la propria situazione giuridica; coincide con la piena acquisizione della capacità di intendere e di volere -18 anni) • Vi sono una serie di norme che derogano alle regole esistenti per la legittimazione al compimento degli atti giuridici

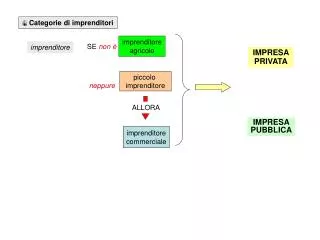

CATEGORIE IMPRENDITORIALI Classificazione dell’impresa: • In relazione all’attività esercitata • In relazione alle dimensioni • In relazione alla veste che l’imprenditore assume volontariamente all’esterno

In relazione all’attività esercitata • Impresa commerciale (art. 2195 c.c.) • Impresa agricola (art.2135 c.c.) • Impresa civile (non prevista da alcuna norma)

In relazione alle dimensioni • Piccolo imprenditore (art. 2083 c.c.) • Imprenditore medio-grande

In relazione alla veste che l’imprenditore assume volontariamente all’esterno • Imprenditore individuale • Imprenditore collettivo (società)

Impresa commerciale (art. 2195 c.c.) Sono imprenditori commerciali coloro che non esercitano attività agricola, ed in particolare gli imprenditori che esercitano le attività indicate nell’art. 2195 c.c.: • Attività industriali • Attività commerciali • Attività di trasporto • Attività bancarie • Attività assicurative • Attività ausiliarie alle precedenti

Attività industriale • Attività produttive di beni o servizi che richiedono un procedimento di trasformazione delle materie prime • Le industrie che trasformano le materie prime in prodotti finiti destinati alla vendita • Le industrie estrattive che producono nuovi beni

Attività commerciali in senso stretto Attività intermediaria nella circolazione dei beni • Attività diretta alla distribuzione dei beni sul mercato del consumo • Vi rientra anche l’attività bancaria che è attività di intermediazione nella circolazione del denaro (autonomamente prevista) • Attività di finanziamento che è attività di scambio di beni

Attività di trasporto per terra, per acqua, per aria • Rientrano in tale categoria le imprese di trasporto di persone o di cose

Attività bancaria o assicurativa • Attività Bancaria: attività di intermediazione nella circolazione del denaro • Attività Assicurativa: (art.1883 c.c.)

Attività ausiliarie • Ci si riferisce all’ausiliarietà in astratto di un’impresa rispetto ad un’altra • Rientrano tra tali attività ausiliarie: • Agente di commercio e agente di cambio • Mediatore • Agente di pubblicità • Agenzie di viaggio • Agenzia di emigrazione

Statuto dell’imprenditore commerciale È obbligato all’iscrizione nel registro delle imprese (artt. 2188- 2202 c.c. e art. 8 L. 580/93) • È obbligato alla tenuta delle scritture contabili (artt. 2214- 2220 c.c.) • È soggetto al fallimento e alle procedure concorsuali (art. 2221 c.c. e RD 267/92) • Può servirsi di ausiliari

Impresa agricola • È imprenditore agricolo che esercita un’attività diretta alla coltivazione del fondo, alla silvicoltura, all’allevamento del bestiame e attività connesse, cioè dirette alla trasformazione o alla alienazione dei prodotti agricoli (art. 2135 c.c.)

Caratteristiche dell’imprenditore agricolo • Non è soggetto alle procedure concorsuali • Non è obbligato a tenere le scritture contabili • Obbligato all’iscrizione nel registro delle imprese in una sezione speciale (L. 580/93)

Impresa civile • Rientrano in tale categoria le imprese non classificabili come agricole o commerciali e sarebbero sottoposte soltanto allo statuto generale dell’imprenditore • La loro ammissibilità è discussa

Esempi di imprese civili • Agenzie matrimoniali, investigative, di disbrigo pratiche • Imprese di pubblici spettacoli teatrali o sportivi • Case di cura • Istituti di istruzione privata • etc.

Regime giuridico • Statuto generale dell’imprenditore • Non soggette a fallimento

Piccolo imprenditore (art.2083 c.c.) • È piccolo imprenditore il coltivatore diretto del fondo, l’artigiano, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata con lavoro prevalentemente proprio e dei componenti della propria famiglia

Art.1 Legge Fallimentare • Considera piccoli imprenditori, ai fini dell’esclusione della normativa fissata dalla stessa, “gli imprenditori esercenti un’attività commerciale, i quali sono stati riconosciuti, in sede di accertamento ai fini della imposta di ricchezza mobile, titolari di un reddito inferiore al minimo imponibile. (Quando è mancato l’accertamento ai fini dell’imposta di ricchezza mobile sono considerati piccoli imprenditori quelli esercenti un’attività commerciale nella cui azienda risulta essere stato investito un capitale non superiore a £.900.000)*. In nessun caso sono piccoli imprenditori le società commerciali” • * Tale definizione non ha più valenza (secondo parte della dottrina), se si tiene conto che l’imposta di ricchezza è stata abolita e che la Corte Costituzionale ha dichiarato l’illegittimità costituzionale della seconda parte della norma

Coltivatore diretto del fondo • Art. 1647 c.c. • Art.48, L. 2/6/1961, n.454 – piano quinquennale per lo sviluppo dell’agricoltura • Art.6, L. 3/5/1982, n.203

Art. 1647 c.c. • È coltivatore diretto del fondo, colui che coltiva il fondo “con il lavoro prevalentemente proprio o di persone della sua famiglia sempre che il fondo non superi i limiti di estensione che per singole zone o colture, possono essere determinate

Piano quinquennale per lo sviluppo dell’agricoltura • È coltivatore diretto del fondo, colui che direttamente o abitualmente si dedica alla coltivazione dei fondi ed all’allevamento ed al governo del bestiame, sempre che la complessiva forza lavorativa del nucleo familiare non sia inferiore ad un terzo di quella occorrente per le normali necessità della coltivazione del fondo o per l’allevamento ed il governo del bestiame

Art.6, L. 3/5/1982, n.203 • È coltivatore diretto del fondo, colui che coltiva il fondo con il lavoro proprio e della famiglia, sempre che tale forza lavorativa costituisca almeno 1/3 di quella occorrente per le normali necessità di coltivazione del fondo, tenuto conto, agli effeti del computo delle giornate necessarie per la coltivazione del fondo stesso, anche dell’impiego delle macchine agricole

Imprenditore artigiano • Art.2, L.443/1985 – Legge quadro per l’artigianato • Art.3, c.1, L.443/1985 • Art.4, c.1, L.443/1985

Art.2, L.443/1985 – Legge quadro per l’artigianato • È imprenditore artigiano colui che esercita personalmente ed in qualità di titolare, l’impresa artigiana, assumendone la piena responsabilità con tutti gli oneri ed i rischi inerenti alla sua direzione e gestione e svolgendo in misura prevalente il proprio lavoro, anche manuale, nel processo produttivo

Art.3, L.443/1985 – Legge quadro per l’artigianato • È imprenditore artigiano chi svolge attività di produzione di beni, anche semilavorati, o di produzione di servizi commerciali, di intermediazione nella circolazione di beni e ausiliarie di queste ultime, di somministrazione al pubblico di alimenti e bevande

Art.4, L.443/1985 – Legge quadro per l’artigianato • È imprenditore artigiano chi svolge l’attività precedente anche con la prestazione d’opera di personale dipendente (il cui numero varia da un minimo di 8 ad un massimo 60) diretto personalmente dall’imprenditore artigiano o dai soci