Download

1 / 24

270 likes | 511 Views

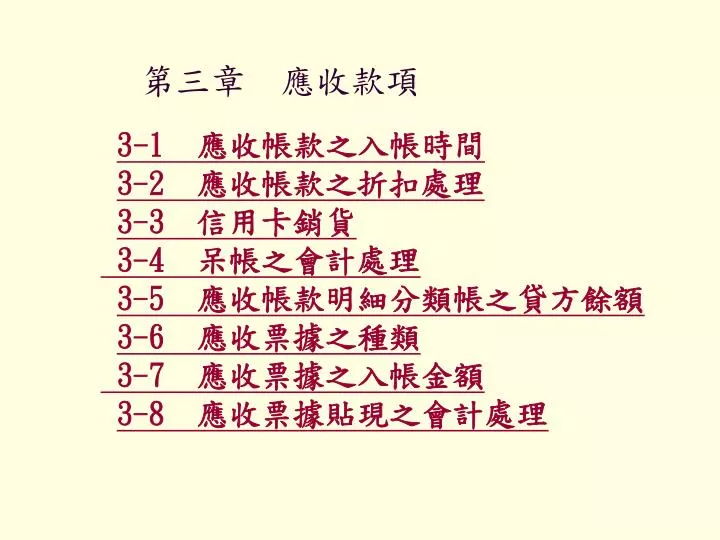

第三章 應收款項. 3-1 應收帳款之入帳時間 3-2 應收帳款之折扣處理 3-3 信用卡銷貨 3-4 呆帳之會計處理 3-5 應收帳款明細分類帳之貸方餘額 3-6 應收票據之種類 3-7 應收票據之入帳金額 3-8 應收票據貼現之會計處理. 目 錄. 3-1 應收帳款之入帳時間. 目 錄. 3-2 應收帳款之折扣處理. 釋例: 10/1 賒銷商品 $100,000 ,八折成交,付款條件: 2/10,1/20,n/30 。 10/11 顧客償還二分之一貨欠。 10/21 顧客償還四分之一貨欠。

E N D

第三章 應收款項 3-1 應收帳款之入帳時間 3-2 應收帳款之折扣處理 3-3 信用卡銷貨 3-4 呆帳之會計處理 3-5 應收帳款明細分類帳之貸方餘額 3-6 應收票據之種類 3-7 應收票據之入帳金額 3-8 應收票據貼現之會計處理

目 錄 3-1 應收帳款之入帳時間

目 錄 3-2 應收帳款之折扣處理 釋例: 10/1 賒銷商品$100,000,八折成交,付款條件:2/10,1/20,n/30。 10/11顧客償還二分之一貨欠。 10/21顧客償還四分之一貨欠。 10/31顧客償還剩餘貨欠。

目 錄 3-3信用卡銷貨 釋例 出售商品$10,000給刷卡的顧客,按銷 貨額的3%支付信用卡手續費 。 分錄: 應收帳款 9,700 信用卡費用 300 銷貨收入 10,000

目 錄 3-4 呆帳之會計處理 1.呆帳之入帳時點: • 採「備抵法」,呆帳於賒銷發生的年度預先估計入帳。 • 符合收入與費用配合原則。

目 錄 2.呆帳金額之估計:

目 錄 3.損益表法之釋例 釋例:年底帳戶餘額如下: 銷貨收入$6,010,000、銷貨退回 $6,000 銷貨折讓$4,000、備抵呆帳借餘$1,000 按銷貨淨額1 ‰,計算呆帳金額。 呆帳=銷貨淨額×呆帳率 =($6,010,000-$6,000-$4,000)×1‰ =$6,000

目 錄 4.資產負債表法之釋例(1) 釋例: 應收帳款期末餘額為$100,000,調整前備抵呆帳 借餘$200,呆帳率 1%。 調整後應有的備抵呆帳餘額=$100,000×1% =$1,000 呆帳=$100,000×1%+$200=$1,200

目 錄 4.資產負債表法之釋例(2) 釋例: 應收帳款期末餘額為$100,000,調整前備抵呆 帳貸餘$400,呆帳率 1%。 調整後應有的備抵呆帳餘額=$100,000×1% =$1,000 呆帳=$100,000×1%-$400=$600

目 錄 4.資產負債表法之釋例(3) 釋例: 應收帳款期末餘額為$100,000,調整前備抵呆帳 貸餘$1,300,呆帳率 1%。 調整後應有的備抵呆帳餘額=$100,000×1% =$1,000 呆帳=$100,000×1%-$1,300=-$300

目 錄 5.呆帳之會計處理:

目 錄 3-5 應收帳款明細分類帳 之貸方餘額 • 列為流動負債的「應收帳款貸餘」 • 釋例: 應收帳款明細分類帳借方餘額$100,000,貸方餘額 $2,000,按應收帳款餘額1%提列備抵呆帳。

目 錄 3-6 應收票據之種類 • 應收票據的分類: (1)遠期支票 (2)本票 (3)承兌匯票 • 長、短期票據:一年或一個營業週期 內變現為判斷標準 • 附息、不附息票據

目 錄 3-7 應收票據之入帳金額 1.應收票據入帳金額之判斷 「因營業發生且一年以內到期」,得以面值入帳。 非「因營業發生且一年以內到期」,以現值入帳。

目 錄 2.應收票據現值之計算 • 附息票據:面值=現值 • 不附息票據:面值=到期值 (1)一年以內票據現值=到期值÷(1+公平利率×期間) (2)一年以上票據現值=到期值÷(1+公平利率)期間

目 錄 3.應收票據入帳金額之釋例 釋例: 11/1收到票面金額$103,000,6個月到期不 附息的票據。當時公平利率為6% 1.出售商品取得票據。 2.出售土地取得票據,成本$80,000。

目 錄 3-8 應收票據貼現之會計處理 1.應收票據貼現之意義 2.應收票據貼現之相關公式 3.應收票據貼現之會計處理 4.貼現票據之表達方式

目 錄 1.應收票據貼現之意義 • 「貼息取現」。 將未到期的票據轉讓(出售)給銀行,由 銀行預扣貼現利息後取得現金。 • 貼現票據是貼現人的「或有負債」。

目 錄 2.應收票據貼現之相關公式 (1)票據附息=票面金額×票面利率×票面期間 (2)持有利息=票面金額×票面利率×持有期間 (3)到期值=票面金額+票據附息 (4)貼現息=到期值×貼現率×貼現期間 (5)貼現金額(收現數)=到期值-貼現息 (6)帳面價值=票面金額+持有利息 (7)貼現損益=貼現金額(收現數)-貼現時票據 帳面價值

目 錄 3.應收票據貼現之會計處理

目 錄 4.貼現票據之表達方式 • 出售性質的貼現,表達方式有下列3種: (1)以應收票據貼現科目入帳方式 流動資產 應收票據 $400,000 減:應收票據貼現 60,000 $340,000 (2)在應收票據科目之後括號說明 流動資產 應收票據(不包含應收票據貼現$60,000) $340,000 (3)以附註方式說明 流動資產 應收票據(註一) $340,000 註一:本公司於 ××年12月31日,尚有$60,000應收票據貼現在外,本公司有清 償之義務。惟在正常情況下,應無發生損失之虞。

目 錄 • 融資性質的貼現: 「應收票據」列為資產, 「應收票據貼現負債」列為負債。 流動資產 流動負債 應收票據 $400,000 應收票據貼現負債 $60,000