Download

1 / 10

100 likes | 191 Views

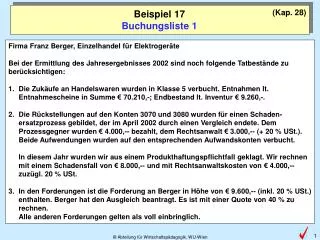

(Kap. 28). Beispiel 18 Buchungsliste 2. Firma Wilhelm Meier, Tischlerei Bei der Ermittlung des Jahresergebnisses 2002 sind noch folgende Tatbestände zu berücksichtigen: 1. Endbestand an unfertigen Erzeugnissen € 18.000,-- Endbestand an Fertigerzeugnissen € 24.000,--

E N D

(Kap. 28) Beispiel 18 Buchungsliste 2 Firma Wilhelm Meier, Tischlerei Bei der Ermittlung des Jahresergebnisses 2002 sind noch folgende Tatbestände zu berücksichtigen: 1. Endbestand an unfertigen Erzeugnissen € 18.000,--Endbestand an Fertigerzeugnissen € 24.000,-- 2. Bei unserer Inventur wurde ein Endbestand an Rohstoffen im Wert von € 16.000,-- ermittelt. Der Endbestand an Hilfsstoffen beträgt lt. Inventur € 12.000,--. (Hinweis: Beachten Sie bitte, dass die Zukäufe von Rohstoffen in der Klasse 1, von Hilfsstoffen in der Klasse 5 verbucht wurden.) 3. In den Forderungen ist eine Anzahlung in der Höhe von € 9.000,-- (inkl. 20 % USt.) enthalten, die wir von unserem Kunden Stein für Warenlieferungen im kommenden Jahr erhalten haben. Die Anzahlung wurde mit Hilfe eines Interimskontos verbucht. 4. Auf dem Konto 0620 wurde am 4. 12. d. J. die Anschaffung eines Tischrechners mit netto € 300,-- verbucht. Prüfen Sie, ob hier § 13 EStG angewendet werden kann. Wenn ja, ist der Tischrechner entsprechend umzubuchen. Wenn nein, ist der Tischrechner auf 3 Jahre direkt abzuschreiben. Die Abschreibung der übrigen Büromaschinen wurde bereits vorgenommen.

(Kap. 28) Beispiel 18 Buchungsliste 2 • 5. Wir zahlen die Miete für die Geschäftsräume in der Höhe von € 4.500,--/Quartal jeweils am 1.2., 2.5., 1.8. und 2.11. für drei Monate im Voraus. Diese Zahlungen wurden unter „Kl. 7 Betriebl. Aufwand“ verbucht. • Ihre Aufgaben: • Tragen Sie bitte alle erforderlichen Umbuchungen in der Saldenliste ein und geben sie deren Auswirkung auf das Jahresergebnis durch + bzw. - an. • Ermitteln Sie das Jahresergebnis. Der vorläufige Jahresverlust beträgt € 35.500,--. • Geben Sie alle Berechnungen in übersichtlicher Form an.

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U1 4500 1500 Lagerabbau unfertige Erzeug. BSP 18 : Buchungsliste 2 1) Endbestand an unfertigen Erzeugnissen € 18.000,-- – 2.500,00 Anfangsbestand (Konto 1500): 20.500,-- Endbestand lt. Inventur: 18.000,-- Lagerabbau 2.500,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U2 1550 4500 Lageraufbau Fertigerzeug. BSP 18 : Buchungsliste 2 1) Endbestand an Fertigerzeugnissen € 24.000,-- + 3.000,00 Anfangsbestand (Konto 1550): 21.000,-- Endbestand lt. Inventur: 24.000,-- Lageraufbau 3.000,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U3 5100 1100 Verb. Rohstoffverbrauch BSP 18 : Buchungsliste 2 2) Endbestand Rohstoffe: € 16.000,--Verbucht in Klasse 1 - 53.000,00 Anfangsbestand + Zukäufe 69.000,-- - Endbestand lt. Inventur: 16.000,-- Wareneinsatz 53.000,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U4 1300 5400 Verb. Hilfsstoffverbrauch Konto 5400 verbucht 19.000,-- tatsächlicher Verbrauch 16.000,-- 3.000,-- Verbrauch vermindern um BSP 18 : Buchungsliste 2 2) Hilfsstoffe: EB lt. Inv. € 12.000,--Verbucht in Klasse 5 + 3.000,00 Anfangsbestand 9.000,-- + Zukäufe 19.000,-- 28.000,-- - Endbestand lt. Inv.: 12.000,-- Verbrauch 16.000,--

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U5 2000 2070 Aufl. Inter.-Kto. erh. Anz. BSP 18 : Buchungsliste 2 3) In den Forderungen ist eine Anzahlung € 9.000,-- enthalten. 9.000,00 Interimskonto erhaltene Anzahlungen wird gegen Lieferforderungen aufgelöst! Somit sind die tatsächlichen Forderungen auf dem Konto Lieferforderungen ausgewiesen!

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U6 7040 0620 Abschreibung GWG BSP 18 : Buchungsliste 2 4) 4.12. Anschaffung eines Tischrechners netto € 300,-- - 300,00 Tischrechner ist laut § 13 EStG geringwertiges Wirtschaftsgut, da Anschaffungswert netto < € 400,-- Tischrechner sofort im Jahr der Anschaffung als geringwertiges Wirtschaftsgut (GWG) VOLL ABSCHREIBEN!

31.12.2002 1 BUCHUNGSLISTE Datum: Seite: Soll KtoNr Haben KtoNr – Beleg Betrag + Buchungstext U7 2900 7400 Abgrenzung Mietaufw. f. Jän. BSP 18 : Buchungsliste 2 5) Abgrenzung des Mietaufwandes(pro Quartal am 1.2., 2.5., 1.8., 2.11. im Voraus, € 4.500,-- + 20 % USt.) + 1.500,00 2.11. Miete für Nov., Dez. und Jän. bezahlt Jänner abgrenzen, da Aufwand des Folgejahres! 4.500,-- : 3 = 1.500,-- für Jänner abgrenzen! Aufwände des Folgejahres werden immer gegen Aktive Rechnungsabgrenzung (ARA) abgegrenzt!

Ermittlung des Betriebserfolgs: Betriebserfolg nach Vornahme der Umbuchungen: € Es handelt sich um einen Gewinn Verlust BSP 18 : Buchungsliste 2 Ermittlung des endgültigen Jahresergebnissesvorläufiger Jahresverlust: € 35.500,-- Jahresergebnis: Vorläufiger Jahresverlust € 35.500,00 + Erträge laut Buchungsliste (U2, U4, U7) € 7.500,00 - Aufwände laut Buchungsliste (U1, U3, U6) € 55.800,00 = Jahresverlust € 83.800,00 83.800,00 Erträge lt. Buchungsl. Aufwände lt. Buchungsl.