Download

1 / 61

660 likes | 1.29k Views

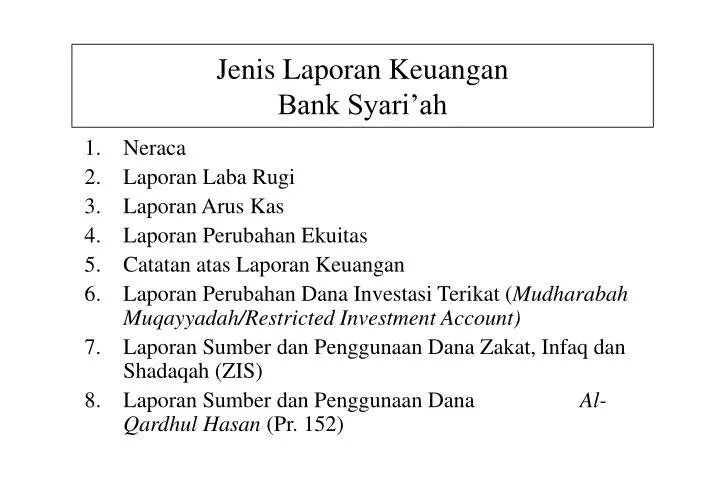

Jenis Laporan Keuangan Bank Syari’ah. Neraca Laporan Laba Rugi Laporan Arus Kas Laporan Perubahan Ekuitas Catatan atas Laporan Keuangan Laporan Perubahan Dana Investasi Terikat ( Mudharabah Muqayyadah/Restricted Investment Account)

E N D

Jenis Laporan KeuanganBank Syari’ah • Neraca • Laporan Laba Rugi • Laporan Arus Kas • Laporan Perubahan Ekuitas • Catatan atas Laporan Keuangan • Laporan Perubahan Dana Investasi Terikat (Mudharabah Muqayyadah/Restricted Investment Account) • Laporan Sumber dan Penggunaan Dana Zakat, Infaq dan Shadaqah (ZIS) • Laporan Sumber dan Penggunaan Dana Al-Qardhul Hasan (Pr. 152)

Persamaan Akuntansi • Bank Konvensional : Aktiva = Kewajiban + Ekuitas • Bank Syari’ah : Aktiva = Kewajiban + Investasi Tidak Terikat + Ekuitas (Pr 153)

Akuntansi Wadi’ah • Saat pemberian bonus : • a. Apabila diberikan tunai • Db : Beban Bonus • Kr : Kas • b. Apabila dimasukkan ke • Rekening • Db : Beban Bonus • Kr : Giro/Tabungan wadi’ah • c. Apabila ada unsur pajak • Db : Beban Bonus • Kr : Kas/Giro/Tab.wadi’ah • Kr : Pajak Penghasilan Saat menerima setoran : Db : Kas Kr : Giro/Tabungan wadi’ah Saat terjadi penarikan : a. Apabila diberikan tunai Db : Giro/Tabungan wadi’ah Kr : Kas b. Apabila pemindahbukuan Db : Giro/Tabungan wadi’ah Kr : Giro/tab/RAK/Kliring

Akuntansi Mudharabah • Saat distribusi bagi hasil : • a. Metode langsung dan diberikan • secara tunai : • Db : Hak bagi hasil atas ITT • Kr : Kas • b. Metode langsung dan • dimasukkan ke Rekening • Db : Hak bagi hasil atas ITT • Kr : Giro/Tabungan wadiah • Tabungan mudharabah Saat menerima setoran : Db : Kas Kr : Tab/Dep Mudharabah Saat terjadi penarikan : a. Apabila diberikan tunai Db : Tab/Dep Mudharabah Kr : Kas b. Apabila pemindahbukuan Db : Tab/Dep Mudharabah Kr : Giro/tab/Dep/RAK/Kliring (Bisa akad wadi’ah maupun mudharabah)

Akuntansi Mudharabah c. Metode Pencadangan : 1. Ketika bagi hasil dicadangkan Db : Hak bagi hasil atas ITT Kr : Cadangan Hak Bagi Hasil atas ITT 2. Ketika bagi hasil yang telah dicadangkan didistribusikan secara tunai Db : Cadangan Hak Bagi Hasil atas ITT Kr : Kas 3. Ketika bagi hasil yang telah dicadangkan didistribusikan dengan cara pemindahbukuan Db : Cadangan Hak Bagi Hasil atas ITT Kr : Giro/tabungan wadi’ah/Tabungan Mudharabah/RAK/Kliring

Akuntansi Pembiayaan Mudharabah • Pembiayaan Mudharabah adalah akad kerjasama usaha antara bank sebagai pemilik modal (shahibul maal) dan nasabah sebagai pengelola dana (mudharib) dengan nisbah pembagian hasil (keuntungan atau kerugian) menurut kesepakatan dimuka. • Pembiayaan Mudharabah diakui pada saat pembayaran tunai atau penyerahan aktiva non kas pada mudharib. (PSAK Syari’ah paragraf 17)

Akuntansi Pembiayaan Mudharabah • Pembiayaan Mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran (PSAK Syari’ah paragraf 18). • Pembiayaan Mudharabah yang diberikan dalam bentuk kas diukur sejumlah uang yang diberikan bank pada saat pembayaran (PSAK Syari’ah paragraf 19)

Akuntansi Pembiayaan Mudharabah • Pembiayaan Mudharabah yang diberikan dalam bentuk aktiva non kas dinilai sebesar nilai wajar aktiva non kas. Selisih antara nilai wajar dan nilai buku aktiva non-kas diakui sebagai keuntungan atau kerugian bank pada saat penyerahan (PSAK Syari’ah paragraf 20). • Biaya yang terjadi akibat akad mudharabah tidak dapat diakui sebagai bagian pembiayaan mudharabah kecuali telah disepakati bersama (PSAK Syari’ah paragraf 21).

Akuntansi Pembiayaan Mudharabah • Setiap pembayaran kembali atas Pembiayaan Mudharabah oleh mudharib akan mengurangi Pembiayaan Mudharabah (PSAK Syari’ah paragraf 22). • Apabila sebagian Pembiayaan Mudharabah hilang sebelum dimulainya pekerjaan/proyek karena adanya kerusakan atau sebab lainnya tanpa adanya kelalaian atau kesalahan pihak mudharib maka kerugian tersebut mengurangi Pembiayaan Mudharabah dan diakui sebagai kerugian bank.

Akuntansi Pembiayaan Mudharabah • Apabila kerugian tersebut terjadi setelah dimulainya pekerjaan maka kerugian merupakan beban mudharib dan tidak mempengaruhi penilaian Pembiayaan Mudharabah (PSAK Syari’ah paragraf 23) • Apabila seluruh Pembiayaan Mudharabah hilang dan bukan disebabkan oleh kelalaian atau kesalahan mudharib, maka Pembiayaan Mudharabah diakhiri dan kerugian yang timbul diakui sebagai beban bank (PSAK Syari’ah paragraf 24)

Akuntansi Pembiayaan Mudharabah • Apabila akad mudharabah diakhiri sebelum jatuh tempo dan saldo Pembiayaan Mudharabah tidak langsung dibayar mudharib, maka Pembiayaan Mudharabah diakui sebagai piutang mudharabah dengan memperhatikan tingkat kolektibilitasnya. (PSAK Syari’ah paragraf 25) • Penyisihan kerugian piutang mudharabah harus dibentuk jika terdapat indikasi kolektibilitas piutang diragukan (PSAK Syari’ah paragraf 26)

Akuntansi Pembiayaan Mudharabah • Mudharabah terdiri dari dua jenis, yaitu Mudharabah Muthlaqah (investasi bebas penggunaan) dan Mudharabah Muqayyadah (investasi tidak bebas penggunaan). • Jika usaha mengalami kerugian, maka seluruh kerugian ditanggung oleh shahibul maal kecuali jika ditemukan adanya kelalaian atau kesalahan mudharib seperti penyelewengan, kecurangan, penyalahgunaan.

Akuntansi Pembiayaan Mudharabah • Dalam akuntansi ini bank bertindak sebagai shahibul maal maka dana yang disalurkan disebut pembiayaan mudharabah. • Distribusi bagi hasil mudharabah dapat dilakukan dengan menggunakan dua metode, yaitu profit and loss sharing atau revenue sharing. • Dalam profit and loss sharing, bagi hasil dihitung dari pendapatan setelah dikurangi biaya yang berkaitan langsung dengan pengelolaan mudharabah.

Akuntansi Pembiayaan Mudharabah • Sedangkan revenue sharing, bagi hasil dihitung dari total pendapatan pengelolaan mudharabah. Distribusi bagi hasil yang diutamakan adalah menggunakan metode revenue sharing.

Akuntansi Pembiayaan Mudharabah 1. Pada saat bank membayarkan uang tunai kepada mudharib (PSAK 59 paragraf 19) : Db : Pembiayaan Mudharabah Kr : Kas 2. Pada saat bank menyerahkan aktiva non kas kepada mudharib (PSAK 59 paragraf 20) : a. Jika nilai wajar aktiva yang diserahkan lebih rendah dari nilai buku Db : Pembiayaan Mudharabah Db : Kerugian penyerahan aktiva Kr : Aktiva non kas b. Jika nilai wajar aktiva yang diserahkan lebih tinggi dari nilai buku Db : Pembiayaan Mudharabah Kr : Keuntungan penyerahan aktiva Kr : Aktiva non kas

Akuntansi Pembiayaan Mudharabah 3.Pengakuan biaya-biaya akad mudharabah (PSAK 59 paragraf 21) : Db : Biaya akad/Pembiayaan Mudharabah Kr : Kas 4.Sebagian pembiayaan mudharabah hilang sebelum dimulai proyek bukan kelalaian nasabah (PSAK 59 paragraf 23) : Db : Kerugian mudharabah Kr : Pembiayaan mudharabah 5.Sebagian pembiayaan mudharabah hilang setelah dimulai proyek bukan kelalaian nasabah (PSAK 59 paragraf 23) : Tidak ada jurnal : pada saat akhir akad akan dikompensasikan dengan bagi hasil untuk bank

Akuntansi Pembiayaan Mudharabah 6. Sebagian pembiayaan mudharabah hilang setelah dimulai proyek bukan kelalaian nasabah atau pada saat akad diakhiri sebelum jatuh tempo dan kerugian bukan kesalahan mudharib (PSAK 59 paragraf 23) : Db : Kerugian Mudharabah Kr : Pembiayaan Mudharabah 7. Akad mudharabah diakhiri sebelum jatuh tempo dan saldo pembiayaan mudharabah tidak langsung dibayar mudharib (PSAK 59 paragraf 25) : Db : Piutang mudharabah Kr : Pembiayaan mudharabah 8. Pada saat pembentukan penyisihan pembiayaan mudharabah (PSAK 59 paragraf 26) : Db : Beban penyisihan pembiayaan mudharabah Kr : Akumulasi penyisihan pembiayaan mudharabah

Akuntansi Pembiayaan Mudharabah 9. Penerimaan keuntungan mudharabah: Db : Kas Kr : Pendapatan bagi hasil Mudharabah 10.Apabila terjadi kerugian sebab kelalaian mudharib : Db : Piutang mudharabah Kr : Pembiayaan mudharabah 11. Penyelesaian mudharabah saat akad jatuh tempo : Db : Kas/Piutang mudharabah Kr : Pembiayaan mudharabah

Akuntansi Pembiayaan Musyarakah • Pembiayaan Musyarakah adalah akad yang terjadi diantara para pemilik modal (mitra musyarakah) yang menggabungkan modal dan melakukan usaha secara bersama dalam suatu kemitraan dengan pembagian keuntungan sesuai dengan kesepakatan sedangkan kerugian ditanggung secara proporsional sesuai dengan kontribusi modal. • Pembiayaan Musyarakah diakui pada saat pembayaran tunai atau penyerahan aktiva non kas pada mitra musyarakah. (PSAK Syari’ah paragraf 41)

Akuntansi Pembiayaan Musyarakah • Pembiayaan Musyarakah yang diberikan dalam bentuk kas dinilai sebesar jumlah yang dibayarkan (PSAK Syari’ah paragraf 42) • Pembiayaan Musyarakah yang diberikan dalam bentuk aktiva non kas dinilai sebesar nilai wajar. Selisih antara nilai wajar dan nilai buku aktiva non-kas diakui sebagai keuntunganatau kerugian bank pada saat penyerahan (PSAK Syari’ah paragraf 43).

Akuntansi Pembiayaan Musyarakah • Biaya yang terjadi akibat akad musyarakah (misalnya biaya studi kelayakan) tidak dapat diakui sebagai bagian pembiayaan musyarakah kecuali ada persetujuan dari seluruh mitra musyarakah (PSAK Syari’ah paragraf 44) • Pada akhir periode, bagian bank atas modal musyarakah permanen diukur sebesar nilai perolehannya (jumlah yang dibayarkan atau nilai wajar aktiva non-kas pada saat penyerahan modal musyarakah) setelahdikurangi dengan kerugian , apabila ada(PSAK Syari’ah paragraf 51)

Akuntansi Pembiayaan Musyarakah • Pada akhir periode, bagian bank atas modal musyarakah menurun diukur sebesar nilai perolehannya sesudah dikurangi dengan bagian modal bank yang telah dikembalikan oleh mitra musyarakah (yaitu sebesar harga jual yang wajar) dan kerugian, apabila ada. Selisih antara nilai perolehan dan nilai wajar bagian modal musyarakah yang dikembalikan diakui sebagai kerugian atau keuntungan bank pada periode berjalan (PSAK Syari’ah paragraf 52).

Akuntansi Pembiayaan Musyarakah • Jika akad musyarakah menurun yang belum jatuh tempo diakhiri sebelum seluruh bagian modal dialihkan kepada mitra musyarakah dengan pengembalian seluruh atau sebagian bagian modal, maka selisih antara nilai perolehan dan nilai pengembalian diakui sebagai keuntungan atau kerugian (PSAK Syari’ah paragraf 53) • Pada saat diakhiri, pembiayaan musyarakah yang belum dikembalikan oleh mitra diakui sebagai piutang musyarakah (PSAK Syari’ah paragraf 54)

Akuntansi Pembiayaan Musyarakah • Jika akad musyarakah menurun yang belum jatuh tempo diakhiri sebelum seluruh bagian modal dialihkan kepada mitra musyarakah dengan pengembalian seluruh atau sebagian bagian modal, maka selisih antara nilai perolehan dan nilai pengembalian diakui sebagai keuntungan atau kerugian (PSAK Syari’ah paragraf 53) • Musyarakah dapat berupa musyarakah permanen maupun musyarakah menurun.

Akuntansi Pembiayaan Musyarakah • Musyarakah permanen adalah musyarakah yang jumlah modalnya tetap sampai akhir masa musyarakah. Sedangkan di dalam musyarakah menurun , jumlah modalnya secara berangsur-angsur menurun karena dibeli oleh mitra musyarakah. • Karena setiap mitra tidak dapat menjamin modal mitra lainnya maka setiap mitra dapat meminta mitra lainnya untuk menyediakan jaminan atas kelalaian dan kesalahan yang disengaja.

Akuntansi Pembiayaan Musyarakah 1. Pengakuan pembiayaan musyarakah (PSAK 59 Paragraf 41 ) : a. Dalam bentuk kas (PSAK 59 paragraf 42) Db : Pembiayaan Musyarakah Kr : Kas b. Dalam bentuk aktiva non kas (PSAK 59 paragraf 43) Db : Pembiayaan Musyarakah Db : Kerugian pelepasan aktiva non kas Kr : Aktiva non kas Kr : Keuntungan pelepasan aktiva non kas 2. Pengakuan beban akad musyarakah (PSAK 59 paragraf 44) a. Atas beban bank Db : Beban akad musyarakah Kr : Kas b. Atas beban mitra tetapi dibayarkan bank Db : Piutang akad musyarakah Kr : Kas

Akuntansi Pembiayaan Musyarakah 3.Penerimaan pendapatan/keuntungan musyarakah: Db : Kas Kr : Pendapatan/keuntungan musyarakah 4.Pengakuan kerugian musyarakah : Db : Kerugian musyarakah Kr : Pembiayaan musyarakah 5.Pengalihan modal musyarakah kepada mitra musyarakah : Db : Kas Kr : Pembiayaan musyarakah 6.Pengakuan kerugian akibat kelalaian atau penyimpangan mitra musyarakah : Db : Piutang musyarakah Kr : Kerugian musyarakah

Akuntansi Pembiayaan Musyarakah 7. Pemulihan modal atas kerugian dari keuntungan : a. tidak dalam satu periode yang sama Db : Kas Kr : Pendapatan/Keuntungan musyarakah Db : Pembiayaan Musyarakah Kr : Kas b. Dalam satu periode yang sama Db : Pembiayaan musyarakah Db : Kas Kr : Kerugian Musyarakah Kr : Pendapatan/Keuntungan musyarakah 8. Penyelesaian musyarakah permanent : Db : Kas/Piutang musyarakah Kr : Pembiayaan musyarakah

Akuntansi Pembiayaan Musyarakah 9. Penyelesaian musyarakah menurun : Db : Kas/Piutang musyarakah Db : Kerugian penyelesaian pembiayaan musyarakah Kr : Pembiayaan musyarakah Kr : Keuntungan penyelesaian pembiayaan musyarakah 10.Pembentukan penyisihan akibat kerugian piutang musyarakah : Db : Beban penyisihan kerugian piutang musyarakah Kr : Akumulasi penyisihan kerugian piutang musyarakah

Akuntansi Murabahah • Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. • Pengakuan dan pengukuran piutang murabahah 1) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati. 2) Pada akhir periode laporan keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasikan yaitu saldo piutang murabahah dikurangi penyisihan piutang diragukan. (PSAK 59 Paragraf 64)

Akuntansi Murabahah • Pengakuan keuntungan murabahah 1) Pada periode terjadinya, apabila akad berakhir pada periode laporan keuangan yang sama atau 2) Selama periode akad secara proporsional, apabila akad melampaui satu periode laporan keuangan (PSAK 59 Paragraf 65)

Akuntansi Murabahah • Potongan pelunasan dini diakui dengan menggunakan salah satu metode berikut : 1)Jika potongan pelunasan diberikan pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah (memberikan muqasah) atau 2) Jika potongan pelunasan diberikan setelah penyelesaian, bank terlebih dahulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan kepada nasabah dengan mengurangi keuntungan murabahah (PSAK 59 Paragraf 66)

Akuntansi Murabahah • Denda dikenakan apabila nasabah lalai dalam melakukan kewajibannya sesuai dengan akad. Pada saat diterima denda diakui sebagai bagian dari dana sosial (PSAK 59 Paragraf 67) • Proses pengadaan barang atau aktiva murabahah harus dilakukan oleh pihak bank. • Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan , bank melakukan pembelian barang setelah ada pemesanan dari nasabah.

Akuntansi Murabahah • Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya. • Apabila aktiva murabahah yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai karena kerusakan sebelum diserahkan kepada pembeli, maka penurunan nilai tersebut menjadi beban penjual (bank) dan penjual akan mengurangi nilai akad.

Akuntansi Murabahah • Pembayaran murabahah dapat dilakukan secara tunai atau cicilan. • Bank dapat memberi potongan (muqasah), apabila nasabah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang telah disepakati, dengan syarat tidak diperjanjikan dalam akad dan besarnya potongan diserahkan pada kebijakan bank. • Bank dapat meminta nasabah menyediakan agunan atas piutang murabahah, antara lain dalam bentuk barang yang telah dibeli dari bank.

Akuntansi Murabahah • Bank dapat meminta uang muka pembelian (urbun) kepada nasabah setelah akad murabahah disepakati. Dalam murabahah urbun harus dibayarkan oleh nasabah kepada bank, bukan kepada pemasok. Urbun menjadi bagian pelunasan piutang murabahah apabila murabah jadi dilaksanakan, tetapi apabila murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan, antara lain : 1)Potongan urbun oleh pemasok. 2)Biaya administrasi 3) Biaya yang dikeluarkan dalam proses pengadaan lainnya.

Akuntansi Murabahah • Apabila terdapat uang muka dalam transaksi murabahah berdasarkan pesanan, maka keuntungan murabahah didasarkan porsi harga barang yang dibiayai oleh bank. • Bank berhak mengenakan denda kepada nasabah yang tidak dapat memenuhi kewajiban piutang murabahah dengan indikasi antara lain : 1)Adanya unsur kesengajaan yaitu nasabah mempunyai dana tetapi tidak melakukan pembayaran piutang murabahah dan 2)Adanya unsur penyalahgunaan dana yaitu nasabah mempunyai dana tetapi digunakan terlebih dahulu untuk hal lain. 3)Biaya yang dikeluarkan dalam proses pengadaan lainnya.

Akuntansi Murabahah • Apabila setelah akad transaksi murabahah pemasok memberikan potongan harga atas barang yang dibeli oleh bank dan dijual kepada nasabah, maka potongan harga tersebut dibagi berdasarkan perjanjian atau persetujuan yang dimuat dalam akad. Oleh karena itu, pembagian potongan harga setelah akad harus diperjanjikan. Porsi potongan harga yang menjadi milik bank dapat diakui sebagai pendapatan operasi lainnya.

Akuntansi Murabahah • Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang menjadi milik bank. • Apabila transaksi murabahah pembayarannya dilakukan secara angsuran atau tangguh, maka pengakuan porsi pokok dan keuntungan harus dilakukan secara merata dan tetap selama jangka waktu angsuran. Apabila nasabah melakukan pembayaran angsuran lebih kecil dari kewajibannya maka pengakuan pendapatan untuk perhitungan distribusi bagi hasil usaha dilakukan secara proporsional atau sebanding dengan porsi margin yang terkandung dalam angsuran.

Akuntansi Murabahah 1. Pada saat perolehan aktiva murabahah : Db : Persediaan/aktiva murabahah Kr : Kas/Rekening pemasok/kliring 2. Pada saat penjualan aktiva murabahah kepada nasabah : Db : Piutang murabahah Kr : Margin murabahah yang ditangguhkan Kr : Persediaan/aktiva murabahah 3. Ketika bank menerima urbun dari nasabah : Db : Kas/Rekening Kr : Kewajiban lain-uang muka murabahah (urbun)

Akuntansi Murabahah 3.Pembatalan pesanan, pengembalian urbun kepada nasabah : Db : Kewajiban lain-uang muka murabahah (urbun) Kr : Pendapatan operasional Kr : Kas/Rekening 4.Apabila Murabahah jadi dilaksanakan : Db : Kewajiban lain-uang muka murabahah (urbun) Kr : Piutang murabahah 5.Pada saat penerimaan angsuran dari nasabah (pokok & margin) : Db : Kas/rekening Kr : Piutang murabahah Db : Margin murabahah ditangguhkan Kr : Pendapatan margin murabahah

Akuntansi Murabahah 3.Pengakuan pendapatan murabahah yang performing dengan kategori kolektibilitas lancar dan DPK. Pada saat pengakuan pendapatan Db = Piutang murabahah jatuh tempo Kr = Piutang murabahah Db = margin murabahah ditangguhkan Kr = Piutang margin murabahah Pada saat penerimaan angsuran tunggakan (pokok & margin) Db = Kas/Rekening Kr = Piutang murabahah jatuh tempo

Akuntansi Murabahah 4.Pemberian potongan pelunasan dini dapat dilakukan dengan menggunakan metode berikut ini : Jika pada saat penyelesaian , bank mengurangi piutang murabahah dan keuntungan murabahah Db = Kas/Rekening … Db = margin murabahah ditangguhkan Kr = Piutang murabahah Kr = Pendapatan margin murabahah Jika setelah penyelesaian , bank terlebih dahulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan dini murabahah kepada nasabah dengan mengurangi keuntungan murabahah. Db = Kas/Rekening … Kr = Piutang murabahah Db = margin murabahah ditangguhkan Kr = Pendapatan margin murabahah Db = Beban operasional-Potongan Pelunasan dini murabahah Kr = Kas/Rekening …

Akuntansi Murabahah 5. Penerimaan denda dari nasabah Db = Kas/Rekening Kr = Rekening simpanan wadi’ah – dana kebajikan

Akuntansi Murabahah • Pada saat pelunasan piutang murabahah dengan cara pengambilalihan agunan (piutang murabahah macet) : 1. Apabila nilai bersih yang dapat direalisasikan dari agunan yang diambil alih sama dengan jumlah piutang nasabah (pokok dan margin) : Db = Agunan yang diambil alih Kr = Piutang Murabahah Db = Margin Murabahah ditangguhkan Kr = Pendapatan Margin Murabahah 2. Apabila nilai bersih yang dapat direalisasikan dari agunan yang diambil alih lebih kecil dengan jumlah piutang nasabah dan hanya dapat melunasi pokok, sedangkan sisa margin murabahah ditangguhkan dibatalkan : Db = Agunan yang diambil alih Kr = Piutang Murabahah Db = Margin Murabahah ditangguhkan

Akuntansi Murabahah 3. Apabila nilai bersih yang dapat direalisasikan dari agunan yang diambil alih lebih kecil dari jumlah piutang nasabah dan jumlahnya hanya dapat melunasi sebagian pokok dan sisa pokok dihapusbukukan sedang margin murabahah ditangguhkan dibatalkan : Db = Agunan yang diambil alih Kr = Piutang Murabahah Db = Margin Murabahah ditangguhkan Db = Penyisihan kerugian piutang murabahah 4. Apabila nilai bersih yang dapat direalisasikan dari agunan yang diambil alih lebih besar dari jumlah piutang nasabah : Db = Agunan yang diambil alih Kr = Piutang Murabahah Db = Margin Murabahah ditangguhkan Kr = Pendapatan Margin Murabahah Kr = Kas/Rekening nasabah (kelebihan penjualan agunan)

Akuntansi Ba’i As-Salam Bank Sebagai Penjual (Hutang Salam) • Hutang Salam adalah Modal usaha salam yang diterima oleh bank (sebagai penjual) dari pembeli. • Hutang Salam diakui pada saat bank menerima modal usaha salam sebesar modal usaha salam yang diterima (PSAK 59 Paragraf 78) • Modal usaha salam yang diterima dapat berupa kas dan aktiva non-kas. Modal usaha salam dalam bentuk kas diukur sebesar jumlah yang diterima, sedangkan modal usaha salam dalam bentuk aktiva non-kas diukur sebesar nilai wajar (nilai yang disepakati oleh bank dan nasabah) (PSAK 59 Paragraf 79)

Akuntansi Ba’i As-Salam • Apabila bank melakukan transaksi salam parallel, selisih antara jumlah yang dibayar oleh nasabah dan biaya perolehan barang pesanan diakui sebagai keuntungan atau kerugian pada saat pengiriman barang pesanan oleh bank kepada nasabah (PSAK 59 Paragraf 80) • Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam parallel.

Akuntansi Ba’i As-Salam • Salam parallel dapat dilakukan dengan syarat : 1)Akad kedua antara bank dan pemasok terpisah dari akad pertama antara bank dan pembeli akhir; dan 2)Akad kedua dilakukan setelah akad pertama sah. • Hutang salam merupakan kewajiban bank yang harus diselesaikan dalam bentuk penyerahan barang bukan pembayaran dalam bentuk uang tunai. • Spesifikasi dan harga barang pesanan disepakati oleh pembeli dan penjual saat akad. Ketentuan harga barang pesanan tidak dapat berubah selama jangka waktu akad.

Akuntansi Ba’i As-Salam • Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi jenis, macam, kualitas dan kuantitasnya. • Barang pesanan yang diterima harus sesuai dengan karakteristik yang telah disepakati antara pembeli dan bank. Jika barang yang dikirim salah atau cacat maka bank harus bertanggung jawab atas kelalaiannya.