Download

1 / 19

190 likes | 296 Views

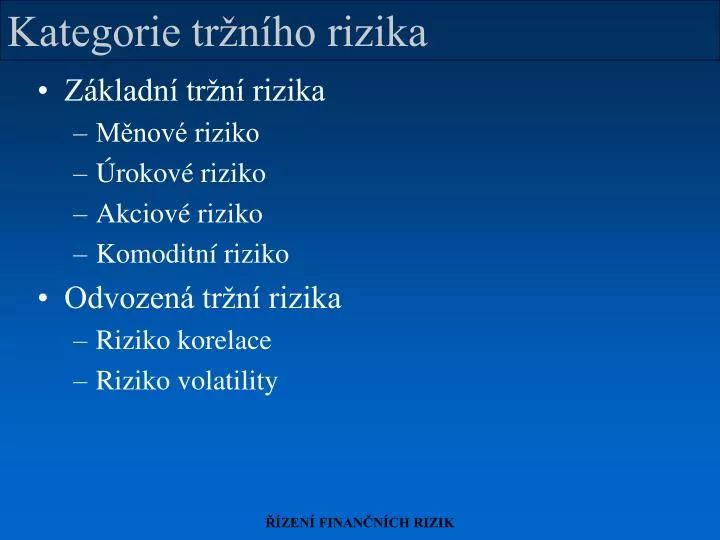

Kategorie tržního rizika. Základní tržní rizika Měnové riziko Úrokové riziko Akciové riziko Komoditní riziko Odvozená tržní rizika Riziko korelace Riziko volatility. Měnové riziko. Rizikovým faktorem měnového rizika je výnos kursu cizí měny vůči základní měně podniku.

E N D

Kategorie tržního rizika • Základní tržní rizika • Měnové riziko • Úrokové riziko • Akciové riziko • Komoditní riziko • Odvozená tržní rizika • Riziko korelace • Riziko volatility ŘÍZENÍ FINANČNÍCH RIZIK

Měnové riziko Rizikovým faktorem měnového rizika je výnos kursu cizí měny vůči základní měně podniku. • Do měnové pozice zařazujeme veškeré očekávané příjmy a výdaje splatné v příslušné cizí měně. • Oceňovací funkce měnových nástrojů: V = N p (lineární riziko). • Faktorová citlivostV/p = N => DV = N Dp => DV/V = Dp/p (výnos pozice = výnos riz. f.) ŘÍZENÍ FINANČNÍCH RIZIK

Měnové riziko - příklad BÚ 5 CZK 30 CZK Prov. úvěr Pohledávky 60 CZK 40 CZK Závazky 1 EUR Invest. úvěr Zásoby 50 CZK 2 EUR Fix. aktiva 125 CZK 140 CZK Kapitál FX EUR 3M 0,5 EUR 15 CZK FX EUR 3M 240 CZK 225 CZK 285 CZK 285 CZK 1,5 EUR 2 EUR p = 30,00 Krátká pozice 0,5 mil. € = 15 mil. Kč ŘÍZENÍ FINANČNÍCH RIZIK

Měnové riziko - příklad (2) BÚ 5 CZK 30 CZK Prov. úvěr Pohledávky 60 CZK 40 CZK Závazky 1 EUR Invest. úvěr Zásoby 50 CZK 2 EUR 138,5 CZK Fix. aktiva 125 CZK 140 CZK Kapitál FX EUR 3M 0,5 EUR 15 CZK FX EUR 3M 240 CZK 225 CZK 291 CZK 289,5 CZK 1,5 EUR 2 EUR p = 33,00 DV = V Dp/p = -15×10% = -1,5 CZK ŘÍZENÍ FINANČNÍCH RIZIK

Úrokové riziko Rizikovým faktorem úrokového rizika je požadovaný tržní výnos v odpovídající měně a časovém horizontu. • Ovlivňuje hodnotu všech očekávaných příjmů a výdajů, jejichž současná hodnota se mění se změnou tržních úrokových sazeb. • Oceňovací funkce: V = [Ct/(1+i)t] (nelineární riziko). • Úroková sazba závisí na měně, době splatnosti a bonitě (výnosová křivka). ŘÍZENÍ FINANČNÍCH RIZIK

Úrokové riziko - příklad V [i0=6%] 471 698 444 998 419 810 8 316 983 rok (t) Ct 1 500 000 2 500 000 3 500 000 4 10 500 000 V [i1=6,1%] 471 254 444 160 418 624 8 285 673 9 653 489 9 619 710 Odhadujeme citlivost hodnoty dluhopisu při růstu úrokové sazby o 0,1 procent. bodu. ΔV = - 33 779 Kč ΔV/V0 = - 0,35% ŘÍZENÍ FINANČNÍCH RIZIK

Citlivost úrokového rizika ΔV/V Δi Lineární aproximace - její směrnici se říká durace. • Funkce faktorové citlivosti má (zpravidla) záporný sklon, není však lineární. ŘÍZENÍ FINANČNÍCH RIZIK

Durace Macaulayho durace se počítá jako průměr dob do splatnosti citlivých peněžních toků, vážený jejich současnými hodnotami Pro parametr D platí ΔV/V = -D × Δi / (1+i). Pro modifikovanou duraci Dm = D/(1+i) platí ΔV = V × (-Dm) × Δi. ŘÍZENÍ FINANČNÍCH RIZIK

Durace - příklad V [i=6%] 471 698 444 998 419 810 8 316 983 rok (t) Ct 1 500 000 2 500 000 3 500 000 4 10 500 000 Vj × tj 471 698 889 996 1 259 430 33 267 932 9 653 489 35 889 056 D = 35 889 056 / 9 653 489 = 3,72 Dm = D / (1+i) = 3,72 / 1,06 = 3,51 DV = V×(-Dm)×Di = -9 653 489×3,51×0,001 = -33 878 Kč ŘÍZENÍ FINANČNÍCH RIZIK

Poznámky k úrokové citlivosti • Durace portfolia je rovna váženému průměru durací jeho složek. Př.: V1 = 50, D1 = 6, V2 = 20, D2 = 0,5, V3 = -30, D3 = 3 => V = 50+20-30=40; D = (50×6+20×0,5-30×3)/40= 5,5 • U nástrojů s pohyblivou úrokovou sazbou jsou citlivé pevně stanovené peněžní toky. Př.: i = PRIBOR = 2,5%, t = 3 roky, roční pohyb. sazba PRIBOR+0,5% => V1 = 3, D1 = 1, V3 = 100/(1+0,03)3 = 91,5, D3 = 3 => D = (V1D1+V3D3)/(V1+V3) = 3+274,5/94,5 = 2,9 ŘÍZENÍ FINANČNÍCH RIZIK

Akciové riziko Rizikovým faktorem akciového rizika je výnos na akciovém trhu. • Systematické akciové riziko (obecné tržní riziko) je dáno změnami výnosů akciového indexu. • Oceňovací funkce: V = N px (lineární riziko). => Faktorová citlivost V/px = N => DV = N Dpx => DV/V = Dpx/px (srov. měnové riziko) • Oceňovací funkce pozice v jednotlivé emisi n. nediverzifikovaného portfolia: V = N (px + e) ... specifické riziko ŘÍZENÍ FINANČNÍCH RIZIK

Míra systematického rizika r b=1 b=0 rF rM • Model oceňování kapitálových aktiv (CAPM) r = rF + b(rM-rF) b=1 => neutrální b>1 => agresivní b<1 => defenzivní beta portfolia je rovna beta váženého průměru jeho složek odhad tržní beta lineární regresí závislosti (ri-rFi) na (rMi-rFi) ŘÍZENÍ FINANČNÍCH RIZIK

Analýza finančních derivátů • Cena odvozená od jiného (podkladového) aktiva • Obsahují více rizikových faktorů • Zvyšují efektivitu oceňování a likviditu trhů • Hodí se ke spekulaci i k zajišťování rizik • Typy derivátů: • Termínové obchody (a futures) • Swapy • Opce • Ocenění pomocí syntetizace nebo speciálních modelů ŘÍZENÍ FINANČNÍCH RIZIK

Termínové obchody Smlouva, na jejímž základě se obchod vypořádá v budoucnosti za pevně stanovených podmínek. Příklad: FW $/Kč za 1 rok, p = 25,00, r$ = 4%, rKč = 3%. Syntetizace: koupě $ s roční investicí+roční úvěr Kč splátka úvěru: C1 = C0×1,03 příjem z investice: C1 = (C0/25,00)×1,04×F => F = 25×1,03/1,04 = 24,76 • Termínová cena závisí na okamžité ceně a nákladu financování (očekávané úrokové a jiné náklady - očekávané příjmy z aktiva). ŘÍZENÍ FINANČNÍCH RIZIK

Odhad termínových cen • Aktivum bez vlastních příjmů (drahé kovy) F = p (1 + rT T) nebo F = p erT • Aktivum se zhodnocováním (cizí měny, diskontované úvěry, akc. indexy, komodity) F = p (1 + (rT - y) T) nebo F = p e(r-y)T • Aktivum s jednorázovými příjmy (akcie) F = p (1 + rT T) – Y (1 + rt-T (T-t)) nebo F = p erT - Y er(T-t) ŘÍZENÍ FINANČNÍCH RIZIK

Citlivost termínových obchodů V V p r-y • Termínový obchod má v okamžiku uzavření nulovou hodnotu. Z pohledu kupujícího (dlouhá pozice) rizikový faktor změna riz. faktoru změna hodnoty kontraktu cena podklad. aktiva růst růst úroková sazba růst růst výnos podkl. aktiva růst pokles ŘÍZENÍ FINANČNÍCH RIZIK

Opce Smlouva, kde má jedna ze stran právo trvat na budoucím vypořádání obchodu za pevně stanovených podmínek. • Kupní opce vs. prodejní opce • Evropská opce vs. americká opce • Vydavatel opce vs. držitel opce • Uplatňovací cena, doba do uplatnění • Finanční opce, vestavěné opce, reálné opce ŘÍZENÍ FINANČNÍCH RIZIK

Hodnota opce Vnitřní hodnota (kupní) opce Celková hodnota (kupní) opce V p V Časová hodnota S p • Opce (právo) má pro držitele kladnou hodnotu rizikový faktor D riz. faktoru kupní opce prodejní opce cena podklad. aktiva růst růst pokles úroková sazba růst růst pokles volatilita podkl. aktiva růst růst růst doba do uplatnění pokles pokles pokles ŘÍZENÍ FINANČNÍCH RIZIK

Oceňování opcí • Black-Scholesův model - evropské opce pro aktiva bez vlastních příjmů • Zobecněný B-S (Mertonovo vyjádření B-S modelu) - evropské opce pro aktiva se zhodnocením (např. cizí měny, tzv. Garman-Kohlhagenův model) • Binomický model, simulace - americké opce, úrokové sazby ŘÍZENÍ FINANČNÍCH RIZIK