Download

1 / 110

1.13k likes | 1.44k Views

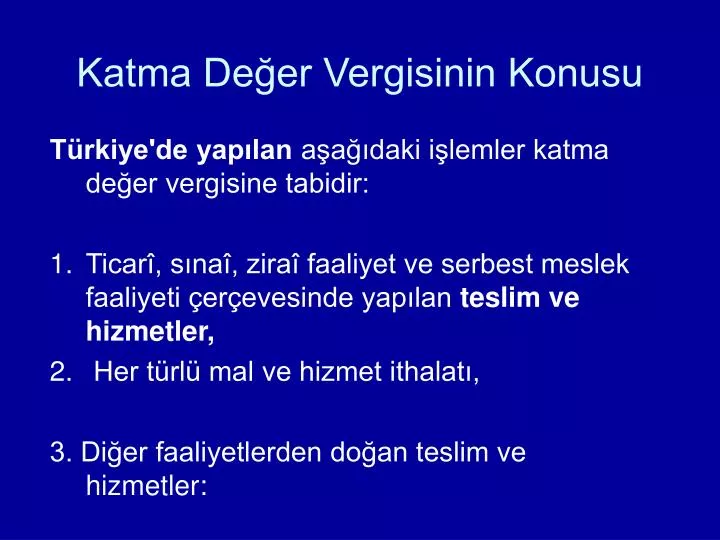

Katma Değer Vergisinin Konusu. Türkiye'de yapılan aşağıdaki işlemler katma değer vergisine tabidir: Ticarî, sınaî, ziraî faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler, Her türlü mal ve hizmet ithalatı, 3. Diğer faaliyetlerden doğan teslim ve hizmetler:.

E N D

Katma Değer Vergisinin Konusu Türkiye'de yapılan aşağıdaki işlemler katma değer vergisine tabidir: Ticarî, sınaî, ziraî faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler, Her türlü mal ve hizmet ithalatı, 3. Diğer faaliyetlerden doğan teslim ve hizmetler:

KDV den söz edebilmek için; • Mal teslimi veya hizmet ifası şeklindeki bir işlem bulunmalıdır • İşlem Türkiye’de yapılmış olmalıdır • İşlemin Ticarî, sınaî, ziraî faaliyet ve serbest meslek faaliyeti çerçevesinde yapılması gerekir(şahsi ve arizi nitelikteki işlemler KDV tabi değildir) • Ayrıca her türlü mal ve hizmet ithalatı vergi kapsamına alınmış,bazı işlemler ismen belirtilerek verginin konusuna dahil edilmiştir

Bir işlemin vergiye tabi tutulabilmesi için ,o işlemin Türkiye Cumhuriyeti hükümdarlık sahası içinde yapılmış olması gerekir. İşlemlerin Türkiye'de yapılması; a) Malların teslim anında Türkiye'de bulunmasını, b) Hizmetin Türkiye'de yapılmasını veya hizmetten Türkiye'de faydalanılmasını, ifade eder.

Ticari, sınaî, ziraî faaliyet ile serbest meslek faaliyetinin; devamlılığı, kapsamı ve niteliği Gelir Vergisi Kanunu hükümlerine göre, Gelir Vergisi Kanununda açıklık bulunmadığı hallerde, Türk Ticaret Kanunu ve diğer ilgili mevzuat hükümlerine göre tayin ve tespit edilir.

Faaliyet kelimesi ,işlemin devamlılığını ifade etmektedir.Arizi nitelikte yapılan teslim ve hizmetlerden para kazanılsa bile vergiye tabi tutulmayacaktır. • Oturduğu evi satan bir şahıs,bu satıştan oldukça yüklü bir kazanç sağlasa bile bu satış KDV tabi olmayacaktır. • Ancak gayrimenkul alım satımını süreklilik arz edecek şekilde yapan şahıs ticari bir faaliyet çerçevesinde bu işlemi yaptığı için gayrimenkul satışları KDV tabi olacaktır.

Her türlü mal ve hizmet ithalatı; Yurt içinde üretilen mal ve hizmetler ile ülkeye dışarıdan ithal yoluyla gelen mal ve hizmetler arasında vergi yükü farklılaştırılmasını önlemek maksadıyla her türlü ithalat vergi konusuna dahil edilmiştir. • Uluslar arası mübadeleye konu mal ve hizmetlerde vergileme hakkı ,bu malın veya hizmetin tüketime ,kullanıma veya istifadeye konu olacağı ülkeye tanınmıştır.Mal veya hizmetin KDV den istisna edilmiş olması da bu ilkeye dayanmaktadır.(Destinasyon ilkesi)

Hizmet İthali;Hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını ifade eder. • Örnek;Yurt dışında bulunan bir firmanın yazılımını yaptığı bilgisayar programının bedeli ödendikten sonra internet ortamında kullanım hakkı verilmektedir.Yurt içinde bulunan A firması bu programın bedelini ödeyerek yurt içinde kullanmaya başlamıştır.Bu hizmetten yurt içinde yararlanılacak olması nedeniyle hizmet ithalatı söz konusudur.İthal edilen bu hizmetin KDV si yurt içindeki firma tarafından 2 nolu KDV beyannamesi ile beyan edilerek ödenecektir.

İthalatta mal ve hizmet ithal edenler, katma değer vergisinin mükellefidir ; • Mal ithalatında mükellef malı ithal edenlerdir.Mutemet eliyle yapılan ithalatta tüm işlemler mutemet adına yürütülmekle beraber KDV nin asıl yüklenicisi (KDV yi ödeyecek ve indirecek olan)asıl ithalatçıdır. • Hizmet ithalatında mükellef sorumlu sıfatiyle Türkiye de hizmetten yararlananlar, bu işlemden doğan KDV yi 2 nolu KDV beyannamesi ile vergi dairesine beyan ederek ödemektedirler.

İthalatta verginin matrahı aşağıda gösterilen unsurların toplamıdır: • a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri, • b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar, • c) Gümrük beyannamesinin tescil tarihine kadar yapılan giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur parkı gibi ödemeler.

İthalatta KDV yi doğuran olay ise; • Gümrük vergisine tabi malların ithalinde KDV yi doğuran olay gümrük vergisi ödeme mükellefiyetinin başladığı gün itibarıyla doğmaktadır.Gümrük vergisi ödeme mükellefiyeti gümrük giriş beyannamesinin Gümrük idaresince tescili ile başlamaktadır. • Gümrük vergisine tabi olmayan malların ithalinde KDV yi doğuran olay ise fiili ithalatın yapılmasıyla doğmaktadır.

Diğer faaliyetlerden doğan teslim ve hizmetler, özellik arz eden ve ekonomik,mali ve sosyal nedenlerle bu vergi kapsamına alınması gereken diğer bazı işlemlerden doğan teslim ve hizmet ifaları verginin konusuna dahil edilmiştir. a) Posta, telefon, telgraf, teleks ve bunlara benzer hizmetler ile radyo ve televizyon hizmetleri, b) Her türlü şans ve talih oyunlarının tertiplenmesi ve oynanması, c) Profesyonel sanatçıların yer aldığı gösteriler ve konserler ile profesyonel sporcuların katıldığı sportif faaliyetler, maçlar, yarışlar ve yarışmalar tertiplenmesi, gösterilmesi, d) Müzayede mahallerinde ve gümrük depolarında yapılan satışlar,ile 10.2.2005 tarihli ve 5300 sayılı Tarım ürünleri lisanslı Depoculuk kanununa göre düzenlenen ürün senetlerinin ,senedin temsil ettiği ürünü depodan çekecek olanlara teslimi,

e) Boru hattı ile ham petrol, gaz ve bunların ürünlerinin taşınmaları, f) Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiralanması işlemleri, g) Genel ve katma bütçeli idarelere, il özel idarelerine, belediyeler ve köyler ile bunların teşkil ettikleri birliklere, üniversitelere, dernek ve vakıflara, her türlü mesleki kuruluşlara ait veya tabi olan veyahut bunlar tarafından kurulan veya işletilen müesseseler ile döner sermayeli kuruluşların veya bunlara ait veya tabi diğer müesseselerin ticarî, sınaî, ziraî ve meslekî nitelikteki teslim ve hizmetleri, h) Rekabet eşitsizliğini gidermek maksadıyla isteğe bağlı mükellefiyetler suretiyle vergilendirilecek teslim ve hizmetler.

Posta, telefon, telgraf, teleks ve bunlara benzer hizmetler ile radyo ve televizyon hizmetlerinde mükellef ,PTT İşletme Genel Müdürlüğü ve radyo ve televizyon kurumlarıdır. Ancak özellikli durumlar söz konusu olabilmektedir; • Türkiye ye yönelik Türkçe yayın yapan yurt dışındaki televizyon kanalı Türkiye de izlenmektedir. Hizmetinden Türkiye de faydalanıldığı için KDV nin konusuna girmekte ve KDV tabi tutulması gerekmektedir.Yayın yapan kuruluşun yurt dışında oluşu Türkiye de şube bulundurmayışı mükellefiyet tesisini engellemektedir.Hizmet ithali nedeniyle yayını izleyen TV alıcısı sahiplerini sorumlu sıfatıyla mükellef yapmak 2 nolu KDV bey.vermesini istemek mantıklı olmaz.Yurt dışında yayın yapan bu kuruluşa Türkiye’de izlenen reklamlar nedeniyle ücret ödenirse ödeyen firma sorumlu sıfatıyla KDV ödemelidir.Yurt dışındaki şirket adına reklam geliri toplayan yurt içinde aracı şirket var ise KDV sorumluluğunu bu şirket yerine getirmelidir.

Her türlü şans ve talih oyunlarının tertiplenmesi ve oynanması işlemlerinde mükellef her türlü şans ve talih oyunlarını tertip edenlerdir.Tertipleyen kişi veya kurum KDV mükellefi olmasa bile bu bu işlem nedeniyle KDV mükellefiyeti tesisi ettirmelidir.Piyango veya oyuna katılanlardan alınacak katılma ücretleri üzerinden KDV hesaplanacaktır.Piyangoyu kazanan talihli,kazandığı mal ve hizmetin teslimi KDV tabi değildir. • Talih oyununa katılma işlemi biletle yapılırsa bilette yazılı tutar KDV ihtiva edecek şekilde belirlenir. • At yarışlarında ve piyangoda bayiler KDV konusuyla ilgilenmemektedirler.At yarışlarında giriş ücreti ve bahse katılma ücreti KDV dahil şekilde belirlenmekte hipodromu işleten veya bahsi düzenleyen teşkilat nihai bedel üzerinden iç yüzde oranı ile KDV beyan etmektedirler.Aynı şekilde piyango tertipleyenlerde piyango bedeli üzerinde yazılı satış fiyatı üzerinde iç yüzde hesabı ile KDV tespit edip beyan edeceklerdir.

Profesyonel sanatçıların yer aldığı gösteriler ve konserler ile profesyonel sporcuların katıldığı sportif faaliyetler, maçlar, yarışlar ve yarışmalar tertiplenmesi, gösterilmesinde mükellef bunları tertipleyenler veya gösterenlerdir. • Amatör nitelikli faaliyetler vergi dışında tutulmuştur.Sporcu veya sanatçı bu faaliyetleri menfaat sağlamak gelir elde etmek için yapıyorsa profesyoneldir. • Ticari bir organizasyon içinde yapılan faaliyetlerin tamamı gelir sağlayıcı nitelikte olacağından herhangi bir ayrım yapılamaksızın vergiye tabi olur.

Müzayede mahallerinde ve gümrük depolarında yapılan satışlar,ile 10.2.2005 tarihli ve 5300 sayılı Tarım ürünleri lisanslı Depoculuk kanununa göre düzenlenen ürün senetlerinin ,senedin temsil ettiği ürünü depodan çekecek olanlara tesliminde ise; • Müzayede suretiyle yapılan satışlarda yerin önemi bulunmamaktadır . Mahkeme,icra,vergi dairesi,tasfiye memurluğu tarafında yapılan açık artırma,pazarlık ve diğer şekillerde yapılan satışlar KDV tabidir. • Bu satışlarda vergiyi doğuran olay,satışın yapıldığı tarihte vuku bulmaktadır. • Verginin mükellefi satışı gerçekleştiren özel veya resmi kişi veya kuruluştur. • Kesin satış bedeli katma değer vergisi matrahıdır. • İzale-i şuyu çerçevesinde yapılan satışlarda alıcının hissedarlardan biri olması durumunda hissesi bu hisse için mülkiyet devri söz konusu olmadığı için matrahtan indirilecektir.

Boru hattı ile ham petrol, gaz ve bunların ürünlerinin taşınmaları,ticari çerçevede yapılmış hizmet ifası olarak vergiye tabidir.Ancak KDV kanununun 17/4-j maddesi ile Boru hattı ile yapılan yabancıham petrol, gaz ve bunların ürünlerinin taşınması hizmetleri istisna kapsamına alınmıştır.

Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiralanması işlemlerinde mükellef bu mal ve hakları kiraya verenlerdir. • GVK 70.maddesin de arazi,bina,voli mahalleri ve dalyanlar, gayrimenkul olarak tescil edilen haklar,telif hakları,gemi ve gemi payları,motorlu vasıtalar,arama,işletme ve imtiyaz hakları ve ruhsatları ve ihtira beratı,alameti farika, marka,ticaret ünvanı, her türlü teknik resim,desen,model,plan ile sinema ve televizyon filmleri,ses ve görüntü bantları vs.dir.

Ancak KDV Kanununun 17 /4-d maddesi ile İktisadi işletmeye dahil olmayan gayrimenkullerin kiralanması işlemleri istisna kapsamına alınmıştır. • Arazi ve bina • Arazi ve bina ile birlikte kiraya verilen mütemmim cüz ve teferruat • Voli mahalleri ve dalyanlar • Gayrimenkul olarak tapu siciline tescil olunan hakların kiralanması iktisadi işletmeye dahil değilse istisna kapsamındadır.

KDV mükellefi olmayan bir şahsın gayrimenkuller dışındaki mal ve hakkı kiraya vermesi durumunda ; • Kiralayan gerçek usulde KDV mükellefi değilse , • Kiracı gerçek usulde KDV mükellefi ise KDV beyannamesi kiralayan tarafından sorumlu sıfatıyla verilmesi gerekir. Örnek;Başka faaliyetlerinden dolayı KDV mükellefiyeti olmayan (A) sahip olduğu kamyoneti( B) ye kiraya vermesi durumunda , katma değer vergisi kiralayan tarafından sorumlu sıfatıyla 2 nolu KDV Beyannamesi ile beyan edilerek ödenmesi gerekir.

Genel ve katma bütçeli idarelere, il özel idarelerine, belediyeler ve köyler ile bunların teşkil ettikleri birliklere, üniversitelere, dernek ve vakıflara, her türlü mesleki kuruluşlara ait veya tabi olan veyahut bunlar tarafından kurulan veya işletilen müesseseler ile döner sermayeli kuruluşların veya bunlara ait veya tabi diğer müesseselerin ticarî, sınaî, ziraî ve meslekî nitelikteki teslim ve hizmetlerin katma değer vergisinin konusuna girdiği belirtilerek vurgulayıcı ve tereddüt giderici nitelikte bir düzenleme yapılmıştır.

Rekabet eşitsizliğini gidermek maksadıyla isteğe bağlı mükellefiyetler suretiyle vergilendirilecek teslim ve hizmetlerde,mükellef İsteğe bağlı mükellefiyette talepte bulunanlardır. • KDV kanunun 18 maddesinde; Vergiden istisna edilmiş işlemleri yapanlar, ilgili vergi dairesine yazılı başvuruda bulunarak, belirtecekleri işlem türleri için vergiye tâbi tutulmalarını talep edebilirler. Bu talebin dilekçede belirtilen ve dilekçe tarihinden sonra ifa edilen işlemlerin tamamını kapsaması şarttır. Şu kadar ki, mükellefiyetin devam etmekte olan işlemlere şümulünün olmadığı belirtilmiştir. …../….

Ancak, • Kanunun 17 mad.yer alan Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalardan; • 1. Kültür ve Eğitim Amacı Taşıyan İstisnalar, • 2. Sosyal Amaç Taşıyan İstisnalar, • 3. Askeri Amaç Taşıyan İstisnalardan, • a) Askeri fabrika, tersane ve atölyelerin kuruluş amaçlarına uygun olarak yaptıkları teslim ve hizmetler, • 4. Diğer İstisnalar bölümünün ( e) bendinde yer alan Banka ve sigorta muameleleri vergisi kapsamına giren işlemler ve sigorta aracılarının sigorta şirketlerine yaptığı sigorta muamelelerine ilişkin işlemleri ile Kurumlar Vergisi Kanununun 7 nci maddesinin (24) numaralı bendinde belirtilen kurumların kredi teminatı sağlama işlemlerinde istisnadan vaz geçilmesi mümkün değildir.

KATMA DEĞER VERGİSİ KANUNUNDA TESLİM VE HİZMET VERGİNİN KONUSUNU BELİRLEMEDE ÖNEM ARZ EDER

TESLİM NEDİR? • 1. Teslim, bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce, alıcıya veya adına hareket edenlere devredilmesidir. • Bir malın alıcı veya onun adına hareket edenlerin gösterdiği yere veya kişilere tevdii teslim hükmündedir. • Malın alıcıya veya onun adına hareket edenlere gönderilmesi halinde, malın nakliyesinin başlatılması veya nakliyeci veya sürücüye tevdi edilmesi de mal teslimidir. • 2. Bir mal üzerindeki tasarruf hakkının iki veya daha fazla kimse tarafından zincirleme âkit yapılmak suretiyle, malın bu arada el değiştirmeden doğrudan sonuncu kişiye devredilmesi halinde, aradaki safhaların her biri ayrı bir teslimdir. • 3. Su, elektrik, gaz, ısıtma, soğutma ve benzeri şekillerdeki dağıtımlar da mal teslimidir. • 4. Kap ve ambalajlar ile döküntü ve tali maddelerin geri verilmesinin mutat olduğu hallerde teslim, bunlar dışında kalan maddeler itibariyle yapılmış sayılır. Bunların yerine aynı cins ve mahiyette kap ve ambalajlar ile döküntü tali maddelerin geri verilmesinde de aynı hüküm uygulanır. • 5. Trampa iki ayrı teslim hükmündedir.

Alıcı ve satıcı arasında mülkiyet hakkının devri teslimdir.Malın zilliyetliği devredilmişse (geri alınmak üzere emaneten verilmişse )KDV söz konusu değildir.Zilliyetliğin devri ,mülkiyete muhafaza kaydını taşıyan bir satış akdine dayanıyorsa teslim sayılacak KDV doğacaktır. • Malın bizzat alıcı tarafından teslim alınması gerekmez alıcı adına hareket edenlerce devralınabilir. • Zincirleme akitlerde malın aradaki alıcılara teslim edilmeden son alıcıya taşınarak teslimi yapılabilir.Ancak aradaki her safhada mülkiyet devri yapıldığı kabul edilir ve her safha da KDV doğmaktadır. • Teslim açısında özelik gösteren su,elektrik, soğutma ve benzeri dağıtımlar mal teslimi olarak kabul edilir.Bu dağıtımlarda KDV nin doğuşu bunların bedelinin tahakkuk ettirilmesine bağlanmıştır.Tahakkuk işlemi ay sonları itibariyle yapılır.

Malın ambalajlı olarak satılması durumunda teslim bedeli ambalaj maddesini de içine alacak şekilde tespit edilir malın tabi oluğu oranda KDV uygulanır.Kabın ve ambalaj maddesinin geri verilmesi gerekiyorsa teslim bedeli ambalaj hariç bedeldir.Kabın teminatı olarak alınan depozitolar KDV matrahına sokulmaz. • Trampa iki ayrı teslimdir.Arsa karşılığı inşaat işinde arsa teslimi ve inşat teslimi olmak üzere iki ayrı teslim vardır. • Bedelsiz teslimlerde emsal bedeli üzerinden KDV alınır. • Komisyoncular vasıtasıyla konsinye teslimde malın alıcıya teslimi ile KDV doğar

Teslim ve hizmet işlemlerine ilişkin olarak düzenlenen fatura ve benzeri vesikalarda gösterilen ticari teammüllere uygun miktardaki iskontolar, katma değer vergisi matrahına dahil olmayacaktır. • Fatura ve benzeri belgelerde ayrıca gösterilmeyip, yıl sonralarında, belli bir dönem sonunda ya da belli bir ciro aşıldığında (satış primi, hasılat primi, yıl sonu iskontosu gibi adlarla) yapılan ödemeler katma değer vergisine tabi olacaktır. Zira, bu tür bir iskonto doğrudan satılan malla ilgili değildir. Burada söz konusu olan iskonto, firmanın yaptığı ek bir çalışmanın yada çabanın sonucu olarak doğmaktadır. Dolayısıyla yapılan iş ana firmaya karşı verilen bir hizmettir.

Malın ariyeten veya ödünç olarak verilmesi teslim sayılmaz. Ancak, ödünç olarak verilen malların aynen değil de, aynı veya benzeri vasıfta mallar olarak geri alınması şeklinde ortaya çıkan "karz" akdine dayalı işlemlerde, ödünç olarak verilen malların tasarruf hakkı devredilmektedir. Bu durumda, Borçlar Kanununun 306-312. maddelerinde düzenlenmiş olan "karz" akdine dayalı olarak ticari, sınai, zırai veya serbest meslek faaliyeti çerçevesinde teslim edilen mallar için katma değer vergisi hesaplanması gerekmektedir. • Orduevleri, askeri gazinolar, askeri kantinler, kışla gazinoları ile kamu kurumlarına ait misafirhane, kreş, yemekhane, eğitim ve dinlenme tesislerinin işletilmesi veya yönetilmesi suretiyle yürütülen faaliyetler kâr amacı taşımamaları nedeniyle ticari faaliyet kapsamına girmediğinden, münhasıran ilgili kurum ve kuruluş mensuplarına hitap etmeleri şartıyla vergiye tabi olmayacaktır.

Teslim Sayılan Haller • a) Vergiye tabi malların her ne suretle olursa olsun, vergiye tabi işlemler dışındaki amaçlarla işletmeden çekilmesi, vergiye tabi malların işletme personeline ücret, prim, ikramiye, hediye, teberru gibi namlarla verilmesi, • b) Vergiye tabi malların, üretilip teslimi vergiden istisna edilmiş olan mallar için her ne suretle olursa olsun kullanılması veya sarfı, • c) Mülkiyeti muhafaza kaydıyla yapılan satışlarda zilyedliğin devri, KDV de teslim sayılır.

Akaryakıt ticareti yapan bir şahsın ,akaryakıtın bir kısmını özel otomobilinde kullanırsa teslim gerçekleşmiş sayılır ve KDV doğar. • Dayanaklı tüketim malzemesi satan bir şahsın işletmede bulunan buzdolabını personeline ücreti karşılığında verirse, işletmeden çekildiği anda teslim gerçekleşir ve KDV doğar.

Katma değer vergisi uygulamasında personele sağlanan menfaatlerden aşağıda sayılanlar vergiye tabi tutulmayacaktır. • a) Personele işyerinde veya müştemilatında yemek verilmesi, • b) Personele yatacak yer veya konut tahsisi, • c) Personelin toplu olarak işyerine gidip gelmesini sağlamak amacıyla yapılan taşıma hizmetleri, • d) Demirbaş olarak verilen giyim eşyası. • İşletmenin iktisadi faaliyetini yürütebilmesi için yapılan ve işletmede yaratılan katma değerin bir unsuru olan bu masraflar maliyetin bir parçası olduğundan, personele tahsis sırasında vergiye tabi tutulmayacak, bu mal ve hizmetlerin iktisabında yüklenilen vergiler ise genel hükümlere göre indirim konusu yapılabilecektir.

Hizmet • 1. Hizmet, teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemlerdir. Bu işlemler; bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi, şekillerde gerçekleşebilir. • 2. Bir hizmetin karşılığının bir mal teslimi veya diğer bir hizmet olması halinde bunların her biri ayrı işlem olup, hizmet veya teslim hükümlerine göre ayrı ayrı vergilendirilirler.

Hizmet para karşılığında değil de bir hizmet veya mal şeklinde yapıldığında karşılıklı iki işlem mevcuttur her işlem ayrı ayrı KDV tabi tutulur. • Hizmet iadesi söz konusu değildir.

HİZMET SAYILAN HALLER • Vergiye tabi bir hizmetten işletme sahibinin,işletme personelinin veya diğer satışların karşılıksız yararlandırılması hizmet sayılır. • Örnek;Dershane işletmesi bulunan bir şahsın,üniversite sınavlarına girecek çocuğunun sınava hazırlanmak amacıyla babasının dershanesine gitmesi ,hizmet sayılan haller kapsamında değerlendirilerek KDV tabi tutulması gerekir.

İşlemlerin Türkiye'de yapılması: a) Malların teslim anında Türkiye'de bulunmasını, b) Hizmetin Türkiye'de yapılmasını veya hizmetten Türkiye'de faydalanılmasını, ifade eder.

- İşlemin Türkiye de yapılmasında ,teslim edenin veya teslim alanın hangi ülkenin uyruğunda bulunduğu önemli değildir.Malın teslimi Türkiye de gerçekleşmişse ve KDV ye tabi bir teslim söz konusu ise ve o işlem ile ilgili istisna hükmü de yoksa katma değer vergisinin doğduğu kabul edilir.

Hizmetin Türkiye de yapılmasına örnek; A – TÜRKİYE'DE YERLEŞİK SEYAHAT ACENTALARINCA ORGANİZE EDİLEREK YURT DIŞINA DÜZENLENEN TURLARIN KATMA DEĞER VERGİSİ KARŞISINDAKİ DURUMU: • Türkiye'de yerleşik seyahat acentelerince organize edilerek yurt dışına düzenlenen turlara katılanlara, yurt dışında verilen yeme-içme, konaklama, ulaştırma, rehberlik, gezi, sağlık v.b. hizmetler yurt dışında verildiğinden ve yolcular bu hizmetlerden yurt dışında yararlandığından, bu hizmetler Türkiye'de ayrıca katma değer vergisine tabi tutulmayacaktır. Ancak, tur organizasyonuna katılanlara yurt içinde verilen hizmetlerin katma değer vergisine tabi olacağı açıktır. • Bu nedenle tur faaliyetiyle ilgili olarak yurt dışından satın alınan hizmet bedellerinin Vergi Usul Kanunu çerçevesinde belgelenmesi koşuluyla bu hizmetlere ait masraf ve belgelerde gösterilen tutarlara katma değer vergisi uygulanmayacaktır. • Seyahat acentesi tarafından müşterilere kesilecek faturada hizmet karşılığını teşkil eden tüm bedel gösterilecek; ancak, katma değer vergisi yurt dışında verilen hizmet bedelleri düşüldükten sonra kalan tutar üzerinden hesaplanacaktır. • Diğer taraftan, yurt dışına yapılan yolcu taşımacılığına ait bedelin ayrıca fatura edilmesi veya kesilecek faturada taşımacılık karşılığını teşkil eden bedelin ayrıca gösterilmiş olması halinde bedelin Katma Değer Vergisi Kanununun 14. maddesi uyarınca katma değer vergisinden müstesna olacağı açıktır. …/…

ÖRNEK: • (A) seyahat acentesinin Nisan/1992 döneminde düzenlediği tur faaliyetleri nedeniyle elde ettiği bedellerin toplamı 500.000.000 TL.dır. Firmanın bu seyahat sırasında müşterileri için yurt dışından satın aldığı konaklama, yeme-içme, rehberlik v.s. gibi hizmetlere ait giderler Vergi Usul Kanununa uygun belgelerle tevsik edilmiştir. Bu tür giderler toplamı 150.000.000 TL., taşımacılığa ait bilet bedelleri toplamı ise 200.000.000 TL.dır. Seyahat acentesinin vergiye tabi matrahı • 150.000.000 + 200.000.000 = 350.000.000 TL. Katma değer vergisine tabi olmayan bedel. • 500.000.000 – 350.000.000 = 150.000.000 TL. Katma değer vergisi matrahı olacak, vergi bu bedel üzerinden hesaplanacaktır. • Ancak, bu şekilde işlem yapılabilmesi için firmanın müşterilerine keseceği faturalarda; yurt dışında yapılan masraf tutarını ve taşımacılık bedelini ayrı ayrı göstermesi, kalan bedel üzerinden vergi hesaplaması gerekmektedir.

Katma Değer Vergisinin Mükellefi 1-Katma Değer Vergisi mükellefi; a) Mal teslimi ve hizmet ifası hallerinde bu işleri yapanlar, b) İthalatta mal ve hizmet ithal edenler, c) Transit taşımalarda gümrük veya geçiş işlemine muhatap olanlar, d) PTT İşletme Genel Müdürlüğü ve radyo ve televizyon kurumları, e) Her türlü şans ve talih oyunlarını tertip edenler, g) 1 inci maddenin 3 üncü fıkrasının (c) bendine giren hallerde bunları tertipleyenler veya gösterenler, h) Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakları kiraya verenler, ı) İsteğe bağlı mükellefiyette talepte bulunanlardır. 2. Vergiye tabi bir işlem söz konusu olmadığı veya katma değer vergisini fatura veya benzeri vesikalarda göstermeye hakkı bulunmadığı halde; düzenlediği bu tür vesikalarda katma değer vergisi gösterenler, bu vergiyi ödemekle mükelleftirler. Bu husus kanuna göre borçlu oldukları vergi tutarından daha yüksek bir meblağı gösteren mükellefler için de geçerlidir. Bu gibi sebeplerle fazla ödenen vergiler, Maliye Bakanlığının belirleyeceği usul ve esaslara göre ilgililere iade edilir.

KDV ana mükellef grubu,KDV ye tabi mal tesliminde ve/veya hizmet ifasında bulunanlardır.Fakat KDV mükellefi olmak bu verginin nihai yüklenicisi olmak anlamında değildir.Aslında KDV nin asıl mükellefi nihai tüketici durumunda bulunan kişi ve kuruluşlardır.KDV nin mükellefleri verginin nihai tüketiciden tahsili konusunda devlete yardım etmekle görevlidir. • Mükellef,müşterilerden topladığı KDV lerden,işle ilgili alımları dolayısıyla ödediği KDV leri indirir,indiremediği tutarı vergi dairesine öder.

Hesaplanan KDV-İndirilecek KDV=Ödenecek KDV veya Sonraki döneme devreden indirilecek KDV • 1.000-500=500 (Ödenecek KDV) • 1.000-1.500=500 (Sonraki döneme devreden indirilecek KDV)

Katma Değer Vergisi mükellefi; Mal teslimi ve hizmet ifası hallerinde bu işleri yapanlardır. -Şahsi işletmelerde mükellef işletme sahibidir. -Adi ortaklıklarda KDV mükellefi ortaklıktır. -Serbest meslek faaliyetinde KDV mükellefi bu faaliyetleri yapanlardır. -Gerçek usulde zirai kazanç elde edenler KDV mükellefiyeti tesis ettirmeleri gerekir. -Kollektif,komandit,limited ve anonim şirketler ticaret siciline tescil anında KDV mükellefi olurlar. -Müzayede mahallerinde satışlarda ,Verginin mükellefi satışı gerçekleştiren özel veya resmi kişi veya kuruluştur.

Profesyonel sanatçıların yer aldığı gösteriler ve konserler ile profesyonel sporcuların katıldığı sportif faaliyetler, maçlar, yarışlar ve yarışmalar tertiplenmesi, gösterilmesinde mükellef bunları tertipleyenler veya gösterenlerdir. • Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiralanması işlemlerinde mükellef bu mal ve hakları kiraya verenlerdir. • Rekabet eşitsizliğini gidermek maksadıyla isteğe bağlı mükellefiyetler suretiyle vergilendirilecek teslim ve hizmetlerde,mükellef İsteğe bağlı mükellefiyette talepte bulunanlardır.

Her türlü şans ve talih oyunlarının tertiplenmesi ve oynanması işlemlerinde mükellef her türlü şans ve talih oyunlarını tertip edenlerdir.Tertipleyen kişi veya kurum KDV mükellefi olmasa bile bu bu işlem nedeniyle KDV mükellefiyeti tesisi ettirmelidir.Piyango veya oyuna katılanlardan alınacak katılma ücretleri üzerinden KDV hesaplanacaktır.Piyangoyu kazanan talihli,kazandığı mal ve hizmetin teslimi KDV tabi değildir. • At yarışlarında ve piyangoda bayiler KDV konusuyla ilgilenmemektedirler.At yarışlarında giriş ücreti ve bahse katılma ücreti KDV dahil şekilde belirlenmekte hipodromu işleten veya bahsi düzenleyen teşkilat nihai bedel üzerinden iç yüzde oranı ile KDV beyan etmektedirler.Aynı şekilde piyango tertipleyenlerde piyango bedeli üzerinde yazılı satış fiyatı üzerinde iç yüzde hesabı ile KDV tespit edip beyan edeceklerdir.

İthalatta mükellef; • Mal ithalatında mükellef malı ithal edenlerdir.Mutemet eliyle yapılan ithalatta tüm işlemler mutemet adına yürütülmekle beraber KDV nin asıl yüklenicisi (KDV yi ödeyecek ve indirecek olan)asıl ithalatçıdır. • Hizmet ithalatında mükellef sorumlu sıfatiyle Türkiye de hizmetten yararlananlar, bu işlemden doğan KDV yi 2 nolu KDV beyannamesi ile vergi dairesine beyan ederek ödemektedirler.

Transit taşımalarda gümrük veya geçiş işlemine muhatap olanlar mükelleftirler.Ancak 84/8889 nolu Bakanlar Kurulu Kararı ile istisna kapsamına alınmış olduğu için mükellefiyet tesisi yapılmamaktadır.

Fazla ve yersiz uygulanan vergi KDV Kanununun 8/2 mad. ile Vergiye tabi bir işlem söz konusu olmadığı veya katma değer vergisini fatura veya benzeri vesikalarda göstermeye hakkı bulunmadığı halde; düzenlediği bu tür vesikalarda katma değer vergisi gösterenler, bu vergiyi ödemekle mükelleftirler. Bu husus kanuna göre borçlu oldukları vergi tutarından daha yüksek bir meblağı gösteren mükellefler için de geçerlidir. Bu gibi sebeplerle fazla ödenen vergiler, Maliye Bakanlığının belirleyeceği usul ve esaslara göre ilgililere iade edileceği belirtilmiştir. • 23 seri nolu KDV teb.ile Yersiz veya fazla uygulanan vergilerin indirim hakkına sahip olmayanlara iadesi ile ilgili düzenleme yapılmıştır. • 91 seri nolu KDV teb.ile de fazla veya yersiz ödenen vergilerin indirim hakkına sahip olmayanlar yanında sahip olanlara iadesine de imkan tanınmıştır.

Vergiyi Doğuran Olayın Meydana Gelmesi a) Mal teslimi ve hizmet ifası hallerinde, malın teslimi veya hizmetin yapılması, b) Malın tesliminden veya hizmetin yapılmasından önce fatura veya benzeri belgeler verilmesi hallerinde, bu belgelerde gösterilen miktarla sınırlı olmak üzere fatura veya benzeri belgelerin düzenlenmesi, c) Kısım kısım mal teslimi veya hizmet yapılması mutad olan veya bu hususlarda mutabık kalınan hallerde, her bir kısmın teslimi veya bir kısım hizmetin yapılması, d) Komisyoncular vasıtasıyla veya konsinyasyon suretiyle yapılan satışlarda, malların alıcıya teslimi, e) Malın alıcıya veya onun adına hareket edenlere gönderilmesi halinde, malın nakliyesine başlanması veya nakliyeci veya sürücüye tevdii, g) Su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji dağıtım veya kullanımlarında bunların bedellerinin tahakkuk ettirilmesi, ı) İthalatta, Gümrük Kanununa göre gümrük vergisi ödeme mükellefiyetinin başlaması, gümrük vergisine tabi olmayan işlemlerde ise gümrük beyannamesinin tescili, j) İkametgâhı, işyeri, kanunî merkezi ve iş merkezi Türkiye'de bulunmayanlar tarafından yabancı ülkeler ile Türkiye arasında yapılan taşımacılık ile transit taşımacılıkta gümrük bölgesine girilmesi veya gümrük bölgesinden çıkılması, Anında veriyi doğuran olay meydana gelir.

KDV esas itibariyle malın teslimi veya hizmetin yapılması ile doğar. • Mal teslimine veya hizmet ifasına konu alan sözleşmenin yapılması KDV’nin doğmasına yol açmaz. • Mal veya hizmet bedeline mahsuben avans alınması KDV doğuran olay değildir. • Mal teslim edilmekle beraber kesin satış fiyatı belli olmadığı durumlarda KDV nin emsal bedel üzerinden hesaplanması,fiyatın kesinleşmesi halinde de fiyat farkı üzerinden fatura düzenlenerek KDV nin alınması gerekir. • Mülkiyeti muhafaza kaydıyla yapılan satışlarda KDV’yi doğuran olay ,malın mülkiyeti muhafaza şartıyla üçüncü kişilere teslimi anında doğar. • Vadeli satışlarda mal bedelinin taksitler halinde ödenmesi veya bedelin tahsil edilememesi vergiyi doğuran olaya etkisi bulunmamaktadır.