Download

1 / 10

120 likes | 324 Views

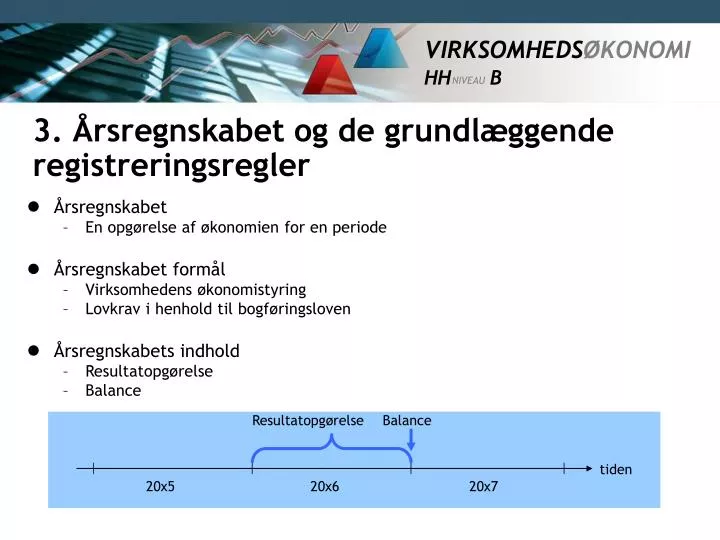

3. Årsregnskabet og de grundlæggende registreringsregler. Årsregnskabet En opgørelse af økonomien for en periode Årsregnskabet formål Virksomhedens økonomistyring Lovkrav i henhold til bogføringsloven Årsregnskabets indhold Resultatopgørelse Balance. Resultatopgørelse. Balance. tiden.

E N D

3. Årsregnskabet og de grundlæggende registreringsregler • Årsregnskabet • En opgørelse af økonomien for en periode • Årsregnskabet formål • Virksomhedens økonomistyring • Lovkrav i henhold til bogføringsloven • Årsregnskabets indhold • Resultatopgørelse • Balance Resultatopgørelse Balance tiden 20x5 20x6 20x7

3. Årsregnskabet og de grundlæggende registreringsregler Resultatopgørelse

3. Årsregnskabet og de grundlæggende registreringsregler Balance

3. Årsregnskabet og de grundlæggende registreringsregler Årsregnskabets tilblivelse Grund- bilag Ajourført boghol- deri Års- regnskab Bogføring Udskrivning

3. Årsregnskabet og de grundlæggende registreringsregler Årsregnskabets tilblivelse • Bogholderi • En række konti (ental: konto) • Antal konti = Antal regnskabsposter • En konto for hver regnskabspost

3. Årsregnskabet og de grundlæggende registreringsregler Bogføringsregler Forskellen mellem det beløb, der er bogført i debet og det beløb, der er bogført i kredit, kaldes kontoens saldo Når et beløb registreres i kreditkolonnen siger man, at kontoen krediteres Når et beløb registreres i debetkolonnen siger man, at kontoen debiteres 10.000 10.000 D 4.000 6.000 D Hvis summen i debet er størst, kaldes saldoen en debetsaldo. Hvis summen i kredit er størst, kaldes saldoen en kreditsaldo.

3. Årsregnskabet og de grundlæggende registreringsregler Bogføringsregler Årsregnskab Resultatopgørelse Balance Debet = omkostninger Kredit = indtægter Debet = aktiver Kredit = passiver

3. Årsregnskabet og de grundlæggende registreringsregler Bogføringsregler • Regnskab • Resultatopgørelse • Omkostninger • Debetsaldo • Indtægter • Kreditsaldo • Balance • Aktiver • Debetsaldo • Passiver • Kreditsaldo

3. Årsregnskabet og de grundlæggende registreringsregler • Omkostningskonti har en debetsaldo. • Kontoen forøges ved at debitere. • Kontoen formindskes ved at kreditere. • Indtægtskonti har en kreditsaldo. • Kontoen forøges ved at kreditere. • Kontoen formindskes ved at debitere. • Aktivkonti har en debetsaldo. • Kontoen forøges ved at debitere. • Kontoen formindskes ved at kreditere. • Passivkonti har en kreditsaldo. • Kontoen forøges ved at kreditere. • Kontoen formindskes ved at debitere. • Det dobbelte bogholderis princip: • Ved registrering af bilag, skal der i bogholderiet altid debiteres og krediteres lige store beløb

3. Årsregnskabet og de grundlæggende registreringsregler Bogføringsregler • Hvilke poster i årsregnskabet bliver påvirket af hændelsen • hvilke konti skal dermed benyttes. • Hvor i årsregnskabet står de berørte poster (omkostning, indtægt, aktiv eller passiv) • hvilken saldo indeholder de berørte konti dermed (debet- eller kreditsaldo) • Bliver saldoen på den enkelte konto større eller mindre? • Hvis saldoen forøges føres beløbet i samme side som saldoen står. • Hvis saldoen formindskes, føres beløbet i den modsatte side af, hvor saldoen står. • Der debiteres og krediteres altid lige meget.