Download

1 / 23

310 likes | 707 Views

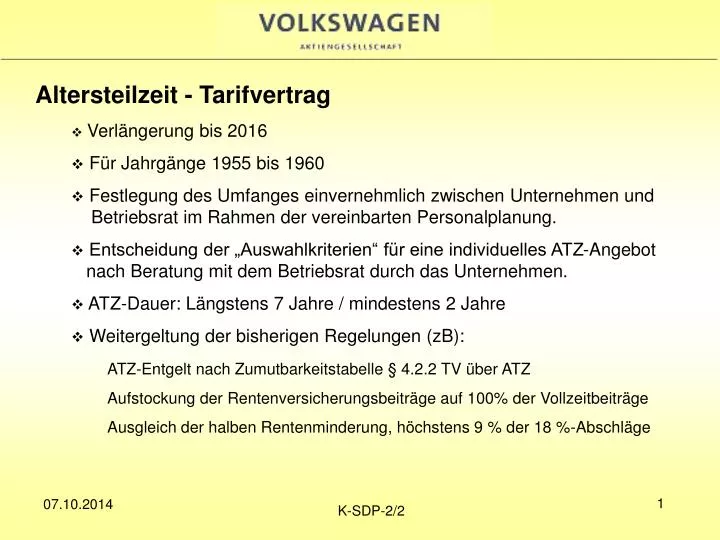

Altersteilzeit - Tarifvertrag Verlängerung bis 2016 Für Jahrgänge 1955 bis 1960 Festlegung des Umfanges einvernehmlich zwischen Unternehmen und Betriebsrat im Rahmen der vereinbarten Personalplanung.

E N D

Altersteilzeit - Tarifvertrag • Verlängerung bis 2016 • Für Jahrgänge 1955 bis 1960 • Festlegung des Umfanges einvernehmlich zwischen Unternehmen und Betriebsrat im Rahmen der vereinbarten Personalplanung. • Entscheidung der „Auswahlkriterien“ für eine individuelles ATZ-Angebot nach Beratung mit dem Betriebsrat durch das Unternehmen. • ATZ-Dauer: Längstens 7 Jahre / mindestens 2 Jahre • Weitergeltung der bisherigen Regelungen (zB): ATZ-Entgelt nach Zumutbarkeitstabelle § 4.2.2 TV über ATZ Aufstockung der Rentenversicherungsbeiträge auf 100% der Vollzeitbeiträge Ausgleich der halben Rentenminderung, höchstens 9 % der 18 %-Abschläge

Teilnahmevoraussetzungen für die Altersteilzeit • Erfüllte Wartezeit von 35 Versicherungszeiten (Rente für langjährig Ver- sicherte / Rente für schwerbehinderte Menschen) • Jahrgänge 1955 bis 1960 • Rentenbeginn mit 63 Jahren (langjährig Versicherte) • Stufenweise Anhebung des Rentenbeginns von 60/9 Jahre (Jg 1955) bis 61/4 Jahre (Jg 1960) für schwerbehinderte Menschen • Frühstmöglicher Beginn mit Alter 56 Jahren für langjährig Versicherte • Frühstmöglicher Beginn mit Alter 55 Jahren für Schwerbehinderte • Spätester Beginn mit Alter 61 Jahren • Schwerbehinderte Menschen entsprechend früher

Wartezeit • Auf die Wartezeit werden alle rentenrechtliche Zeiten angerechnet (§ 50 GB VI) • Rentenrechtliche Zeiten sind (§ 54 SGB VI): • Zeiten mit vollen Beiträgen • Beitragsgeminderte Zeiten (zB. Berufsausbildung) • Kindererziehungszeiten • Berücksichtigungszeiten • Anrechnungszeiten (zB. Krankengeldbezug, Arbeitslosigkeit, Schulzeit nach Vollendung 17. Lebensjahr) 3 07.10.2014

4 07.10.2014

Altersteilzeit mit Zeit-Wertpapier-Entnahme 5 07.10.2014

Regelungen des Tarifvertrages über Altersteilzeit • Vergütung während der Altersteilzeit (ATZ-Entgelt) • Die Höhe des ATZ-Entgeltes bestimmt sich aus • bisheriger Entgeltstufe • entsprechenden Prozentsatz lt. Zumutbarkeitstabelle gemäß § 4.2.2 TV ATZZumutbarkeitstabelle ES 1 – 5 95% von VollzeitnettoES 6 90% ES 7 87% ES 8 - 10 85% ES 11 - 12 84% ES 13 – 14 83% ES 15 – 18 82% ES 19 – 20 81% ES 21 – 22, Tarif+ Stufe I,II 80% ES Tarif + Stufe III 78%

Regelungen des Tarifvertrages über Altersteilzeit • Vergütung während der Altersteilzeit (ATZ-Entgelt) • Entgeltbestandteile für die Berechnung des ATZ-Entgeltes • Brutto-Entgelt entsprechend Rahmentarifvertrag zur Eingruppierung • Individuelle Zulage bzw. AZ-Zulage Gesetzliche Abzüge • Steuern entsprechend Steuerklasse • Sozialversicherungsbeiträge (Renten-, Arbeitslosen-, Kranken- und Pflegever- sicherung = Vollzeitnetto ATZ-Entgelt = Vollzeitnetto x Prozentsatz gemäß Zumutbarkeitskurve

Teilzeit Vollzeit brutto 1.873,25 3.776,50 Gesetzl. Abzüge 404,65 1.243,47 netto 1.468,60 2.533,03 %-Satz gemäߧ 4.2.1 TV über ATZ 659,15 ATZ-Zuschuss** 84 % 2.127,75 ATZ-Entgelt(netto) Beispiel: ATZ-Entgelt – Berechnung Steuerklasse IIIKirchensteuerkein PV-ZuschlagES 1 (incl. 8% Monatspauschale für Kraftfahrer): 3.776,50 €Prozentsatz lt. Zumutbarkeitstabelle: 84% * ) Der ATZ-Zuschuss ist steuer- und soziaversicherungsbeitragsfrei – er unterliegt aber dem Progressionsausgleich gemäß § 32 B EStG

Teilzeit Vollzeit brutto 1.747,00 3.494,00 Gesetzl. Abzüge 361,67 1.113,52 netto 1.385,33 2.380,48 %-Satz gemäߧ 4.2.1 TV über ATZ 614,27 ATZ-Zuschuss** 84 % 1.999,60 ATZ-Entgelt(netto) Beispiel: ATZ-Entgelt – Berechnung Steuerklasse IIIKirchensteuerkein PV-ZuschlagES 12: 3.494,00 €Prozentsatz lt. Zumutbarkeitstabelle: 84% * ) Der ATZ-Zuschuss ist steuer- und soziaversicherungsbeitragsfrei – er unterliegt aber dem Progressionsausgleich gemäß § 32 B EStG

Teilzeit Vollzeit brutto 1.747,00 3.494,00 Gesetzl. Abzüge 546,80 1.427,59 netto 1.200,20 2.066,41 %-Satz gemäߧ 4.2.1 TV über ATZ 535,58 ATZ-Zuschuss** 84 % 1735,78 ATZ-Entgelt(netto) Beispiel: ATZ-Entgelt – Berechnung Steuerklasse IKirchensteuerES 12: 3.494,00 €Prozentsatz lt. Zumutbarkeitstabelle: 84% * ) Der ATZ-Zuschuss ist steuer- und soziaversicherungsbeitragsfrei – er unterliegt aber dem Progressionsausgleich gemäß § 32 B EStG

Teilzeit Vollzeit brutto 2.453,00 4.905,50 Gesetzl. Abzüge 630,19 1.721,02 netto 1.822,81 3.184,48 %-Satz gemäߧ 4.2.1 TV über ATZ 788,46 ATZ-Zuschuss** 82 % 2.611,27 ATZ-Entgelt(netto) Beispiel: ATZ-Entgelt – Berechnung Steuerklasse IIIKirchensteuerkein PV-ZuschlagES 18: 4.950,50 €Prozentsatz lt. Zumutbarkeitstabelle: 82% * ) Der ATZ-Zuschuss ist steuer- und soziaversicherungsbeitragsfrei – er unterliegt aber dem Progressionsausgleich gemäß § 32 B EStG

Teilzeit Vollzeit brutto 2.453,00 4.905,50 Gesetzl. Abzüge 885,90 2.187,17 netto 1.567,10 2.718,33 %-Satz gemäߧ 4.2.1 TV über ATZ 661,93 ATZ-Zuschuss** 82 % 2.229,03 ATZ-Entgelt(netto) Beispiel: ATZ-Entgelt – Berechnung Steuerklasse IKirchensteuerES 18: 4.905,50 €Prozentsatz lt. Zumutbarkeitstabelle: 82% * ) Der ATZ-Zuschuss ist steuer- und soziaversicherungsbeitragsfrei – er unterliegt aber dem Progressionsausgleich gemäß § 32 B EStG

Steuerschuld800 € – 1.800 €* Progressionsvorbehalt gemäß § 32 b EStG Jährlich ATZ-Zuschuss (Pro Jahr) Monatlich Steuer-pflichtiges Brutto-Entgelt(pro Jahr) ATZ-Zu-schuss Gesetzl. Abzüge Steuer-pflichtiges Brutto-Entgelt(pro Jahr) Erhöhter Steuersatz gemäß § 32 b EStG Teilzeit-netto ATZ-Entgeltnetto Teilzeit-brutto *) Berechnungsbeispiele. Genaue Angaben liefert ein Steuerberater

Bonuszahlungen (Mai / Novemberzahlung) • Mit Beginn der Altersteilzeit wird jeweils die Hälfte des Vollzeitbonusses gewährt • Stichtage: Maizahlung: 30.04. d. K. J.Besteht am 30.04. d. K. J. ATZ: halber Bonus Novemberzahlung: 30.11. d. K. J. Besteht am 30.11. d. K. J. ATZ: halber Bonus

Mehrarbeit • Mehrarbeit während der Altersteilzeit ist zulässig • Entgeltung grundsätzlich nur in bezahlter Freizeit • Zuschläge bei „zuschlagspflichtiger“ Mehrarbeit werden in „bar“ vergütet. • Schichtzuschläge / Schichtausgleichszulage • Werden / wird in der aktiven zu 100 % gewährt • Keine Zahlung in der passiven Phase

Urlaub / zusätzliches Urlaubsgeld Urlaub wird entsprechend der Wochenarbeitstage gewährt (5-Tage-Woche: 30 Tage). Im Jahr mit Ende aktiver Phase wird der Urlaub an- teilig gewährt (z.Bsp. Ende September: Urlaubsan- spruch 9/12tel = 22,5 aufgerundet 23 Tage). Zusätzliches Urlaubsgeld wird entsprechend des Urlaubsanspruches gewährt. Kein Urlaub in der passiven Phase / kein zusätzliches Urlaubsgeld in der passiven Phase

Rentenversicherungsbeiträge (RV-Beiträge) • RV-Beiträge werden durch VW auf die Höhe der Vollzeit- entgelt-Beiträge aufgestockt. Ausgleich der Rentenminderung • Volkswagen gleicht die Hälfte der durch vorzeitigem Bezug der gesetzlichen Rente entstehenden Rentenminderung aus. • Der Ausgleich erfolgt über die Gewährung eines zusätz- lichen Betrages in der VW-Rente

Anwartschaft mit 63 Aufstockung der Renten- versicherungs-Beiträge auf Vollzeithöhe Rentenbeginn ab Alter 63 IndividuelleMinderungnach Geb-Jahr Ausgleich des halben Minderungsbetrages über die VW-Rente Anwartschaft mitRegelalter Rentenbeginn ab Alter 63 Kein hälftiger Ausgleich der Differenz aus der Rente mit Rentenbeginn ab Regelalter und der Rente mit Alter 63

Betriebliche Altersversorgung • Berechnungsgrundlage • Die Berechnung erfolgt aus dem durchschnittlichen Bruttoentgelt der letzten 12 Monate vor Beginn der ATZ. • Bei Tariferhöhungen wird der ermittelte Durchschnitts- wert entsprechend der prozentualen Erhöhung ange- passt. • Bei einer individuellen Entgelterhöhung wird der ermit- telte Durchschnittswert entsprechend der prozentualen Erhöhung aus dem Entgeltstufenwechsel angepasst.

Arbeitsjubiläum • Jubiläumsgratifikation gemäß § 19 MTV • Berechnungsgrundlage für die Gratifikation ist das ATZ-Entgelt (Teilzeitnetto plus ATZ-Aufstockungsbetrag). • Dieser Betrag wird multipliziert mit Bei 25jährigem Jubiläum: 1,45 Bei 35jährigem Jubiläum: 2,9 Auf diesen Betrag sind Steuern und Soziaversicherungsbeiträge zu zahlen. Arbeitsbefreiung anlässlich des Jubiläums 2 Tagebei 25jährigem Jubiläum 3 Tage bei 35jährigem Jubiläum Keine zusätzliche Arbeitsbefreiungstage in der passiven Phase

Kontinuierliches ATZ-Modell Mit Arbeitsleistung ATZ-Beginn ATZ-Ende Ø 20 Std / W Arbeitszeit / wöchentlich 20 20 20 20 20 20 Monatliches Entgelt TZ-Brutto (minus gesetzliche Abzüge) + ATZ-Zuschuss* Mit ZWP-Entnahme – Freistellung aus Zeitwerten ATZ-Beginn Zeit-Wertpapier – GuthabenEntnahme TZ-Brutto ATZ-Ende Wert: 1 x TZ-Brutto Ø 20 Std / W Arbeitszeit / wöchentlich Monatliches Entgelt TZ-Brutto (minus gesetzliche Abzüge) + ATZ-Zuschuss* *) Der ATZ-Zuschuss und sonstige ATZ-Leistungen werden von VW getragen. Förderleistungen der Arbeitsagentur werden nur geleistet, sofern die Voraussetzungen dafür erfüllt sind (Übernahme von Ausgebildeten, Einstellung von Leistungen).

Blockmodell - Modell Mit Arbeitsleistung ATZ-Ende ATZ-Beginn Arbeitsphase Freiphase 20 20 20 20 20 20 Ø 20 Std / W Arbeitszeit / wöchentlich 20 20 20 20 20 20 Wert: 2 x TZ-Brutto ATZ-Wertguthaben Monatliches Entgelt TZ-Brutto (minus gesetzliche Abzüge) + ATZ-Zuschuss* *) Der ATZ-Zuschuss und sonstige ATZ-Leistungen werden von VW getragen. Förderleistungen der Arbeitsagentur werden nur geleistet, sofern die Voraussetzungen dafür erfüllt sind (Übernahme von Ausgebildeten, Einstellung von Leistungen).

Blockmodell - Modell Mit ZWP-Entnahme – Freistellung aus Zeitwerten ATZ-Beginn Zeit-Wertpapier – GuthabenEntnahme TZ-Brutto Freiphase Arbeitsphase Wert: 2 x TZ-Brutto ATZ-Ende Ø 20 Std / W Arbeitszeit / wöchentlich Wert: 2 x TZ-Brutto ATZ-Wertguthaben Monatliches Entgelt TZ-Brutto (minus gesetzliche Abzüge) + ATZ-Zuschuss* *) Der ATZ-Zuschuss und sonstige ATZ-Leistungen werden von VW getragen. Förderleistungen der Arbeitsagentur werden nur geleistet, sofern die Voraussetzungen dafür erfüllt sind (Übernahme von Ausgebildeten, Einstellung von Leistungen).