Download

1 / 23

230 likes | 346 Views

Modelo de Regresión Simple. Definición del Modelo de Regresión Simple Estimaciones por MCO Método de MCO Valores Esperados y Varianzas por MCO. Definición de Regresión Simple. Donde U=Utilidad de consumidor Gp =Gustos y preferencias Sin embargo:.

E N D

Modelo de Regresión Simple Definición del Modelo de Regresión Simple Estimaciones por MCO Método de MCO Valores Esperados y Varianzas por MCO

Definición de Regresión Simple Donde U=Utilidad de consumidor Gp=Gustos y preferencias Sin embargo:

Esto lleva a…Modelo de Regresión Lineal Simple Variable Dependiente Variable Explicada Variable Predicha Regresando c Variable Independiente Variable Explicativa Variable de Control Regresor Error o perturbación

Relación Funcional entre variables Se aplica el principio CeterisParibus a (otras variables) Algunos supuestos E(u) = 0 E(u|x) = E(u) E(u|x) = E(u)=0 Cov(x,u) = E(xu) = 0 (No existerelacion lineal entre variables)

E(y|x) es una funcion lineal de x: para cada x, la predicción de y es E(y|x) y f(y) . E(y|x) = b0 + b1x . x1 x2

x2 x1 x4 x3 Línea de regresiónmuestral, observaciones, y residuales estimados Minimizando Residuos y . y4 { û4 } û3 . y3 . y2 û2 { } û1 . y1 x

Propiedadesalgebraicas (matemáticamente) de MCO Esdecir, la solución de MCO es idéntica a la del método de momentos.

Insesgamiento: Supuestos Gauss-Markov • El modelopoblacionales lineal en susparámetros: y = b0 + b1x + u • Muestraaleatoria de tamañon, {(xi, yi): i=1, 2, …, n}, representativa de la población, de modoque el modelomuestrales: yi = b0 + b1xi + ui • Media condicional cero: E(u|x) = 0 y portanto E(ui|xi) = 0 • Varianza(xi ) > 0 • homoscedasticidad

x1 x2 Homoscedasticidad y f(y|x) . E(y|x) = b0 + b1x .

x1 x2 x3 Heteroscedasticidad f(y|x) y . . E(y|x) = b0 + b1x . x

Varianza de MCO: resumen • A mayor varianza del error, s2, mayor varianza del estimador de b1. • A mayor varianza en xi, menorvarianza del estimador de b1. • Porende, a mayor tamaño de muestra, n, menorvarianza del estimador de b1.

Lo que observamos son los residuales (estimados) del modelo muestral: Peropodemosusar los residualesestimadosparaconstruir un estimador de la varianza del error. Estimación de la varianza del error

Estimación de la varianza del error Y, una vez que conocemos el error estándar de b1 estimada, podemos calcular su intervalo de confianza y hacer pruebas de hipótesis.

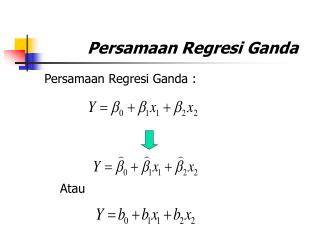

Modelo de Regresión Múltiple Donde C=Costos de producción PR=Productividad del trabajador W =Salario Para esto se asume: ¿Qué implica esto?