Download

1 / 26

430 likes | 1.37k Views

Biaya bahan baku. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli Perencanaan dan Pengendalian Bahan Penentuan Harga Pokok Bahan Baku yang Dipakai dalam Produksi Masalah-masalah Khusus yang Berhubungan dengan Bahan Baku. BIAYA BAHAN BAKU.

E N D

ElemenBiaya yang MembentukHargaBahan Baku yang Dibeli • PerencanaandanPengendalianBahan • PenentuanHargaPokokBahan Baku yang DipakaidalamProduksi • Masalah-masalahKhusus yang BerhubungandenganBahan Baku BIAYA BAHAN BAKU Adalahbahan yang membentukbagianmenyeluruhprodukjadi bertilia-biaya bahan baku

ElemenBiaya yang MembentukHargaPokokBahan Baku yang Dibeli • SistemPembelian • Prosedurpermintaanpembelianbahanbaku • Prosedur order pembelian • Prosedurpenerimaanbahanbaku • ProsedurpencatatanpenerimaanbahanbakudibagianGudang • Biaya yang DiperhitungkanDalamHargaPokokBahan Baku yang Dibeli • Biayaangkutandiperlakukansebagaitambahanhargapokokbahanbaku • Biayaangkutantidakdiperlakukansebagaitambahanhargapokokbahanbaku yang dibeli, tetapisebagaiunsur BOP bertilia-biaya bahan baku

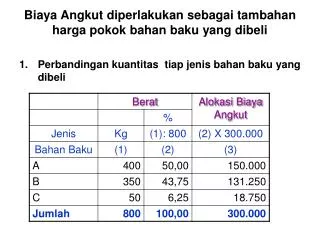

BiayaangkutanRp 300.000 biayaangkutansbgtambahan HP Bahanbaku Contoh 1 Perbandingankuantitastiapjenisbahanbaku bertilia-biaya bahan baku

BiayaangkutanRp 48.000 biayaangkutansbgtambahan HP Bahanbaku Contoh 2 Perbandinganhargafakturtiapjenisbahanbaku yang dibeli bertilia-biaya bahan baku

BiayaangkutanRp 2.500.000 Contoh 4 Biayaangkutandibebankankepadabahanbakuatasdasartarifditentukandimuka bertilia-biaya bahan baku

PerencanaandanPengendalianBahan • Penentuan Kuantitas yang akan Dibeli dalam Periode Akuntansi Tertentu • Menentukan Kuantitas Bahan yang Dibeli Setiap kali Dilakukan Pembelian • Menentukan Waktu Pemesanan Kembali • Menentukan Kuantitas Persediaan Bahan • Pengawasan Persediaan bertilia-biaya bahan baku

PenentuanHargaPokokBahan Baku yang DipakaidalamProduksi • Metode identifikasi khusus • Metode masuk pertama keluar pertama • Metode masuk terakhir keluar pertama • Metode rata-rata bergerak • Metode biaya standar • Metode rata-rata harga pokok bahan baku pada akhir bulan bertilia-biaya bahan baku

Masalah-masalahKhusus yang BerhubungandenganBahan Baku • SisaBahan • ProdukRusakadalahproduk yang tidakmemenuhistandarmutu yang telahditetapkan, yang secaraekonomistidakdapatdiperbaikimenjadiproduk yang baik • ProdukCacatadalahproduk yang tidakmemenuhistandarmutu yang telahditentukn, tetapidenganmengeluarkanbiayapengerjaankembaliuntukmemperbaikinya, produktersebutsecaraekonomisdapatdisempurnakanlagimenjadiprodukprodukjadi yang baik bertilia-biaya bahan baku

Metode I Penyerahankegudang Persediaansisabahan ( 2000x Rp 5.000)Rp 10.000.000 HasilpenjualansisabahanRp 10.000.000 Pencatatansbg BOP sesungguhnya Kas/piutangdagang (1.250 xRp 6.000)Rp 7.500.000 PersediaansisabahanRp 7.500.000 penyesuaian Hasilpenjualansisabahan (750XRp 5.000) Rp 3.750.000 Penghasilan yang belumdirealisasiRp 3750.000 Untukmenyesuaikanhasilpenjualanygdikreditkanterlalukecil PersediaansisabahanRp 1.250.000 HasilpenjualansisabahanRp 1.250.000 Sisabahan Contoh 6 Diketahui: Sisabahan 2000kg DitaksirlakudijualRp 5.000/kg Terjual : 1.250 kg ( Rp 6.000/kg) bertilia-biaya bahan baku

Metode II Jurnalpenyerahanbarangkegudang PersediaansisabahanRp 10.000.000 Penghasilan yang belumdirealisasiRp 10.000.000 Jurnalpenjualansisabahan Kas / piutangdagangRp 7.500.000 HasilpenjualansisabahanRp 7.500.000 PenghasilanygbelumdirealisasiRp 6.250.000 PersediaansisabahanRp 6.250.000 Contoh 6 Diketahui: Sisabahan 2000kg DitaksirlakudijualRp 5.000/kg Terjual : 1.250 kg ( Rp 6.000/kg) bertilia-biaya bahan baku

PerlakukanProdukrusak Penyebab: • Karenasulitnyapengerjaanpesanan • Sbgtambahanhargapokokdalampesananygbersangkutan • Hal yang normal • Diperhitungkandalamtarif BOP bertilia-biaya bahan baku

Contohprodukrusakdibebankankpdpesanantertentu • PT eliona sari berproduksiberdasarpesanan. Bulanjan 19x7 perusahaanmenerimapesananpembuatan 1.000 satuanproduk A. untukmemenuhipesanantersebutperusahaanmemproduksi 1.100 satuanproduk A denganbiayaproduksisbb: . • Padasaatpesanantersebutselesaidikerjakanternyataterdapat 100 satuanproduk yang rusak, yang secaraekonomistidakdapatdiperbaiki. • ProdukrusaktersebutdiperkirakanlakudijualRp 350 per satuan. bertilia-biaya bahan baku

Jurnaluntukmencatatbiayaproduksiuntuk mengolah 1.100 satuanproduk A adalahsbb: BDP-Bi bahanbakuRp 75.000 BDP- Bi tenagakerjaLangsungRp 175.000 BDP- Bi Overhead pabrikRp 262.500 PersediaanbahanbakuRp 75.000 GajidanupahRp 175.000 Biaya overhead yang dibebankanRp 262.500 Jurnaluntukmencatatproduk yang rusak Persediaanprodukrusak ( 100xRp 350) Rp 35.000 BDP - biayabahanbakuRp 5.100 BDP - biayatenagakerjalangsungRp 11.925 BDP – BOP Rp 17.925 bertilia-biaya bahan baku

Pembagiannilaijualprodukrusak bertilia-biaya bahan baku

Jurnalpencatatanprodukjadi PersediaanprodukjadiRp 477.500* BDP – BBB Rp 69.900 BDP – BTKL Rp 163.075 BDP – BOP Rp 244.575 Cat: *( 512.500-35.000 = 477.500) bertilia-biaya bahan baku

Produkrusak– jikakerugiandibebanakankeseluruhproduk PT eliona sari berproduksiberdasarkanpesanan. Kerusakanmerupakankerusakan normal/biasa(diperhitungkandalam BOP) Bulanjan 19x7, perusahaanmenerimapesanan 2000kg Data biayaproduksisbb: Setelahpesananiniselesaiterdapat 2.300kg produkselesaidan 300kg produkrusak yang diperkirakanmasihlakudijualRp 200 per kg. bertilia-biaya bahan baku

Penyesuaianprodukrusak Nilaijualprodukrusak 300 x Rp 200 Rp 60.000 HP produkrusak 300 x Rp 326 Rp 97.800 KerugianprodukrusakRp 37.800 bertilia-biaya bahan baku

jurnal Untukmencatatbiayaproduksi BDP –BBB Rp 100.000 BDP- BTKL Rp 250.000 BDP – BOP Rp 400.000 persediaanbahanbakuRp 100.000 GajidanUpahRp 250.000 Biaya overhead pabrikygdibebankanRp 400.000 Untukmencatatprodukrusakdankerugiannya PersediaanprodukrusakRp 60.000 BOP sesungguhnyaRp 37.800 BDP –BBB Rp 12.900* BDP- BTKL Rp 32.700 BDP – BOP Rp 52.200 Untukmencatatprodukjadi yang baik PersediaanprodukjadiRp 652.173 BDP –BBB Rp 86.000** BDP- BTKL Rp 218.000 BDP – BOP Rp 348.000 Cat : *300 xRp 43 ** 2.000 x Rp 43 bertilia-biaya bahan baku

Contoh 9 -produkcacat PT Rimendimenerimapesanan 100 satuanproduk X. biayaproduksi yang dikeluarkanuntukmengolahproduktersebutadalah : Biayabahanbaku : Rp 40.000 Biayatenagakerjalangsung : Rp 25.000 BOP dibebankan : 200% dr BTKL Setelahpengolahan 100 satuanproduk X tersebutselesai, ternyataterdapat 100 satuanprodukcacat yang secaraekonomismasihdapatdiperbaikilagi. Biaya-biayapengerjaankembali 10 satuanprodukcacattersebutterdiridaribiayatenagakerjalangsungRp 5.000 dan BOP padatarif yang biasadipakai bertilia-biaya bahan baku

Jurnalpencatatanbiayaproduksi 100 satuanproduk X : BDP-BBB Rp 40.000 BDP-BTKL Rp 25.000 BDP-BOP Rp 50.000 PersediaanbahanbakuRp 40.000 GajidanupahRp 25.000 BOP ygdibebankanRp 50.000 Jurnalpencatatanbiayapengerjaankembaliprodukcacat jikadibebankansebagaitambahanbiayaproduksipesanan bersangkutan BDP – BTK Rp 5.000 BDP- BOP Rp 10.000 GajidanUpahRp 5.000 BOP ygdibebankanRp 10.000 Jurnalpencatatanhargapokokprodukselesaisbb: PersediaanprodukJadiRp 130.000 BDP – BBB Rp 40.000 BDP – BTKL Rp 30.000 BDP - BOP Rp 60.000 Produkcacat Pencatatanbiayapengerjaankembalijikabiayatersebutdibebankankepadapesanantertentu bertilia-biaya bahan baku

Jurnalpencatatanbiayaproduksi 500 satuanproduk X : BDP-BBB 100.000 BDP-BTKL 125.000 BDP-BOP 187.500 persediaanbahanbaku 100.000 gajidanupah 125.000 BOP ygdibebankan 187.500 • Jurnalpencatatanbiayapengerjaankembali, jikabiayatersebutdibebankankepadaproduksecarakeseluruhansbb: BOP sesungguhnyaRp 25.0000 GajidanupahRp 10.000 BOP ygdibebankanRp 15.000 • Jurnalpencatatanhargapokokprodukselesaisbb: PersediaanprodukjadiRp 412.500 BDP-BBB Rp 100.000 BDP-BTKL Rp 125.000 BDP-BOP Rp 187.500 Produkcacat Pencatatanbiayapengerjaankembaliprodukcacatjikabiayatersebutdibebankankepadaproduksisecarakeseluruhan bertilia-biaya bahan baku

Soallatihan 4 PT Elionamembeli 4 macambahanbakusehargaRp 8.200.000 denganrinciankuantitasdanhargasbb: Biayaangkutanygdibayaruntuk 4 jenisbahanadalahRp 1.640.000 Diminta : Buatlahjurnaluntukmencatathargapokokbahanbaku yang dibelitersebut. Hitunglahhargapokok per kilogram tiapjenisbahanbakutersebut, jikabiayaangkutandialokasikankepadatiapjenisbahanbakutersebutberdasarkanperbandingankuantitasnya. Hitunglahhargapokok per kilogram tiapjenisbahanbakutersebut, jikabiayaangkutandialokasikankepadatiapjenisbahanbakutersebutberdasarkanperbandinganhargabelinyamenurutfakturpembelian bertilia-biaya bahan baku

Trimakasih bertilia-biaya bahan baku