Download

1 / 6

180 likes | 801 Views

ข้อมูลจากการบัญชีต้นทุน. ข้อมูลที่เป็นตัวเลข. ข้อมูลจากการบัญชีทั่วไป. แหล่งข้อมูล ภายในกิจการ. ความพึงพอใจของพนักงาน. ข้อมูลที่ไม่เป็นตัวเลข. แรงจูงใจของพนักงาน. แหล่งที่มาของข้อมูล เพื่อการตัดสินใจ. ความคิดเห็นของพนักงาน,ฯลฯ. ข้อมูลเกี่ยวกับลูกค้าหรือผู้ใช้บริการ. แหล่งข้อมูล

E N D

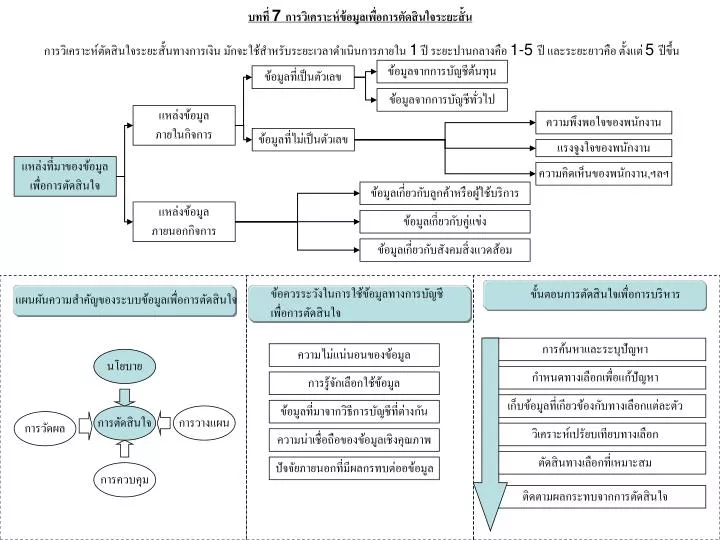

ข้อมูลจากการบัญชีต้นทุนข้อมูลจากการบัญชีต้นทุน ข้อมูลที่เป็นตัวเลข ข้อมูลจากการบัญชีทั่วไป แหล่งข้อมูล ภายในกิจการ ความพึงพอใจของพนักงาน ข้อมูลที่ไม่เป็นตัวเลข แรงจูงใจของพนักงาน แหล่งที่มาของข้อมูล เพื่อการตัดสินใจ ความคิดเห็นของพนักงาน,ฯลฯ ข้อมูลเกี่ยวกับลูกค้าหรือผู้ใช้บริการ แหล่งข้อมูล ภายนอกกิจการ ข้อมูลเกี่ยวกับคู่แข่ง ข้อมูลเกี่ยวกับสังคมสิ่งแวดส้อม นโยบาย ความไม่แน่นอนของข้อมูล การตัดสินใจ การวางแผน การวัดผล การรู้จักเลือกใช้ข้อมูล ข้อมูลที่มาจากวิธีการบัญชีที่ต่างกัน การควบคุม ความน่าเชื่อถือของข้อมูลเชิงคุณภาพ ปัจจัยภายนอกที่มีผลกรทบต่ออข้อมูล บทที่ 7 การวิเคราะห์ข้อมูลเพื่อการตัดสินใจระยะสั้น การวิเคราะห์ตัดสินใจระยะสั้นทางการเงิน มักจะใช้สำหรับระยะเวลาดำเนินการภายใน 1 ปี ระยะปานกลางคือ 1-5 ปี และระยะยาวคือ ตั้งแต่ 5 ปีขึ้น ข้อควรระวังในการใช้ข้อมูลทางการบัญชี เพื่อการตัดสินใจ ขั้นตอนการตัดสินใจเพื่อการบริหาร แผนผันความสำคัญของระบบข้อมูลเพื่อการตัดสินใจ การค้นหาและระบุปัญหา กำหนดทางเลือกเพื่อแก้ปัญหา เก็บข้อมูลที่เกียวข้องกับทางเลือกแต่ละตัว วิเคราะห์เปรัยบเทียบทางเลือก ตัดสินทางเลือกที่เหมาะสม ติดตามผลกระทบจากการตัดสินใจ

การเก็บรวบรวมข้อมูลเพื่อการตัดสินใจการเก็บรวบรวมข้อมูลเพื่อการตัดสินใจ รายได้และต้นทุนแตกต่างเพิ่มขึ้น รายได้และต้นทุนที่แตกต่าง ข้อมูลที่เกี่ยวข้องกับการ ตัดสินใจ(ต้นทุนหลีกเลี่ยงได้) รายได้และต้นทุนแตกต่างลดลง รายได้และต้นทุนตัดสินจากทางเลือกแรกเป็นฐาน การเก็บรวบรวมข้อมูล เพื่อการตัดสินใจ ทางเลือกการตัดสินใจ รายได้และต้นทุนคาดว่าจะเกิดในอนาคต ไม่กระทบจากทางเลือกใด รายได้และต้นทุนยังเกิดขึ้น (ต้นทุนจม) ข้อมูลที่ไม่เกี่ยวข้องกับการ ตัดสินใจ(ต้นทุนหลีกเลี่ยงไม่ได้) ไม่มีผลในการตัดสินใจในปัจจุบัฯและอนาคต การวิเคราะห์ทางเลือกเพื่อการตัดสินใจ วิธีเปรียบเทียบข้อมูลโดยรวม วิธีวิเคราะห์ข้อมูลส่วนต่าง วิธีต้นทุนเสียโอกาส เทียบจากส่วนต่างของกำไรสุทธิโดยตรง เทียบจากส่วนต่างของผลการประกอบการโดยตรง เทียบจากส่วนต่างของผลการประกอบการลบด้วย โอกาสที่จะได้จากผลประกอบการของอีกทางเลือก

การจำแนกประเภทปัญหาของการตัดสินใจการจำแนกประเภทปัญหาของการตัดสินใจ จากองค์ประกอบหลักจากอัตราผลตอบแทนการลงทุน คือ รายได้ ต้นทุนและเงินลงทุน • อัตตราผลตอบแทนการลงทุน = (กำไรสุทธิ / เงินลงทุน) x 100 • กำไรสุทธิ = รายได้ > รายจ่าย การจำแนกประเภทปัญหาของการตัดสินใจ แบ่งได้ 3 ประเภท • ปัญหาที่เกี่ยวกับต้นทุน • ปัญหาที่เกี่ยวกับรายได้และต้นทุน • ปัญหาที่เกี่ยวกับรายได้ ต้นทุน และเงินลงทุน ใช้วิธีวิเคราะห์ ต้นทุนส่วนต่าง หรือวิธีต้นทุนเสียโอกาศ ต้องดูปัจจัยเสริมเช่น คุณภาพจากการผลิตเองเทียบกับซื้อจากภายนอกด้วย การตัดสินใจผลิตเองหรือชื้อ การตัดสินใจดำเนินการผลิตต่อ หรือปิดโรงงานชั่วคราว ต้นทุน ดูจากปัจจัย ต้นทุนจมจากการปิดโรงงาน และ การขาดทุนเนื่องจากดำเนินการผลิตต่อ จุดปิดโรงงาน = (ต้นทุนคงที่ +ต้นทุนเมื่อปิดโรงงาน) / กำไรส่วนเกินต่อหน่วย ระดับการผลิต(เครื่อง)เทียบยอดผลิตและจำหน่ายว่า มี มากกว่าและเท่ากัน หรือ น้อยกว่า และ ใช้วิธีวิเคราะห์ เปรียบเทียบข้อมูลโดยรวม ต้องดูปัจจัยเสริมเช่นขวัญและกำลังใจของพนักงาน การสูญเสียลูกค้าให้กับคู่แข่ง การตัดสินใจเปลี่ยนแปลงวิธีการผลิต การตัดสินใจยกเลิกสายการผลิตภัณฑ์ การตัดสินใจรับใบสั่งซื้อพิเศษ รายได้ + ต้นทุน ใช้วิธีวิเคราะห์ ต้นทุนส่วนต่าง ต้องดูปัจจัยเสริมเช่น กระทบกับขวัญและกำลังใจ ของพนักงานหรือไม่ ค่าบำรุงรักษาเครื่องจักร และ อะไหล่หาได้ทั่วไปหรือไม่ การตัดสินใจจำหน่ายหรือผลิตต่อของผลิตภัณฑ์ร่วม 1.ข้อมูลในการพิจารณาเปรียบเทียบ - ดูจากรายได้ที่ลงลง จากการเลิกผลิต -ดูจากต้นทุนที่ลดลงหรือต้นทุนที่หลีกเลี่ยงได้ จากการเลิกผลิต 2.เกณฑ์ในการตัดสินใจ -ถ้าต้นทุนที่ลดลงหรือต้นทุนที่หลีกเลี่ยงได้มีมากกว่า รายได้ที่ลดลง ให้ยกเลิกการผลิต –ถ้าต้นทุนที่ลดลงหรือต้นทุนที่หลีกเลี่ยงได้มีน้อย กว่ารายได้ที่ลดลงแสดงว่ามีกำไร ใช้วิธีวิเคราะห์ เปรียบเทียบข้อมูลโดยรวม และ วิธีเปรียบเทียบข้อมูลส่วนต่าง 1กิจการมีกำไรจากการทำการผลิตร่วมต่อและนำไปจำหน่ายหรือไม่ 2กิจการควรทำการจำหน่ายผลิตภัณฑ์ร่วมที่จุดแยกนี้ พิจารณาจาก -ต้นทุนร่วมที่เป็นต้นทุนที่เกิดขึ้นก่อนร่วมจุดแยก ไม่มีผลต่อการตัดสินใจ เพราะเป็นต้นทุนจม -รายได้ที่กิจกรรมได้รับเพิ่มขึ้นเมื่อทำการผลิตต่อเรียกว่ารายได้ส่วนเพิ่ม -ต้นทุนที่จะใช้ในการผลิตต่อเรียกว่า ต้นทุนส่วนเพิ่ม เกณฑ์ตัดสิน จาก ถ้ารายได้ส่วนเพิ่มสูงกว่าต้นทุนส่วนเพิ่ม ควรทำต่อไป ถ้าต้นทุนส่วนเพิ่มสูงกว่ารายได้ส่วนเพิ่ม ควรจำหน่ายทิ้ง ใช้วิธีวิเคราะห์ วิธีเปรียบเทียบข้อมูลโดยรวม • การรับใบสั่งซื้อพิเศษทำให้กิจการได้รายได้ส่วนเพิ่มสูงกว่าต้นทุนส่วนเพิ่ม • -กิจการยังมีกำลังการผลิตว่างเปล่าเหลือ เครื่องจักรไม่ได้ใช้ประโยชน์การผลิต • ตลอดจนกิจการยังไม่มีโครงการใหม่ๆ • -เหตุผลจากสภาวะเศษฐกิจและการต่อสู้กับคู่แข่งขัน • -การรับใบสั่งซื้อพิเศษไม่มีผลกระทบต่อการผลิตและการจำหน่ายปกติ • ใช้วิธีวิเคราะห์ วิธีเปรียบเทียบข้อมูลส่วนต่าง ถ้ามีกำลังผลิตเหลือควรจะรับ

บทที่ 8 การเพื่อการลงทุนในระยะยาว การวิเคราะห์ตัดสินใจทางการเงิน ระยะสั้นคือเวลาดำเนินการภายใน 1 ปี ระยะปานกลางคือ 1-5 ปี และระยะยาวคือ ตั้งแต่ 5 ปีขึ้น งบประมาณการลงทุน หรือเรียกว่า การวิเคาระห์รายจ่ายลงทุนหรือการจัดทำงบลงทุน หมายถึง แผนการดำเนินงานเกี่ยวกับการตัดสินใจระยะยาว ซึ่งเกี่ยวกับการลงทุนในด้านทุน (Capital investment) เป็นการลงทุนในสินทรัพย์ถาวรต่างๆที่ต้องใช้เงินทุนจำนวนมาก และให้ผลตอบแทนอนาคตระยะยาว ซึ่งเป็นสิ่งที่คาดคะเนได้ยาก มีความมไม่แน่นอน และความเสี่ยงรวมอยู่ ความสำคัญของโครงการลงทุน 1.เกิดรายได้หรือลดรายจ่ายในการดำเนินกิจการ ซึ่งทำให้มีกำไร 2.ใช้เงินจำนวนมากในการลงทุน 3.มีความเสี่ยงเกี่ยงกับกระแสเงินสดที่จะได้รับจากการลงทุน 4.มัความยืดหยุ่นน้อยมากในการเปลี่ยนแปลงหลังการตัดสินใจ ทำการแก้ไขยากเมื่อมีข้อผิดพลาดเกิดขึ้น ความเป็นไปได้ของโครงการลงทุน การศึกษาความเป็นไปได้ถึงผลที่จะเกิดจากการดำเนินการลงทุน 1.ความเป็นไปได้ทางด้านเทคนิค 2.ความเป็นไปได้ทางการตลาด 3.ความเป็นไปได้ทางการเงิน ประเภทของโครงการลงทุน 1. สินทรัพย์ระยะยาวใหม่ๆ 2.ผลิตภัณฑ์ใหม่หรือขยายผลิตภัณฑ์ที่มีอยู่เดิม 3.การตัดสินใจการลงทุนทดแทน 4.R&D 5.การสำรวจ 6.อื่นๆตามนโยบาย ความสัมพันธ์ระหว่างโครงการลงทุน 1. โครงการอิสระ 2.โครงการที่มีวัตถุประสงค์เดียวกัน 3.โครงการลงทุนที่ขึ้นต่อกัน ขั้นตอนการวิเคราะห์การลงทุน การจัดทำโครงการเพื่อการลงทุน 8.1.3 ควรทำความเข้าใจเพิ่ม การกำหนดโครงการ จำแนกประเภทของเงินลงทุน กระแสเงินสดสุทธิ = ประมาณการรายได้ - ประมาณการรายจ่าย - ภาษีเงินได้ + ค่าใช้จ่ายที่ไม่จ่ายเป็นเงินสด - รายได้ที่ไม่ได้รับเป็นเงินสด การประมาณกระแสเงินสดของโครงการ ประมาณการเงินลงทุนจายตามโครงการ การวิเคราะห์และประเมินค่าโครงการ ประมาณการกระแสเงินสดรับสุทธิ คัดเลือกโครงการที่เหมาะสมที่จะดำเนินการ ผลตอบแทนที่ไดรับจากการลงทุน การดำเนินการตามโครงงาน อัตราผลตอบแทนต่ำสุดที่ยอมรับได้ ติดตามและประเมินผลการดำเนินโครงการ ค่าเสื่อมราคาและภาษีเงินได้ในโครงการ

การคำนวนหาค่าปัจจุบันของเงิน ได้จาก (Interest Rate or Discount Rate)อัตราคอกเบี้ยหรือัตราส่วนลดเงินสด เป็นการนำอัตราที่นำมาปรับค่าเงินสดที่จะได้รับในอนาคตให้เป็นค่าปัจจุบัน อาจเป็นอัตราดอกเบี้ยเงินฝาก, เงินกู้ หรือต้นทุนการลงทุน รวมไปถึงอัตราเงินเฟ้อและการกำหนดอัตราผลตอบแทนขั้นต่ำที่กำหนดไว้ในแต่ละโครงการ อัตราส่วนลดเงินสด หมายถึงเปอร์เซนต์ที่ลดค่าของเงินแต่ละปีเทียบจากเงิน 1 บาท ค่าปัจจัยหรือตัวคูณส่วนลด (Discount, PVIF , PVIFA factor) ตารางA 416-417: Present value of $ 1 : PIVFใช้เมื่อต้องการหาค่าปัจจุบันของเงินที่ได้รับครั้งเดียว หรือได้รับจำนวนที่ไม่เท่ากันในแต่ละปี ตาราง B 418-419: Present value of $ 1 Received Annually for N year : PIVFAใช้เมื่อต้องการหาค่าปัจจุบันของเงินสะสมที่ได้รับจำนวนเท่ากันในแต่ละปี การประเมินค่าโครงการภายใต้สถานการณ์ที่แน่นอน โดยไม่คำนึงถึงค่าเงิน ทำได้2 วิธี 1 วิธีตอบแทนถั่วเฉลี่ย(AAR : Average Rate of Return method) อัตราตอบแทนถั่วเฉลี่ย = กำไรเฉลี่ยสุทธิต่อไป / เงินลงทุนเฉลี่ย (พิจารณาจากอัตราถั่วเฉลี่ยสูงสุด สูงกว่าอัตราที่ตั้งเป้าไว้) 2 วิธีวิธีระยะเวลาคืนทุน(PB : Payback Period Method)หรือ งวดระยะเวลาคืนทุนเป็นการคำนวณระยะเวลาที่โครงการจะได้รับกระแสเงินสดสุทธิเท่ากับเงินลงทุนพอดี มี 2 กรณี (พิจาณาจากโครงการที่มีระยะเวลาในการคืนทุนสั้นที่สุดเร็วกว่าวงดระยะคืนทุนที่กิจการกำหนดไว้) 2.1 กระแสเงินสดทที่ได้รับจากการคืนทุนเท่ากันทุกปี ระยะเวลาคืนทุน = เงินลงทุน / กระแสเงินสดรับสุทธิรายปี 2.2 กระแสเงินสดที่ได้รับจากโครงการลงทุนแต่ละปีไม่เท่ากัน การประเมินค่าโครงการภายใต้สถานการณ์ที่แน่นอน โดยคำนึงถึงค่าเงิน ทำได้3 วิธี 1 วิธีค่าปัจจุบันสุทธิ NPV ค่าปัจจุบันสุทธิ = ค่าปัจจุบันของผลรวมตอบแทน- จำนวนเงินลงทุนสุทธิ (ดูว่ามีค่าเป็นบวก, สูงที่สุด หรือมากกว่าที่ตั้งเป้า) 2 วิธีอัตราผลตอบแทนจากโครงการ Internal Rate of Return IRRหรือเรียนว่าวิธีอัตราส่วนลดเงินสด หรือ วิธีอัตราผลตอบแทนภายในโครงการ อัตราผลตอบแทนจากโครงการ คือ อัตราที่ผลรวมค่าปัจจุบันสุทธิของกระแสเงินสดรับจากการลงทุนทุกปี = ค่าปัจจุบันของเงินลงทุนสุทธิ เงินลงทุนสุทธิ = ค่าปัจจุบันของผลตอบแทนเงินสด = ผลตอบแทนเงินสดต่อปี x ตัวคูณส่วนลดเงินสด ตัวคูณส่วนลดเงินสด = เงินลงทุนสุทธิ / ผลตอบแทนเงินสดต่อปี (ใช้ผลตอบแทนที่ได้สูงที่สุด และหรือได้อัตราตอบแทนมากกว่าที่ตั้วไว้) 3 วิธีดัชนีแสดงความสามารถในการทำกำไร ดัชนีกำไร = ผลรวมของค่าปัจจุบันของกระแสเงินสดรับของโครงการลงทุนทุกปี / เงินลงทุน (เลือกที่มีดัชนีกำไรPI Profitable Indexมากกว่า 1 และมากที่สุด) การประเมินค่าโครงการภายใต้สถานการณ์ที่ไม่แน่นอน พิจารณาจากโครงการเดียว กระแสเงินสดที่รับจากการโครงการแต่ล่ะงวดเป็นอิสระต่อกันทำได้3 วิธี 1 วิธีแขนงการตัดสินใจโดยอาศัยผังความสัมพันธ์ระหว่างทางเลือกที่เป็นค่าปัจจุบันในการตัดสินใจและประเมินค่าในแต่ล่ะทางเลือก 2 วิธีอัตราส่วนปรับลดความเสี่ยง ควรใช้อัตราส่วนลดที่สูงกว่าโครงการลงทุนที่มีอัตราเสี่ยงต่ำ k = I + Risk Premium 3 วิธีเทียบเท่าความแน่นอน ค่าปัจจุบันสุทธิ = ค่าปัจจุบันที่เทียบเท่าความแน่นอนของผลตอยแทนโครงการ – จำนวนเงินลงทุนของโครงการ NPV net present value method = กระแสเงินสดสุทธิภายใต้สภาวะที่แน่นอนในปีที่ t / กระแสเงินสดสุทธิภายใต้สภาวะที่ไม่แน่นอนในปีที่ t

ข้อควรพิจารณาในการวิเคราะห์การลงทุนข้อควรพิจารณาในการวิเคราะห์การลงทุน 1 ผลลัพท์ที่ได้จากการวิเคราะห์โครงการลงทุนที่ต่างกัน 1.1ข้อจำกัดในเงินลงทุนที่กิจการมีอยู่ 1.2 ความแตกต่างของขนาดการลงทุน 1.3 ความแตกต่างของอายุกโครงการลงทุน 2 การเปรียบเทียบระหว่างผลตอบแทนกับสภาพคล่องโครงการลงทุน 3 ปัจจัยอื่นๆที่มีผลกระทบในการดำเนินงานลงทุนเช่น แนวโน้มการขยาย ตัวสภาวะการณ์ปัจจุบันทางเศษฐกิจ ภาพพจน์และชื่อเสียงของการดำเนินงาน ข้อควรพิจารณาในการวิเคราะห์โครงการที่มีทุนจำกัด 1 ลักษณะของโครงการลงทุน 2 อัตราผลตอบแทนขั้นต่ำที่ยอมรับได้หรือตังเป้าหมายไว้ 3 จำนวนเงินลงทุนที่กิจการมีอยู่เพื่อใช้ลงทุนในแต่ละปี 4 อัตราส่วนลดหรือัตราดอกเบี้ย หรือต้นทุนของเงินทุน 5 ความเสี่ยงทางการเงินและความเสี่ยงต่างๆ 6 เทคนิคหรือเกณฑ์ที่นำมาใช้ในการพิจรณาเลือก 7 ปัจจัยเชิงคุณภาพต่างๆ โดยมักจะใช้ ดัชนีแสดงความสามารถในการทำกำไร หรือยอดรวมของค่าปัจจุบันสุทธิของโครงการลงทุนที่สูงที่สุด การวิเคราะห์โครงการลงทุนในกรณีที่ขนาดโครงการต่างกัน โดยใช้ อัตราผลตอบแทนต่อหน่วยสุดท้าย Marginal Rate of Return MRR คือ อัตราตอบแทนที่ได้รับเพิ่มขึ้นจากการลงทุนเพิ่มขึ้นในแต่ละโครงการลงทุน ให้พิจารณาค่าอัตราผลตอบแทนต่อหน่วยสุดท้ายที่น้อยที่สุด แต่มีค่ามากกว่าอัตราผลตอบแทนข้นต่ำที่ได้ตั้งไว้ การวิเคราะห์โครงการลงทุนในกรณีที่อายุโครงการต่างกัน โดยใช้ กระแสเงินสดจ่ายรายปีที่เท่ากัน Equipment Annual Cost : EAC คือ EAC = ค่าปัจจุบันรวมของกระแสเงินสดจ่าย / ค่าตัวคูรส่วนลดของค่าปัจจุบันของกระแสเงินสดจ่าย ให้พิจารณาค่าEACที่น้อยที่สุด เพราะถือว่ากิจการจ่ายเงินลงทุนสุทธิของโครงการต่ำที่สุด