Download

1 / 28

290 likes | 508 Views

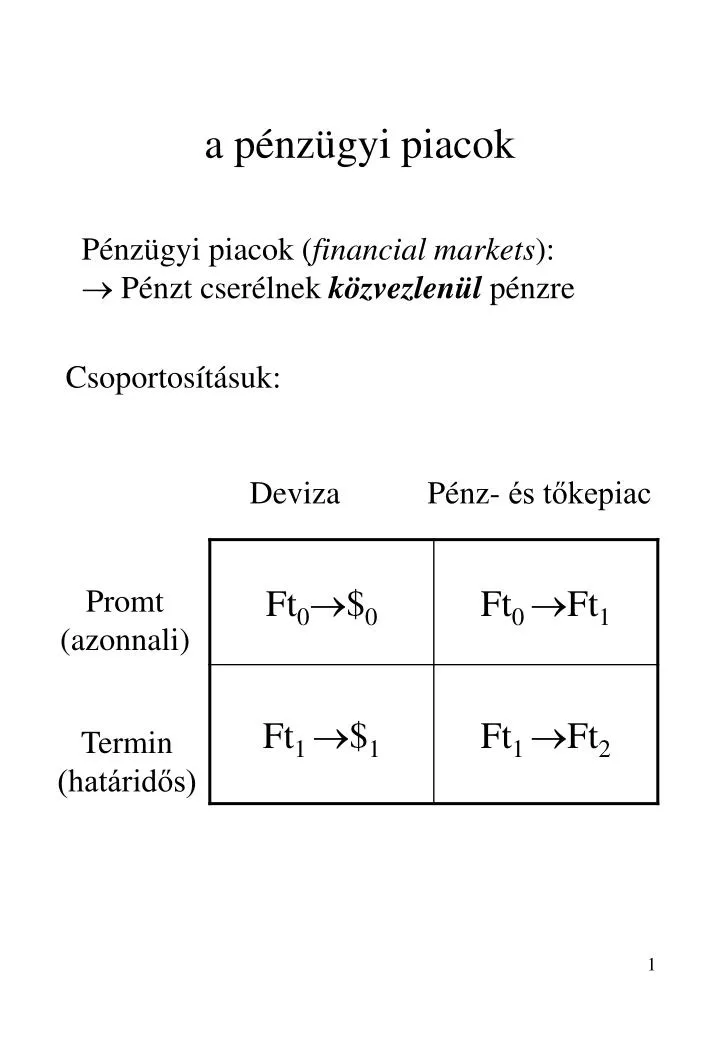

a pénzügyi piacok. Pénzügyi piacok ( financial markets ): Pénzt cserélnek közvezlenül pénzre. Csoportosításuk:. Deviza. Pénz- és tőkepiac. Promt (azonnali). Termin (határidős). A pénz- és tőkepiacok. Pénzpiac (money market) : Rövid lejáratú hitelek (1 évnél rövidebb) piaca.

E N D

a pénzügyi piacok Pénzügyi piacok (financial markets): Pénzt cserélnek közvezlenül pénzre Csoportosításuk: Deviza Pénz- és tőkepiac Promt(azonnali) Termin(határidős)

A pénz- és tőkepiacok • Pénzpiac (money market): • Rövid lejáratú hitelek (1 évnél rövidebb) piaca. • Technikailag: bankhitelek, rövid lejáratú értékpapírok. (kincstárjegyek, bankközi pénzpiac, váltóforgalom) • Tőkepiac (capital market): • Hosszú lejáratú hitelek (1 évnél hosszabb) és részvények piaca. • Technikailag: hosszú lejáratú bankhitelek, kötvények, részvények (államkötvények, jelzálog-kötvények, részvények)

Ügyletek • Határidős ügyleteknél a jelenben történik a megállapodás: • Az árban, • A nagyságrendben (volumenben) • Minőségben (terménypiacok) • A teljesítés időpontjában A teljesítés (lebonyolítás) egy jövőbeli időpontban! • Futures: standardizált (szabványosított) tőzsdei határidős ügyletek • Forward: nem standardizált tőzsdén kívüli (OTC) határidős ügyletek • Határidős hitelügylet: (IRF – Interest Rate Futures és FRA – Forward Rate Agreement) • Nemcsak a folyósítás és a kamatfizetés, hanem • A folyósítás is a jövőbeli időpontban történik (előre rögzített kamatfeltételek mellett)

Határidős ügyletek jövőbeli teljesítésre szóló kötelezőérvényű adásvétel • Szimmetrikusak a jogokat és a kötelezettségeket illetően: mindkét félnek joga és kötelezettsége az ügylet végrehajtása. • Egyik fél sem fizet semmilyen díjat a másik félnek, egyik pozíciója sem biztosít többletjogokat / kötelezettségeket. • Kétféle pozíció lehetséges: • A termék jövőbeli vásárlója (long futures, long forward) • A termék jövőbeli eladója (short futures, short forward)

Letétek - árazás • A jelenbeli kifizetés (befektetés) minimális mindkét fél: biztonsági letét (szerződéskor) ALAPLETÉT (BÉT: ~20%) • Ha romlik a pozíció (pillanatnyi veszteséget mutat) BIZTONSÁGI letét (csak likvid eszköz lehet, pl.: diszkont kincstárjegy) • Határidős árfolyam (kockázat!): • Az az ár, ami biztosítja, hogy a vevő ugyanakkora PV-jű CF-t fizessen, mintha a terméket a promt piacon vette volna meg.Promt ár: S; határidős ár: F F=S(1+rt), ha t<1év; illetve: F=S(1+r)t, ha t>1év

A korrigált promt árfolyam • Ha az ügylet tárgya a futamidő alatt valamilyen (+/-)pénzáramlással jár, ezek jelenértékével korrigálni kell. • kit gazdagít? S* = korrigált promt árfolyam promt árfolyam- PV(pozitív pénzáramlások)+ PV (negatív pénzáramlások)= korrigált promt árfolyam (S*) A határidős árfolyam: F = FV(S*)

Valuták határidős árfolyama Példa:Mennyi az USD egyéves határidős árfolyama, ha a promtárfolyam 210 Ft, a forint 1 éves kamatlába 18%, az USDéves kamatlába 2%? A betéttartás jövedelmet hoz PV-jét le kell vonniPV($kamat $-ban)=Kamat/(1+rdollár)=0,02$/1,02=0,0196$ Forintra számítva: PV($kamat Ft-ban)=0,0196$×210Ft/$=4,118 Ft S*=210-4,118Ft=205,882Ft F=S*(1+rFt)=205,882×1,18=242,94 Ft A valuta határidős árfolyama B valutában:

A határidős kamatlábak Példa: A promt egyéves kamatláb 20%, a promt kétéves kamatévi 22%. Mekkora a reális egy év múlva kezdődő, egyéves kamatláb? Három lehetőség: Promt kamatlábak: r; határidős kamatlábak: f1 és 2+4 egyenértékűek:

A befektetések Motiváció alapján: • Spekuláció: • Cél: racionális kockázatok vállalása mellett a hozam maximalizálása • A kockázatelutasítás elve • A befektető egyenként valósítja meg • Fedezeti ügylet (hedge) • Cél: a már meglévő befektetések kockázatának csökkentése, fedezése • Ha a meglévő tevékenység netán veszteséges lenne, a második jövedelmezősége ellensúlyozza azt • Arbitrázs • Cél: biztos nyereség elérése • Egyszerre veszi fel különböző piacokon a vételi és az eladási pozíciót (alacsony áron vesz, magas áron ad el)

Származtatott termékek (derivatívok) témája alaptermék: a meglévő eszköz (az ügylet tárgya) derivatív: valamilyen alaptermékre a jelen-ben kötött és a jövőben teljesítendő ügyletek • Alapvető befektetési motivációk • A kockázat lefedezésének alapvető eszközei, technikái • Tőzsdei és tőzsdén kívüli származtatott termékek jellemzői • Egyszerű opciós pozíciók és típusok • Az opciós pozíciók értéke és nyeresége az opció jogosultja és kötelezettje számára • Az opciók értékére ható tényezők • Alapvető határidős ügyletek logikája • Határidős árazás a legfontosabb termékeknél

Az ügyletek tárgya(mik lehetnek az alaptermékek) • Értékpapír (részvény, kötvény) • Különböző valuták • Különböző határidőre vonatkozó kamatlábak (különböző időtartamok múlva, a jövőben kibocsátandó kamatozó papírok kamatlábai) • Tömegáruk (gabona, hús, ásványok) A derivatívok születésének kiváltó okaa befektetési kockázat mérséklése

A származtatott termékek csoportosítása • Opciós ügyletek • azaz vételi, vagy eladási jogok • Határidős ügylet (futures, vagy forward) • azaz határidős (kötelező jellegű) eladás illetve vétel • Csereügylet (swap) • azaz két termék jövőbeni pénzáramlásának cseréje(pl.: fix kamatozású kötvény kamatfizetései változó kamatozásúra)

A tőzsdei származtatott ügyletek Standardizáltság: • Csak néhány termékre (értékpapír, valuta, kamatláb) lehet üzletet kötni • Szabályozott lejárat (milyen jövőbeli időpontra szól a szerződés) • Szabályozott minimális kötésegység (kontraktus) USA: $10,000.- HUN: 100×BUX (BÉT: BUX-index, DEM, USD, éves diszkont kincstárjegy, 1 és 3 havi BUBOR index) Előnyök: • Az ügyletek likvidek, élénk a piacuk • Nagy likviditás kisebb tranzakciós költségek • Könnyű a meglévő szerződéseket ellenoldalú szerződéssel semlegesíteni – „a pozíciót zárni” (ár-, árfolyam, kamatlábváltozásból eredő kockázat zárása!) • Klíring elszámolás (KELER Rt.) a nemfizetési kockázat is az övé. (Központi Elszámolóház és Értéktár Budapest Rt)

Tőzsdén kívüli származtatott ügyletek Az eladó és a vevő megállapodása: • Termékre • Mennyiségre • Jövőbeli időpontra nem standardizált! • A feltételek rugalmasabbak, testre szabottabbak lehetnek • Kevésbé likvidek, nehezebb a pozíciót „zárni” ellenügylettel a lejárat előtt szabadon

Az opciós ügyletek Opció vásárlása: döntési-választási lehetőség vásárlása Jogosult: vevő, tulajdonos, befektető, aki a jogot megvásárolja Kötelezett:eladó, kiíró, aki eladta a jogot, ezzel kötelezettséget vállalt magára Aszimmetrikus ügylet! Opciós díj: az opció jogosultja fizeti előre a jog eladójának, függetlenül attól, hogy él-e opciós jogával. az opció ellenértéke. Lehívás: az opciós jog gyakorlása megszűnik az opció Három dolog történhet: - lehívják, - a tulajdonos eladja opciós jogát, - lejár anélkül, hogy a tulajdonos gyakorolná a jogát

Az opciók típusai Mire vonatkozik az opciós jog? Vevő oldal: • A vételi opcióvevője arra szerez jogot, hogy előre meghatározott áron vehesse meg az alapterméket (vételi jog) • Az eladási opció vevője előre rögzített áron adhatja el az alapterméket (eladási jog) Eladó oldal: • A vételi opció eladója eladási kötelezettséget vállal • Az eladási opció eladója vételi kötelezettséget vállal

Opciós pozíciók • Ügylet értelmezéseJogosult = long; Kötelezett = short • Melyik oldalon áll?Vételi = call; Eladási = put Európai: („-ra”) egyetlen napon, - a lehívási napon érvényes Amerikai: („-ig”) a szerződésben kikötött időpontig bármikor lehívható Vételi Eladási Jog Kötele-zettség

Az opciós jog gyakorlása Megéri-e az opciót lehívni? kötési/lehívási árfolyam (exercise price EX) és a promt árfolyam viszonya pozíciófüggvény! (mekkora az opcióból származó pénzáramlás?) Pl.: eladási opció befektetője Pozitív, ha Pt<EX Az opció értéke(LP) Az opció maximálisértéke (CF!) EX Az opció értékelegalább 0. 45° EX Lejáratkori promt árfolyam (Pt) Kötési árfolyam

Az eladási opció nyereségfüggvénye (LP) Arra ad választ, hogy az opció tulajdonosamekkora nyereséget realizál a lehíváskori promtárfolyam függvényében LPnyeresége Max. nyereség Nyereségküszöb EX-p Lejáratkori promtárfolyam (Pt) 0 EX 45° -p Nyereségküszöb: az a jövőbeli promt árfolyam,ahol a befektető nyeresége 0.

LCértéke 45° EX Lejáratkori promtárfolyam (Pt) LCnyeresége Nyereségküszöb EX+c 45° 0 EX Lejáratkori promtárfolyam (Pt) -c Vételi opció (LC) pozíció- és nyereségfüggvénye A befektető számára a vételi opció maximális nyereségevégtelen!

Nyereségküszöb SP Max nyereség p 0 Pt EX p Eladási opció kötelezettje Max veszteség: EX-p -EX Nyereségküszöb SC c Max nyereség 0 EX Pt c Vételi opció kötelezettje Max veszteség: végtelen Az opció kiírójának (short position) pozíció- és nyereség-függvényei

Az opciós díjat meghatározó tényezők • Alaptermék promt árfolyama (P0) és • a kötési árfolyam nagysága (EX). • Az opció tárgyának volatilitása (árfolyamkockázata) • A lehívásig hátralévő idő hossza • Kamatláb Vételi opció Annál értékesebb, minélmagasabb az alaptermékpiaci árfolyama Eladási opció Annál értékesebb, minélalacsonyabb az alaptermékpiaci árfolyama

Az opció belső értéke • Az a nyereség, amit a jogosult elérhet azopció azonnali lehívásával(a jogosult számára legalább nulla) • Nem a lejáratkori, hanem az aktuális promtárfolyam függvénye! Belsőérték Belső érték =0, haP0<EX; =P0-EX, ha P0>EX Belsőérték Belső érték =0, haP0>EX; = EX- P0, ha EX> P0 Eladási opció belsőérték-függvénye

Pozíciók a belső érték alapján • ITM (In The Money), ha a belső érték pozitív az opció jobb a piacnál • ATM (At The Money), ha a kötési és a pillanatnyi árfolyam megegyezik az opció egyezik a piaccal,belső értéken van. • OTM (Out The Money), ha a kötési árfolyam kedvezőtlen a promt árfolyamhoz képest az opció rosszabb a piacnál

Az opció értéke Annál értékesebb a jogosultnak: • minél magasabb a belső értéke, • minél hosszabb idő van hátra a lejáratig (elképzelhető kedvező események), • Minél nagyobb az alaptermék volatilitása (hozamának szórása) nagy az árfolyamok ingadozási tartománya, nő a lehívhatóság valószínűsége Az opció díja = belső érték + időérték

Az időérték Annak a lehetőségnek az értéke, hogy a hátra-lévő idő alatt kedvezőbbé válhat a pozíciónk Annál nagyobb: • Minél hosszabb a lejáratig hátralévő idő, • Minél nagyobb az alaptermék kockázata, • Minél kisebb a kötési és a promt árfolyam közötti különbség