Download

1 / 7

100 likes | 425 Views

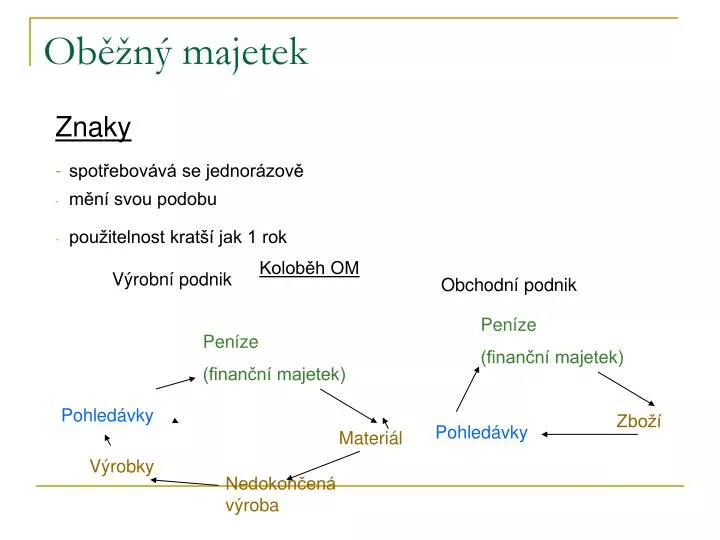

Znaky spotřebovává se jednorázově mění svou podobu použitelnost kratší jak 1 rok. Oběžný majetek. Koloběh OM. Výrobní podnik. Obchodní podnik. Peníze (finanční majetek). Peníze (finanční majetek). Pohledávky. Zboží. Pohledávky. Materiál. Výrobky. Nedokončená výroba.

E N D

Znaky spotřebovává se jednorázově mění svou podobu použitelnost kratší jak 1 rok Oběžný majetek Koloběh OM Výrobní podnik Obchodní podnik Peníze (finanční majetek) Peníze (finanční majetek) Pohledávky Zboží Pohledávky Materiál Výrobky Nedokončená výroba

1. Krátkodobý finanční majetek Peníze v hotovosti, na účtech Ceniny – poštovní známky, kolky, stravenky, dálniční známky … (majetek představující hodnotu) Krátkodobé cenné papíry (cenné papíry nebo vklady, které podnik zakoupil a vlastní je méně než rok) • 2. Pohledávky • nárok na zaplacení • nejčastěji za prodané statky a služby • 3. Zásoby • materiál - základní, pomocný, provozovací látky, náhradní díly, obaly, drobný hmotný majetek (upotřebitelnost delší než 1 rok, ale nesplňuje kritérium ceny) • polotovary, nedokončená výroba, výrobky • zboží – věci nakoupené za účelem prodeje

Dlouhodobý majetek • Znaky • Doba upotřebitelnosti delší než 1 rok • postupně se opotřebovává, nemění svou podobu Druhy - hmotný, nehmotný, finanční

Hmotný DM • pozemky, budovy, stavby bez ohledu na ceny • movité věci s cenou vyšší než je hranice stanovená účetní jednotkou (hranice pro daňové účely 40 000,-) • ( autobus, pole, průmyslový robot, i technické zhodnocení) • Nehmotný DM • vstupní cena vyšší než je hranice stanovena účetní jednotkou (pro daňové účely • 60 000,-) • (projekty, programy, licence, autorská práva, …) • Finanční DM • především cenné papíry, které účetní jednotka vlastní déle než 1 rok • výše vstupní ceny není uvedena • (akcie jiných podniků, dluhopisy, poskytnuté půjčky na delší dobu než na 1 rok)

Opotřebení DM OPRÁVKY - souhrn odpisů za dobu odpisování - na začátku oprávky nulové, na konci oprávky ve výší VC ODPISY účetní – význam dán zákonem o účetnictví, postup výpočtu stanoví účetní jednotka s ohledem na průběh opotřebení a dobu životnosti daňové – podle zákona o daních z příjmu (u hmotného majetku rovnoměrné nebo zrychlené • Vyřazení DM • prodej • darování • přeřazení do osobního užívání • likvidace • škoda

Oceňování majetku • Pořizovací cena • cena pořízení + vedlejší náklady spojené s pořízením (přeprava, clo, u DM instalace a montáž …) • Nakoupený DM, nakoupené zásoby a cenné papíry • Reprodukční pořizovací cena • Cena, za kterou by byl majetek pořízen v době, kdy o něm účtujeme • Bezúplatně nabytý majetek (dary)

Oceňování majetku • Vlastní náklady • Náklady vynaložené na výrobu (spotřeba materiálu, spotřeba energie, mzdy…) • Majetek vytvořený vlastní činností – výrobky, nedok. výroba, polotovary, DM vytvořený vlastní činností • Jmenovitá hodnota (nominální hodnota) • Peněžní prostředky, ceniny, pohledávky při vzniku