Download

1 / 32

650 likes | 1.36k Views

JOB ORDER COSTING Pertemuan 5-8. Mata kuliah : F0824 - Akuntansi Biaya I Tahun : 2010. Learning Objectives. Menghitung biaya berdasarkan job order cost system. Menyusun ayat jurnal yang diperlukan dalam penerapan job order cost system. Menyusun job order sheet (kartu biaya pesanan).

E N D

JOB ORDER COSTINGPertemuan 5-8 Mata kuliah : F0824 - Akuntansi Biaya I Tahun : 2010

Learning Objectives Menghitung biaya berdasarkan job order cost system. Menyusun ayat jurnal yang diperlukan dalam penerapan job order cost system. Menyusun job order sheet (kartu biaya pesanan). Menerapkan pre-determined overhead rate dalam perhitungan job order cost system. Memahami berbagai format dari job order sheet, baik perusahaan manufaktur maupun perusahaan jasa.

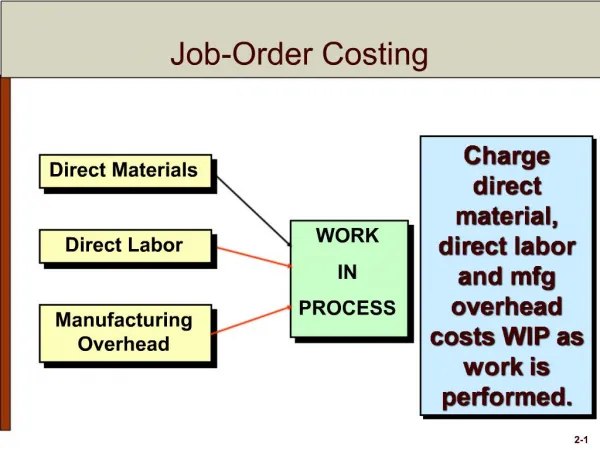

Overview Job Order Cost System Menghasilkan produk atas dasar pesanan pelanggan. Semua pesanan diidentifikasikan secara terpisah karena sifat produk yang hetrogen. Semua biaya setiap pesanan dikumpulkan dalam suatu Job Order Sheet untuk memudahkan penentuan laba

Job Order Sheet (Kartu Biaya Pesan) Satu-satunya identitas yang paling penting dalam Job Order Cost System adalah Job Order Sheet. Job Order Sheet memuat secara rinci biaya setiap pesanan dengan identifikasi yang berbeda-beda. Pengisian data Job Order Sheet dengan terlebih dahulu melakukan jurnal. Pencatatan biaya setiap pesanan dikumpulkan dalam Job Order Sheet masing-masing. Lihat contoh figure 5-1, halaman 5-2.

Eight types of accounting entries Delapan ayat jurnal yang digunakan dalam penerapan Job Order Cost System : a. Pembelian Materials secara tunai atau kredit. Jurnal ini untuk mencatat pembelian bahan baku secara tunai atau kredit, baik bahan langsung maupun bahan tidak langsung. b. Pengakuan factory labor cost. Jurnal mencatat pembayaran factory labor cost.

Eight types of accounting entries c. Pengakuan factory overhead cost Jurnal unutuk mencatat pembayaran factory overhead cost yang actual. Actual factory overhead cost ini meliputi : indirect material cost, indirect labor cost dan factory cost (biaya pabrik). d. Penggunaan materials Jurnal untuk mencatat penggunaan bahan baku, meliputi bahan langsung dicatat sebagai Work In Process dan bahan tidak langsung dicatat sebagai actual FOH.

Eight types of accounting entries e. Pendistribusian factory labor cost Pendistribusian factory cost yang langsung dicatat sebagai Work In Process, sedangkan yang tidak langsung dicatat sebagai actual factory cost. Labor cost cost yang lain adalah marketing/selling expenses dan administrative expense.

Eight types of accounting entries f. Pengestimasian FOH applied Jurnal untuk mencatat pembebanan applied factory overhead dengan menggunakan pre-determined rate. Penerapan pre-determined rate dapat dilakukan pada suatu produk secara individual atau keseluruhan. Berbeda dengan actual factory overhead cost yang mencatat biaya overhead pabrik aktual secara keseluruhan saja.

Eight types of accounting entries g. Penyelesaian produk Jurnal ini untuk mencatat nilai produk yang selesai di Work In Process dan ditransfer ke Finished Goods. Produk selesai = WIP awal + Biaya produksi – WIP akhir Produksi selesai ini kata lainnya adalah Cost of Goods Manufactured (COGM).

Eight types of accounting entries h. Penjualan produk Jurnal ini untuk mencatat penerimaan dari penjualan produk. Jika menggunakan sistem persediaan perpetual, maka jurnal tersebut harus didampingi dengan jurnal yang lain yang berkaitan dengan Cost of Goods Sold (COGS).

Accounting for Materials Material Purchased : Akun Materials mencatat pembelian bahan langsung dan bahan tidak langsung, seperti ,perlengkapan, komponen, supplies dan spare part. Jurnal : mencatat pembelian bahan baku Materials xxx Account Payable atau Cash xxx

Accounting for Materials Materials Used : Setiap penggunaan Materials untuk setiap pesanan berdasarkan Materials Requisition (permintaan bahan). Penggunaan materials (bahan baku) langsung : Work in Process xxx Materials xxx

Accounting for Materials Materials used for indirect materials and supplies : Penggunaan bahan tidak langsung dan perlengkapan dicatat ke dalam akun Factory Overhead Control yang merupakan unsur biaya overhead aktual. Jurnal : FOH Control xxx Materials xxx

Penjelasan Sebagaimana sudah diuraikan dalam pembahasan sebelumnya, bahwa akun FOH Control digunakan untuk mencatat pemakaian bahan tidak langsung dan perlengkapan, tenaga kerja tidak langsung dan biaya pabrik lainnya. Ingat,pada saat pembelian bahan langsung dan bahan tidak langsung dicatat dalam satu akun yaitu, akun Materials.

Accounting for Labor Factory Labor Cost Incurred : Mencatat labor cost yang terjadi, baik tenaga kerja langsung, tenaga kerja tidak langsung, tenaga kerja administrasi dan tenaga kerja pemasaran/penjualan. Jurnal pada saat perhitungan biaya tenaga kerja : Payroll ……………………… xxx Accrued Payroll ………. xxx

Accounting for Labor Mencatat pembayaran accrued payroll : Biayatenaga kerja yang sebelumnya sudah dicatat, maka berikutnya mencatat lagi jurnal pembayarannya, yaitu : Jurnal : Accrued Payroll…………………. xxx Cash ………………………. xxx

Accounting for Labor FOH Distributed : Pencatatan pendistribusian jumlah biaya tenaga kerja, baik biaya tenaga kerja langsung mapun tenaga kerja tidak langsung. Jurnal pendistribusian biaya tenaga kerja langsung; Work In Process ……………… xxx Payroll……………………….. xxx

Accounting for Labor Biaya tenaga kerja tidak langsung merupakan unsur biaya overhead pabrik aktual, dimasukkan sebagai FOH Control. Jurnal pembayaran tenaga kerja tidak langsung : FOH Control …………………….. xxx Payroll ……………………… xxx

Accounting for Labor Urutan jurnal Accounting for Labor : Perhitungan kewajiban Payroll untuk keseluruhan labor cost, yaitu direct labor, indirect labor, selling expenses and administrative expenses. Pembayaran kewajiban Payroll Pendistristribusian Payroll untuk setiap labor cost secara terperinci.

Accounting for Factory Overhead Berbeda dengan materials cost yang mempunyai bukti materials requisitions, labor cost yang mempunyai bukti direct labor time ticket, maka FOH tidak demikian. FOH merupakan biaya produksi yang pengeluarannya atau pengakuan biayanya tidak dapat secara langsung ditelusuri ke objek biaya.

Actual Factory Overhead Incurred Mencatat sebelah debet akun FOH Control untuk biaya yang berkaitan dengan factory (pabrik) selain indirect material dan indirect labor. Dan mengkreditkan akun-akun seperti : Cash Account Payable Accumulated depreciation Prepaid insurance Prepaid rent

Actual Factory Overhead Incurred Contoh : Penyusutan gedung tahun 2010, meliputi : penyusutan kantor Rp. 30.000.000 dan penyusutan pabrik Rp 25.000.000,- Jurnal : FOH Control Rp. 25.000.000,-(akt.biaya) Depreciation Expense-Building Rp. 30.000.000,-(akt.keu) Accumulated Depreciation-Building Rp. 55.000.000

Estimated Factory Overhead Applied Applied FOH sangat dibutuhkan pada perusahaan yang proaktif ingin segera mengetahui biaya FOH, padahal kenyataan nya ada beberapa biaya FOH baru diketahui pada akhir periode akuntansi. Applied FOH dilakukan berdasarkan tarif yang telah ditentukan sebelumnya atas dasar alokasi tertentu.

Estimated Factory Overhead Applied Jurnal saat pembebanan Factory Overhead Cost Work In Process………………….. xxx Applied Factory Overhead…. xxx Jurnal penutup saat akun applied factory overhead ditandingkan terhadap akun factory overhead control. Applied Factory Overhead ……… xxx Factory Overhead Control…. xxx

Estimated Factory Overhead Applied Total applied factory overhead untuk 3 pesanan : Job 5574 menggunakan 29.4 Machine Hours (MH). Job 5575 menggunakan 250.6 MH Job 5576 menggunakan 50 MH, dengan tarif $ 40 / MH, applied FOH adalah = 330 MH x $ 40/MH = $ 13,200. Jurnal : Work In Process ………………….$ 13,200 Applied Factory Overhead….. $ 13,200

Estimated Factory Overhead Applied Pada akhir periode, akun applied FOH kemudian diutup dengan membuat jurnal penyesuaian untuk menentukan over / underapplied overhead. Jurnal penyesuaian yang diperlukan : Applied Factory Overhead ………… $13,200 Factory Overhead Control ……... 13,200

Over atau Under Applied Overhead Apabila Applied FOH > FOH Control maka akan terjadi Overapplied FOH. Apabila Applied FOH < FOH Control maka akan terjadi Underapplied FOH.

Accounting for Jobs Completed and Product Mencatat produk selesai dan langsung terjual. Produk yang selesai dan langsung dikirim ke pelanggan tidak digunakan akun Finished Goods. Jurnal : Account Receivable……. xxx Sales……………….. xxx Cost of goods sold……… xxx Work in Process…… xxx

Accounting for Jobs Completed and Product Mencatat produk selesai, simpan di gudang dan terjual. Jurnal : Finished goods …………. xxx Work in Process…… xxx Jurnal : Account Receivable……. xxx Sales……………….. xxx Cost of goods sold……… xxx Finished Goods …… xxx

Penjelasan Mencatat pengakuan pendapatan berupa munculnya akun Account Receivable dan Sales. Mencatat pengakuan biaya dengan menjurnal debet Cost of Goods Sold dan menkredit akun Finished Goods atau Work in Process.

Job Order Costing in Services Business Mengingat pentingnya peranan labor cost , maka pre-determined overhead rate ditentukan berdasarkan direct labor hours. Pre-determined overhead rate yangdiperoleh sudah termasuk labor cost dan factory overhead cost. Lihat figure 5-6 Job-Cost-Sheet for a service business, halaman 5-12.