Download

1 / 12

320 likes | 994 Views

murabahah. 0leh: ERNI DWI SEPTIYANI 20100730066 Ekonomi perbankan islam FAI-UMY. Pengertian :.

E N D

murabahah 0leh: ERNI DWI SEPTIYANI 20100730066 Ekonomiperbankanislam FAI-UMY

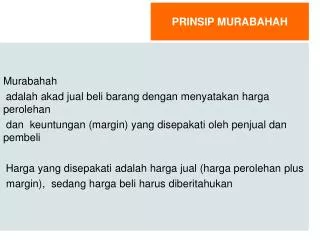

Pengertian: • Murabahah adalah akad jual beli atas suatu barang,dengan harga yang disepakati antara penjual dan pembeli,setelah sebelumnya penjual menyebutkan dengan sebenarnya harga perolehan atas barang tersebut dan besarnya keuntungan yang diperolehnya. Atau sumber lain berpendapat, • Murabahah adalah transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh para pihak, di mana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

Landasanhukum: • Landasanhukumbai’ al murabahahterdapatdalamnash Al-Qur’an dan hadits nabawi yang berbunyi : • Al- Qur’an : أحلّ اللّه البيع و حرّم الربا Allah telah menghalalkan jual-beli dan mengharamkan riba (Qs. Al-Baqarah(2) :275) • Hadits : Dari Suaib ar-Rumi ra bahwa Rasulullah SAW bersabda, “ tiga hal yang di dalamnya terdapat keberkahan: Jual-beli secara tangguh, Muqoradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual” (HR.Ibnu Majjah)

Skemamurabahah 1.Negoisasi …………………….. …………………. Pembeli Penjual 2.Akad Jual Beli 4. Bayar Kewajiban 3b. Terima barang dan dokumen 3a. Kirim Barang

SKEMA MURABAHAH TEKNIS PERBANKAN (Berdasarkanpesanan) 1.negosiasi NASABAH 2. Akad jual beli 6. Bayar kewajiban BANK dokumen 3.Beli barang tunai 4. Kirim barang PEMASOK

Syarat-syaratba’I al-murabahah: 1. Pihak yang berakad • Cakap hukum • Sukarela/ ridha 2. Objek yang diperjualbelikan • Tidaktermasuk yang diharamkan • Bermanfaat • Penyerahandaripenjualkepembelidapatdilakukan • Merupakanhakmilikpenuhpihak yang berakad • Sesuaispesifikasi yang diterimapembelidandiserahkanpenjual 3. Akad / sighat • Harusjelasdandisebutkansecaraspesifikdengansiapaberakad • Antaraijab Kabul harusselarasbaikdalamspesifikasibarangmaupunharga yang disepakati • Tidakmengandungsesuatu yang menggantungkankeabsahantransaksipadahal yang akandatang • Tidakmembatasiwaktu

Rukunmurabahah: 1.Ba’I (penjual) 2.Musytari (pembeli) 3.Mabi’ (barang yang diperjual belikan) 4.Tsaman (harga barang) 5.Ijab qabul (pernyataan serah terima)

Resiko yang dihadapidalampembiayaanmurabahah: • Diantara kemungkinan risiko yang akan dihadapi dalam pembiayaan murabahah, yaitu : • Kelalaian, nasabah tidak membayar angsuran • Penolakan nasabah terhadap barang yang dibelinya melalui bank • Barang yang dibeli nasabah dijual kembali kepada orang lain • Fluktuasi harga komparatif, Hal ini terjadi apabila harga suatu barang naik setelah bank membelikannya untuk nasabah

Sistempembayaranmurabahah: Dalam pembayaran murabahah dapat dilakukan secara tunai atau cicilan. Dalam murabahah juga diperkenankan perbadaan harga barang untuk cara pembayaran yang berbeda. 1.MURABAHAH TAQSITH (cicilan, angsuran) 2.MURABAHAH MUAJJAL Dicirikan dengan adanya penyerahan barang di awa akad dan pembayaran kemudian (setelah akad) 3.MURABAHAH NAQDAN(tunai).

Aplikasimurabahah: • Bai’al- murabahah merupakan suatu pembiayaan yang paling sering diaplikasikan dalam produk-produk perbankan syariah, salah satu dari penerapan sistem murabahah dalam perbankan syariah yaitu pada produk untuk pembelian barang-barang investasi, baik domestik maupun luar negri seperti : 1. Letter of credit (L/C). 2.Investasi jangka pendek

Contohkasus: • Banyakkasusmurabahah, bank mewakilkanpembelianbarangkepadanasabahsekaligusmenjualnyapadanasabahtanpamenunggubarangterlebihdahuludibeli. Seharusnya, barangdimiliki bank terlebihdahulu, kemudiandijualkepadanasabah. • Ditemukankasus-kasusMurabahah, bank mengenakanbiayaadministrasi 1% dariplafonpembiayaandiluarbiaya-biaya yang diperlukan (materaidannotaris).

Daftarpustaka: • Musjtari, Dewi, Nurul, HukumPerbankanSyariahdan Takaful, Yogyakarta, Lab Hukum UMY, 2010 • Karim, A, Adiwarman, Bank Islam AnalisisFiqh Dan KeuanganJakarta: Rajawali Pers,2007 • Saeed, Abdullah, Bank Islam danBunga, Yogyakarta: PustakaPelajar • Antonio, M.Syafi’I, Bank Syariah Dari TeoriKePraktek, Jakarta : • Sudarsono, Heri, Bank Dan LembagaKeuanganSyariah, Yogyakarta: Ekonisia, 2003 • Huda, Nurul, Heykal, Muhammad, LembagaKeuangan Islam, Jakarta:KencanaPrenada Media Group, 2010