Download

1 / 12

160 likes | 879 Views

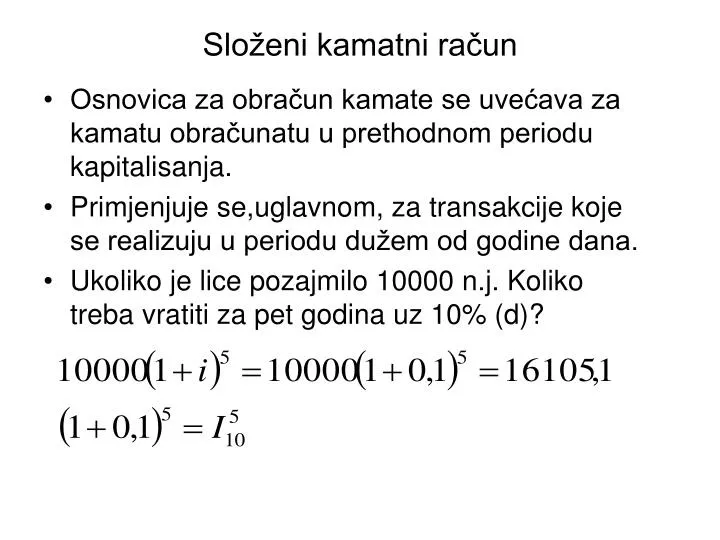

Složeni kamatni račun. Osnovica za obračun kamate se uvećava za kamatu obračunatu u prethodnom periodu kapitalisanja. Primjenjuje se,uglavnom, za transakcije koje se realizuju u periodu dužem od godine dana. Ukoliko je lice pozajmilo 10000 n.j. Koliko treba vratiti za pet godina uz 10% (d)?.

E N D

Složeni kamatni račun • Osnovica za obračun kamate se uvećava za kamatu obračunatu u prethodnom periodu kapitalisanja. • Primjenjuje se,uglavnom, za transakcije koje se realizuju u periodu dužem od godine dana. • Ukoliko je lice pozajmilo 10000 n.j. Koliko treba vratiti za pet godina uz 10% (d)?

Složeni kamatni račun • Vidimo da je ukupna kamata plaćena u ovoj transakciji 6105,1 n.j. • Usporedimo sada prosti i složeni kamatni račun na zadnjem primjeru. • Poslije prve godine kod složenog računa, osnovica za obračun kamate u drugoj godini nam je iznos od 11000, te u drugoj godini imamo kamatu u iznosu od 1100 itd. • Kod prostog kamatnog računa navedeni iznos kamate je konstantan iz godine u godinu tj. Svake godine imamo kamatu u iznosu od 1000 n.j.

Složeni kamatni račun • Posmatrali smo iznalaženje krajnje vrijednosti određenog iznosa novca (kapitala). • Posmatrajmo sada obrnut slučaj; pitamo se koliki je iznos bilo neophodno uložiti da bi se dobila određena krajnja vrijednost, odnosno pitamo se kolika je bila počezna vrijednost određenog iznosa kapitala. • u navedenom prijmjeru to bi značilo sljedeće: koji iznos treba biti uložen da bi po proteku 5 godina dobili iznos od 16105,1 n.j. uz kamatnu stopu od 10%?

Složeni kamatni račun • Odgovor na navedeno pitanje slijedi iz sljedeće relacije:

Složeni kamatni račun • U prethodnom primjeru mogli smo imati poznatu početnu i krajnju vrijednost kapitala, te vrijeme ukamaćivanja, ali nam je kamatna stopa nepoznata, odnosno:

Kamatni račun • Postavimo sada sljedeći primjer koji naizgled neme veze sa kamatnim računom: • Ukupna proizvodnja preduzeća A je 2000, god. iznosio 10000 komada nekog proizvoda X. Do 2003. je prosječno rasla po 5% godišnje, da bi 2006. iznosila 13000 komada nekog proizvoda X. Koja je prosječna stopa kojom je rasla proizvodnja navedenog proizvoda od 2003-2006.

Anticipativno ukamaćivanje Vrijednost kapitala na kraju jednog obračunskog perioda • Kamata se obračunava unaprijed, odnosno na početku svakog obračunskog perioda • Anticipativna kamatna stopa se označava sa π. • Anticipativni kamatni faktor:

Odnos prostog i složenog kamatnog računa Iznos od 5000 KM uložen je na 10 godina uz kamatnu stopu .S kojim iznosom će raspolagati investitor ako se obračunava prosta kamata? Kamata za svaku godinu je ista i iznosi 300 KM jer je osnovica uvijek ista (5000 KM). Kod složenog kamatnog računa osnovica se mijenja.

Odnos prostog i složenog kamatnog računa • Dekurzivna kapitalizacija • Iznos od 5.000,00 KM uložen je na 10 godina uz kamatnu stopu 6% godišnje. Izračunati konačnu vrijednost na kraju desete godine ako je kapitalisanje godišnje.

Odnos prostog i složenog kamatnog računa • pogledajmo slučaj da je bilo naznačeno da je kapitalisanje polugodišnje odnosno:(m=2), p/m=3% . . .

Odnos prostog i složenog kamatnog računa • Pogledajmo slučaj da je kapitalisanje bilo kvartalno p/m=1,5% Ukoliko je kaptalisanje bilo navedeno kao mjesečno tj. p/m=0,5%: