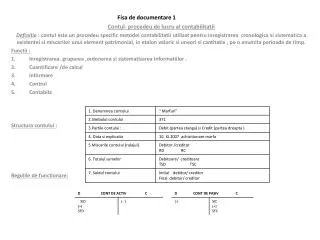

Download

1 / 16

170 likes | 424 Views

Universitatea Creştină „Dimitrie Cantemir” Braşov Facultatea de Finanţe, Bănci şi Contabilitate. BAZELE CONTABILITATII II AN I ZI/FR. Lector universitar drd.Broju Angela. CONTURI DE CHELTUIELI. Tema 6 . CONTURI DE CHELTUIELI. Conţinut: 1.1 Definiţie 1.2 Funcţia economică

E N D

Universitatea Creştină„Dimitrie Cantemir” Braşov Facultatea de Finanţe, Bănci şi Contabilitate BAZELE CONTABILITATII IIAN I ZI/FR Lector universitar drd.Broju Angela

CONTURI DE CHELTUIELI Tema 6 . CONTURI DE CHELTUIELI Conţinut: 1.1 Definiţie 1.2 Funcţia economică 1.3 Funcţia contabilă 1.4 Clase de conturi 1.6 Aplicaţie

CONTURI DE CHELTUIELI Obiective: • insusirea conceptului de cheltuială • cunoasterea si evidenţierea conturilor • analiza si functionarea conturilor

CONTURI DE CHELTUIELI Recunoaşterea cheltuielilor DEFINIŢIE Conform cadrului general pentru întocmirea şi prezentarea situaţiilor financiare „cheltuielile constituie diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor, sau creşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât cele rezultate din distribuirea acestora către acţionari”

CONTURI DE CHELTUIELI → sunt reflectate în contabilitate cu ajutorul conturilor sintetice din clasa 6 “Cheltuieli” → grupe 60 “Cheltuieli privind stocurile“ 61 “Cheltuieli cu lucrările şi serviciile executate de terţi“ 62 “Cheltuieli cu alte servicii executate de terţi“ 63 “Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate“ 64 “Cheltuieli cu personalul “ 65 “Alte cheltuieli de exploatare“ 66 “Cheltuieli financiare“ 67 “Cheltuieli extraordinare“ 68 “Cheltuieli cu amortizările, provizioanele şi ajustările pentru depreciere sau pierdere de valoare“ 69 “Cheltuieli cu impozitul pe profit şi alte impozite“

CONTURI DE CHELTUIELI Se debitează cu cheltuielile efectuate în cursul exerciţiului financiar Se creditează cu decontarea (repartizarea) lor asupra rezultatelor (se închid) Nu au sold

CONTURI DE CHELTUIELI • Cheltuieli de exploatare • → Cuprind grupele 60-65 • Cheltuieli privind consumuri de : materii prime, materiale auxiliare, combustibil, ambalaje, piese de schimb, etc. înregistrate în grupa 60 “Cheltuieli privind stocurile • 60 = 3xx • “Cheltuieli Conturi de stocuri • privind stocurile“ si productie in curs de executie

CONTURI DE CHELTUIELI • Cheltuielile cu lucrările şi serviciile executate de terţi sunt cuprinse în : • grupa 61“Cheltuieli cu lucrările şi serviciile executate de terţi“ • grupa 62 “Cheltuieli cu alte servicii executate de terţi“ • ex. facturi primite pentru lucrări şi servicii executate • % = 40 • 61 Furnizori şi conturi asimilate • Cheltuieli cu lucrările • şi serviciile executate de terţi • 62 • Cheltuieli cu alte • servicii executate de terţi • 4426 • TVA - deductibilă

CONTURI DE CHELTUIELI • grupa 63 “Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate“ • se ţine evidenţa la impozite, taxe şi vărsăminte asimilate datorate bugetului de stat sau altor organisme publice • grupa 64 “Cheltuieli cu personalul “ • - la această grupă sunt contabilizate cheltuielile cu salariile personalului, chletuielile privind contribuţia unităţii la asigurările sociale şi contribuţia unităţii la fondul de şomaj • 64 = 42 • Cheltuieli cu Personal şi • personalul conturi asimilate • 43 • Asigurări sociale, protecţie • socială şi conturi asimilate

CONTURI DE CHELTUIELI • grupa 65 “Alte cheltuieli de exploatare“ • se înregistrează cheltuielile ocazionate de pierderile din creanţe suportate de unitate, pierderile din lichidarea dobânzilor şi creanţelor precum şi alte cheltuieli de exploatare • ex. înregistrarea valorii nemortizate a imobilizărilor necorporale şi corporale cedate • 6583 = 2xx • Cheltuieli privind • activele şi Conturi de imobilizări • alte operaţii de capital

CONTURI DE CHELTUIELI • grupa 68 “Cheltuieli cu amortizările, provizioanele şi ajustările pentru depreciere sau pierdere de valoare“ • grupate în funcţie de natura cheltuielilor de exploatare şi financiare • sunt ocazionate de deprecierea activelor amortizabile şi neamortizabile prcum şi cele determinate de constituirea provizioanelor • sunt cheltuieli care nu generează plăţi pentru activitatea de trezorerie • * înregistrarea cheltuielilor cu amortizarea aferentă imobilizărilor corporale şi necorporale • 681 = 28 • Cheltuieli de exploatare privind Amortizări privind • amortizările, provizoanele imobilizările • şi ajustările pentru depreciere

CONTURI DE CHELTUIELI • Cheltuieli financiare • grupa 66 “Cheltuieli financiare“ • - cuprind pierderile din creanţe legate de participaţii, cheltuieli privind investiţii financiare cedate, diferenţe nefavorabile de curs de valutar, dobânzi privind exerciţiul financiar în curs, sconturile acordate clienţilor, pierderile din creanţe de natură financiară şi altele • ex. înregistrarea angajării unei cheltuieli cu dobânzile • 666 = 168 • Cheltuieli privind Dobânzi aferente împrumuturilor • dobânzile şi datoriilor asimilate

CONTURI DE CHELTUIELI • Cheltuieli extraordinare • gupa 67 “Cheltuieli extraordinare“ • reprezintă acele cheltuieli care nu sunt legate de activitatea normală, curentă a unităţii şi care nu se aşteaptă să se repete frecvent sau regulat ( ex. calamităţile naturale, expropieri de active, etc) • 671 = 21 • Cheltuieli privind Imobilizări corporale • calamităţile şi alte 23 • evenimente extraordinar Imobilizări în curs şi • avansuri pentru imobilizări • 3xx • Conturi de stocuri

Societatea Student înregistrează factura de la furnizorul de servicii telefonice în valoare de 100 lei, TVA 19%. Operaţia determină : recunoaşterea cheltuielilor privind serviciile telefonice care se înregistrează în debitul contului 626 “Cheltuieli poştale şi taxe de telecomunicaţii” şi a creanţei faţă de bugetul statului a contului 4426 “TVA deductibilă” o creştere a datoriei faţă de furnizori înregistrată în creeditul contului 401 „Furnizori” % = 401 „Furnizori” 1.190 626 1000 “Cheltuieli poştale şi taxe de telecomunicaţii” 4426 190 “ TVA deductibilă” Exemplul nr.1: Se debiteaza Se crediteaza

La sfârşitul lunii se înregistrează datoriile faţă de salariaţi pentru activitatea prestată în valoare de 10.000 lei Operaţia produce : cu recunoaşterea cheltuielilor cu salariile personalului reflectată în debitul contului 641 „Cheltuieli cu salariile personalului” o creştere a datoriei salariale, evidenţiată în creditul contului 421“Personal- salarii datorate” 641 = 421 10.000 lei „Cheltuieli cu salariile “Personal- salarii datorate” personalului” Exemplul nr.2: Se debiteaza Se crediteaza

Conturi de cheltuieli Cheltuieli de exploatare Cheltuieli extraordinare Cheltuieli financiare Cuvinte şi expresii cheie