Download

1 / 22

230 likes | 391 Views

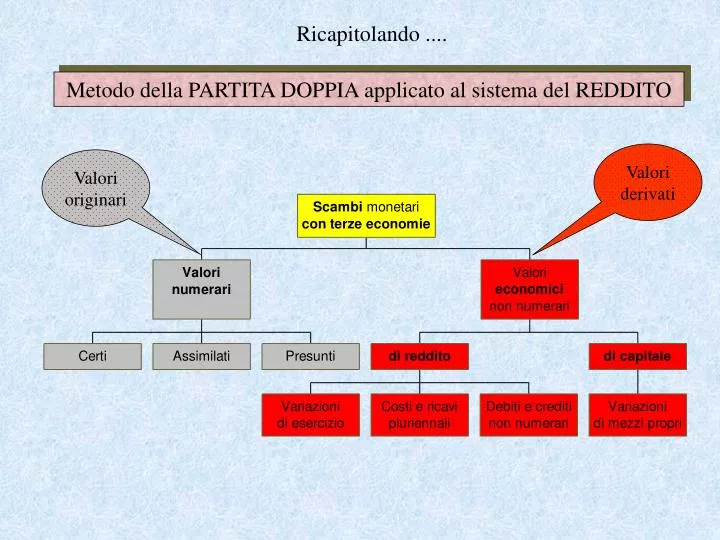

Ricapitolando. Metodo della PARTITA DOPPIA applicato al sistema del REDDITO. Valori derivati. Valori originari. Ricapitolando. Conti numerari. + Denaro + Crediti - Debiti. - Denaro - Crediti + Debiti. Conti di reddito.

E N D

Ricapitolando .... Metodo della PARTITA DOPPIA applicato al sistema del REDDITO Valori derivati Valori originari

Ricapitolando .... Conti numerari + Denaro + Crediti - Debiti - Denaro - Crediti + Debiti Conti di reddito Costi Rettifiche di ricavi Storni di ricavi Ricavi Rettifiche di costi Storni di costi Conti di capitale - Capitale + Capitale Il FUNZIONAMENTO DEI CONTI Variazioni numerarie attive Variazioni numerarie passive Componenti negativi di reddito Componenti positivi di reddito Variazioni negative di capitale Variazioni positive di capitale

T Didatticamente, utilizzeremo un conto SINOTTICO, detto anche a , contenente solo i valori monetari. IL CONTO E’ un apposito prospetto dove effettuare le registrazioni contabili. Il CONTO può essere definito come un prospetto in cui si registrano le quantità riguardanti un dato oggetto, allo scopo di metterne in evidenza la grandezza iniziale e le sue successive variazioni.

IL CONTO Il CONTO è intestato all’“oggetto” di cui si vogliono registrare le quantità. E’ diviso in due SEZIONI nelle quali annotare separatamente le VARIAZIONI di opposto segno e/o diverso significato. La SEZIONE di sinistra è detta “DARE”, a volte indicata con il segno (+), la SEZIONE di destra è detta “AVERE”, a volte indicata con il segno (-). Titolo o intestazione (sez. DARE) o ( + ) (sez. AVERE) o ( - ) Variazioni aumentative o diminutive Variazioni aumentative o diminutive

IL CONTO N.B. I termini DARE e AVERE devono considerarsi puramente convenzionali, avendo perduto il loro significato lessicale originario. Occorre quindi evitare l’errore di considerare la sezione DARE come “loco” dove annotare sempre gli incrementi dell’oggetto di conto e viceversa la sezione AVERE come “loco” per annotare i decrementi.

Banca c/c D ( + ) A ( - ) Banca c/c D ( + ) A ( - ) 100 TERMINOLOGIA RELATIVA ALL’IMPIEGO DEI CONTI Aprire o accendere un conto significa registrare la prima scrittura dopo averlo intestato ad un determinato oggetto. 100 Tenere un conto significa registrare progressivamente le scritture ad esso relative. 250 200 50

Banca c/c Banca c/c D ( + ) D ( + ) A ( - ) A ( - ) TERMINOLOGIA RELATIVA ALL’IMPIEGO DEI CONTI Addebitare un conto significa iscrivere un valore nella sezione DARE. 100 Accreditare un conto significa iscrivere un valore nella sezione AVERE. 250

Banca c/c D ( + ) A ( - ) 100 250 200 250 totale 50 totale 350 Saldo 100 Il saldo di conto è dato dalla differenza tra il totale dei valori iscritti in DARE e quello dei valori iscritti in AVERE. TERMINOLOGIA RELATIVA ALL’IMPIEGO DEI CONTI

Banca c/c D ( + ) A ( - ) 100 250 200 50 100 Saldo totale 350 350 totale dopo la chiusura Chiudere un conto significa iscrivere il saldo nella sezione in cui il totale dei valori è minore. TERMINOLOGIA RELATIVA ALL’IMPIEGO DEI CONTI

Banca c/c D ( + ) A ( - ) 100 250 100 200 50 totale 350 350 totale Saldo 0 TERMINOLOGIA RELATIVA ALL’IMPIEGO DEI CONTI Un conto si dice spento quando presenta un saldo uguale a zero.

I SUPPORTI DEL SISTEMA CONTABILE Piano dei conti: insieme dei conti che si prevede di utilizzare per la rilevazione dei fatti di gestione. Libro mastro: insieme concreto dei conti impiegati per rilevare le operazioni aziendali. Riporta i fatti di gestione classificati per conto (scritture sistematiche). Libro giornale: serie di articoli con cui sono rilevate cronologicamente le operazioni aziendali (scritture cronologiche). Ogni articolo contiene la descrizione dell’operazione e gli importi degli addebitamenti e degli accreditamenti da riportare nei conti del mastro.

CLASSIFICAZIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di COSTITUZIONE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

Scritture relative agli acquisti SCAMBIO tra l’IMPRESA e i FORNITORI per l’acquisto di beni aspetto numerario aspetto economico - debiti v/fornitori - materie prime - energia elettrica - servizi - ecc. (in AVERE) - iva ns/credito (in DARE) se l’oper. è sogg. ad Iva (in DARE)

FASI Caratteristiche Oggetto di rilevazione? Come? Conclusione della trattativa Liquidazione (fatturazione*) Pagamento Incasso FASI DELLO SCAMBIO Definizione del prezzo e altre condizioni dello scambio* NO Sorgono: 1) debito v/forn. (acq.) o credito v/clie. (vend.) 2) credito v/Er. (acq.) o debito v/Er. (vend.) 3) compon. neg. (acq.) o pos. (vend.) di redd. Nell’aspetto NUMERARIO Nell’aspetto ECONOMICO SI Movimento di moneta e di mezzi termporaneamente sostitutivi della moneta Nell’aspetto NUMERARIO SI * L’eventuale spedizione o consegna della merce non è quindi un fenomeno che dà origine a rilevazione in sede di scritture di esercizio. Occorre, per la rilevazione nel corso dell’esercizio, la presenza del documento “fattura” (o al limite dell’autofattura).

CONTO NUMERARIO DEBITI V/FORNITORI CONTO ECONOMICO DI REDDITO MERCI C/ACQUISTI CONTO NUMERARIO IVA NS/CREDITO Scritture relative agli acquisti L’acquisto dà luogo ad una VARIAZIONE ECONOMICA NEGATIVA e a DUE VARIAZIONI NUMERARIE (una attiva e una passiva). Si riceve fattura per acquisto merci per € 250 + IVA ordinaria (20%). Libro giornale Mastro 250 VEN 50 VNA 300 VNP

Denominazione dei CONTI ove rilevare gli acquisti 1) Fattori produttivi a fecondità semplice 1a) beni materiali Materie prime c/acquisti Merci c/acquisti Prodotti finiti c/acquisti ...... 1b) servizi Lavorazioni esterne Consulenze .... (esterne, amministrative, professionali) Spese di pubblicità Spese di trasporto Provvigioni Energia elettrica

Denominazione dei CONTI ove rilevare gli acquisti (segue) Servizi telefonici Manutenzioni Premi assicurativi Fitti passivi ...... 2) Fattori produttivi a fecondità ripetuta 2a) fattori materiali Terreni Fabbricati Impianti Macchinari Mobili e macchine d’ufficio

Denominazione dei CONTI ove rilevare gli acquisti (segue) Automezzi Attrezzature ...... 2b) fattori immateriali Spese di R&S Spese di pubblicità (pluriennali) Brevetti Marchi ...... I documenti originari necessari per le registrazioni contabili sono costituiti da: FATTURE, BOLLETTE, PARCELLE DI PROFESSIONISTI

Regolamento del debito (per acquisti) e relative scritture Il pagamento del debito dà luogo ad una PERMUTAZIONE tra VARIAZIONI NUMERARIE di segno opposto. Le scritture contabili assumono una loro specificità a seconda delle diverse modalità di pagamento: a) per contanti b) con assegno c) tramite ordine di bonifico su c/c bancario d) con carta di credito e) con ricevuta bancaria f) con postagiro, vaglia postale, versamento su c/c postale g) tramite effetti

A seconda delle modalità di pagamento, le operazioni relative al regolamento dei debiti danno luogo alle seguenti variazioni (permutazioni tra variazioni numerarie) Regolamento del debito (per acquisti) e relative scritture VAR. NUMERARIE ATTIVE VAR. NUMERARIE PASSIVE - Debiti v/forn. - debito (in DARE) • Cassa - moneta (in AVERE) - Banca c/c - credito “ - C/c postale - credito “ - Effetti passivi + debito “ - Effetti attivi - credito “

CONTO NUMERARIO DEBITI V/FORNITORI CONTO NUMERARIO BANCA C/C 300 Valore già presente, e iscritto in sede di acquisto Regolamento del debito (per acquisti) e relative scritture Si paga il fornitore con assegno bancario per l’importo di € 300. Libro giornale Mastro 300 VNP 300 VNA

CHE TROVA CORRISPONDENZA IN UNA CHE SI ESAURISCE IN UNA CHE TROVA CORRISPONDENZA IN UNA VARIAZIONE NUMERARIA DI SEGNO OPPOSTO VARIAZIONE ECONOMICA DI REDDITO/DI CAPITALE VARIAZIONE NUMERARIA DI UGUALE SEGNO DI SEGNO OPPOSTO + VARIAZIONE ECONOMICA DI UGUALE SEGNO PER OGNI OPERAZIONE DI GESTIONE ESTERNA ALMENO UNA LOGICA delle rilevazioni contabili cronologiche DI ESERCIZIO VARIAZIONE NUMERARIA