Download

1 / 10

100 likes | 198 Views

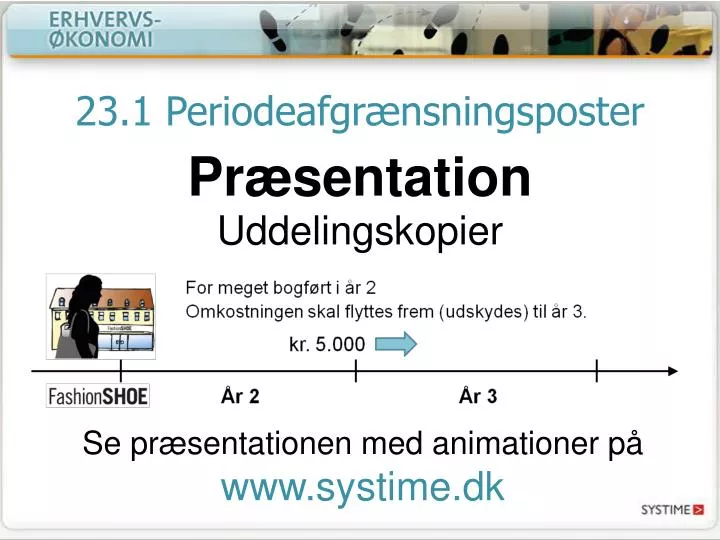

23.1 Periodeafgrænsningsposter. Præsentation. Uddelingskopier. Se præsentationen med animationer på www.systime.dk. 23.1 Periodeafgrænsningsposter. Resultatopgørelsen skal indeholde de indtægter og omkostninger, som vedrører regnskabsåret.

E N D

23.1 Periodeafgrænsningsposter Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk

23.1 Periodeafgrænsningsposter Resultatopgørelsen skal indeholde de indtægter og omkostninger, som vedrører regnskabsåret. Dette kaldes periodiseringog er etkrav i regnskabslovgivningen. Der kan ved regnskabsafslutningen være tale om to former for periodisering: • Periodeafgrænsningsposter (afsnit 23.1) • Der er bogført for megeti omkostninger i årets løb. • Omkostningerne flyttes frem. • Skyldige omkostninger (afsnit 23.2) • Der er bogført for lidti omkostninger i årets løb. • Omkostningerne flyttes tilbage.

23.1 Periodeafgrænsningsposter Fashion Shoe har i december år 2 forudbetalt og bogførtkr. 10.000 i husleje for januar år 3. Omkostningen skal flyttes frem til år 3, da år 2 ellers vil indeholde 13 måneders husleje. For meget bogført i år 2: kr. 10.000. Omkostningen skal flyttes frem (udskydes) til år 3. kr. 10.000 År 2 År 3

23.1 Periodeafgrænsningsposter Rikke Bæk udformer et internt bilag. Bilaget registreres således: 3200: Lokale- omkostninger 12220: Periode- afgrænsningsposter (250.000) (0) 10.000 10.000

23.1 Periodeafgrænsningsposter Hvad er der sket med de to konti? 3200: Lokale- omkostninger 12220: Periode- afgrænsningsposter (250.000) (0) 10.000 10.000 Kontoen er en omkost-ning og har en debetsaldo. Lokaleomkostningerne i år 2 formindskes med kr. 10.000. Kontoen har i forvejen en kreditsaldo. Gælden til Friis Sko bliver nu mindre. (Ny saldo: kr. 11.250). Kontoen er et aktiv og har en debetsaldo. Kontoen debiteres, da aktiverne forøges med kr. 10.000. Kontoen har i forvejen en debetsaldo. Værdien af varelageret bliver nu mindre. (Ny saldo: kr. 9.000).

23.1 Periodeafgrænsningsposter Fashion Shoe har i år 2 også forudbetalt og bogført salgsbrochurer for kr. 5.000. Salgsbrochurerne skal først bruges til butikkens fødselsdagssalg i februar år 3. For meget bogført i år 2: kr. 5.000. Omkostningen skal flyttes frem (udskydes) til år 3. kr. 5.000 År 2 År 3

23.1 Periodeafgrænsningsposter Rikke Bæk udformer et internt bilag. Bilaget registreres således: 3100: Salgsfremmende omkostninger 12220: Periode- afgrænsningsposter (170.000) (10.000) 5.000 5.000

23.1 Periodeafgrænsningsposter Hvad er der sket med de to konti? 3100: Salgsfremmende omkostninger 12220: Periode- afgrænsningsposter (170.000) (10.000) 5.000 5.000 Kontoen er en omkost-ning og har en debetsaldo. Omkostningerne i år 2 formindskes med kr. 5.000. Kontoen har i forvejen en kreditsaldo. Gælden til Friis Sko bliver nu mindre. (Ny saldo: kr. 11.250). Kontoen er et aktiv og har en debetsaldo. Kontoen debiteres, da aktiverne forøges med kr. 5.000. Kontoen har i forvejen en debetsaldo. Værdien af varelageret bliver nu mindre. (Ny saldo: kr. 9.000).

23.1 Periodeafgrænsningsposter Hvad er der sket med regnskabet for år 2? 21000: Resultatopgørelse 22000: Balance - 15.000 + 15.000 Omkostningerne i år 2 er formindsket med kr. 15.000. Resultatet i år 2 forøges dermed med kr. 15.000. Kontoen har i forvejen en kreditsaldo. Gælden til Friis Sko bliver nu mindre. (Ny saldo: kr. 11.250). Virksomhedens pengebinding (et aktiv) pr. 31.12. år 2 forøges med kr. 15.000. Kontoen har i forvejen en debetsaldo. Værdien af varelageret bliver nu mindre. (Ny saldo: kr. 9.000).

23.1 Periodeafgrænsningsposter Du har nu lært: • Registrering af periodeafgrænsningsposter: • Når der er registreret for meget i omkostninger i årets løb • Den relevante omkostningskonto krediteres for at formindske virksomhedens omkostninger • Konto 12220: Periodeafgrænsningsposter debiteres, hvilket forøger virksomhedens aktiver pr. 31.12. Selvrettende opgave: Registrering af periodeafgrænsningsposter