Download

1 / 10

100 likes | 249 Views

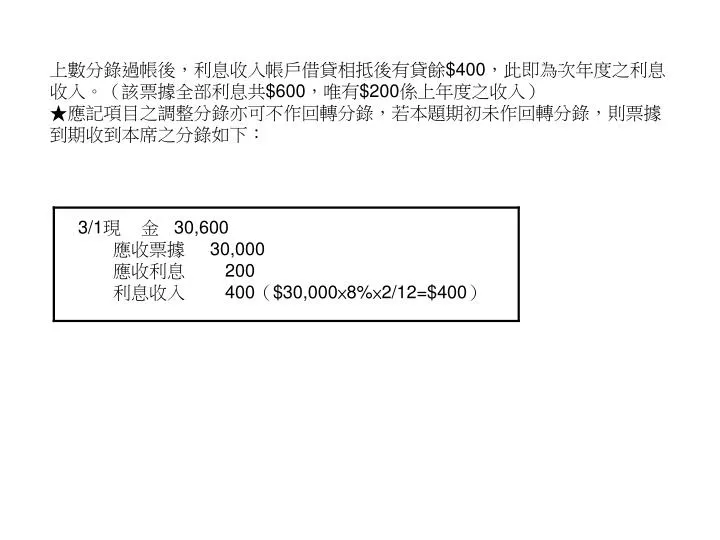

上數分錄過帳後,利息收入帳戶借貸相抵後有貸餘 $400 ,此即為次年度之利息收入。(該票據全部利息共 $600 ,唯有 $200 係上年度之收入) ★應記項目之調整分錄亦可不作回轉分錄,若本題期初未作回轉分錄,則票據到期收到本席之分錄如下:. 3/1 現 金 30,600 應收票據 30,000 應收利息 200 利息收入 400 ( $30,000×8%×2/12=$400 ). (2) 應付費用的回轉:. 例 2 : 11/1 購入商品 $15,000 ,簽發六個月期,月息六厘票據乙紙如數。則:.

E N D

上數分錄過帳後,利息收入帳戶借貸相抵後有貸餘$400,此即為次年度之利息收入。(該票據全部利息共$600,唯有$200係上年度之收入)上數分錄過帳後,利息收入帳戶借貸相抵後有貸餘$400,此即為次年度之利息收入。(該票據全部利息共$600,唯有$200係上年度之收入) ★應記項目之調整分錄亦可不作回轉分錄,若本題期初未作回轉分錄,則票據到期收到本席之分錄如下: 3/1現 金 30,600 應收票據 30,000 應收利息 200 利息收入 400($30,000×8%×2/12=$400)

(2)應付費用的回轉: 例2:11/1購入商品$15,000,簽發六個月期,月息六厘票據乙紙如數。則: 上述回轉分錄經過帳後,應付利息額為零;利息費用有貸餘$180(費用類正常餘額應為借餘,此時雖暫時產生貸餘,惟俟票據到期支付本息時,將全數利息借記利息費用後即可沖銷轉正)。 3票據到期之分錄如下: 5/1應付票據 15,000 利息費用 540($15,000X6%0X6) 現 金 15,540

上述分錄過入分類帳後,利息費用餘額為借餘$360,此乃次年度之利息費用。(該票據全部利息$540,惟有$180係上年度費用)。上述分錄過入分類帳後,利息費用餘額為借餘$360,此乃次年度之利息費用。(該票據全部利息$540,惟有$180係上年度費用)。 ★若本題期初末作回轉分錄,則票據到期支付本息時分錄如下: 5/1 應付票據 15,000 應付利息 180 利息費用 360($15,000X6%0X4) 現 金 (3)預收收入的回轉:(權債基礎有關預計項目不可作回轉分錄,故下列說明係採聯合基礎) 例3:第一年7/1預收兩年租金$2,400。則:

由上述釋例可知聯合基礎對於預計項目(預收、預付、用品盤存)均須於次期初作回轉分錄,否則第二年起將變成權債基礎,有違會計上之一慣性原則。由上述釋例可知聯合基礎對於預計項目(預收、預付、用品盤存)均須於次期初作回轉分錄,否則第二年起將變成權債基礎,有違會計上之一慣性原則。 (4)預付費用的回轉: 例4:某公司採聯合基礎記帳,11/1預付半年租金$600。則有關之分錄如下: ★期初未作回轉分錄,則到期時應作之分錄與回轉分錄相同。

財務比率 資產負債表財物比率

(1)流動比率=$350,000÷175,000=2(倍)台北公司比較資產負債表(1)流動比率=$350,000÷175,000=2(倍)台北公司比較資產負債表 ★流動資產=$120,000+180,000-9,000+45,000+14,000=$350,000 台北公司第2年度銷貨淨額$800,000、銷貨成本$510,000,第1年及第2年底比較資產 負債表如下,試計算第2年度之下列財務比率:(小數取至第二位) 台北公司比較資產負債表

(1)流動比率=$350,000÷175,000=2(倍) ★流動資產=$120,000+180,000-9,000+45,000+14,000=$350,000 ★流動負債=$65,000+110,000=$175,000 (2)速動比率=$291,000÷175,000=1.66(倍) ★速動資產120,000+180,000-9,000=$291,000 (3)應收帳款週轉率=$800,000÷160,000=5(次) ★平均應收帳款=($140,000+180,000)÷2=$160,000 (4)平均收帳期365÷5=73(天) (5)存貨週轉率510,000÷510,000=10(次) ★平均存貨=(57,000÷450,000)÷2=$51,000 (6)平均銷售期=365÷10=36.5(天) (7)營業週期=36.5天+73天=109.5(天) • 考試重點在資產負債表為流動比率與速動比率之計算;在損益表則為銷貨毛利率;銷貨成本率及淨利率之計算。

例2:台中公司本年度損益表如下,試計算下列財務比率:(小數取至第二位)例2:台中公司本年度損益表如下,試計算下列財務比率:(小數取至第二位) 損 益 表____________ 銷貨淨額 銷 貨 $960,000 減:銷貨退回 20,000 $940,000 銷貨成本 存貨(1/1) $70,000 加:進貨淨額 650,000 減:存貨(12/31) (120,000)600,000 銷貨毛利 $340,000 營業費用 100,000 稅前淨利 $240,000 所得稅費用 50,000 稅後淨利 $190,000 (1)淨利率=$190,000÷940,000=0.2 (2)營業比率=($600,000+100,000)÷940,000=0.74 (3)銷貨毛利率=$340,000÷940,000=0.36 (4)銷貨成本率=$600,000÷940,000=0.64 (5)成本毛利率=$340,000÷600,000=0.57