Download

1 / 6

60 likes | 222 Views

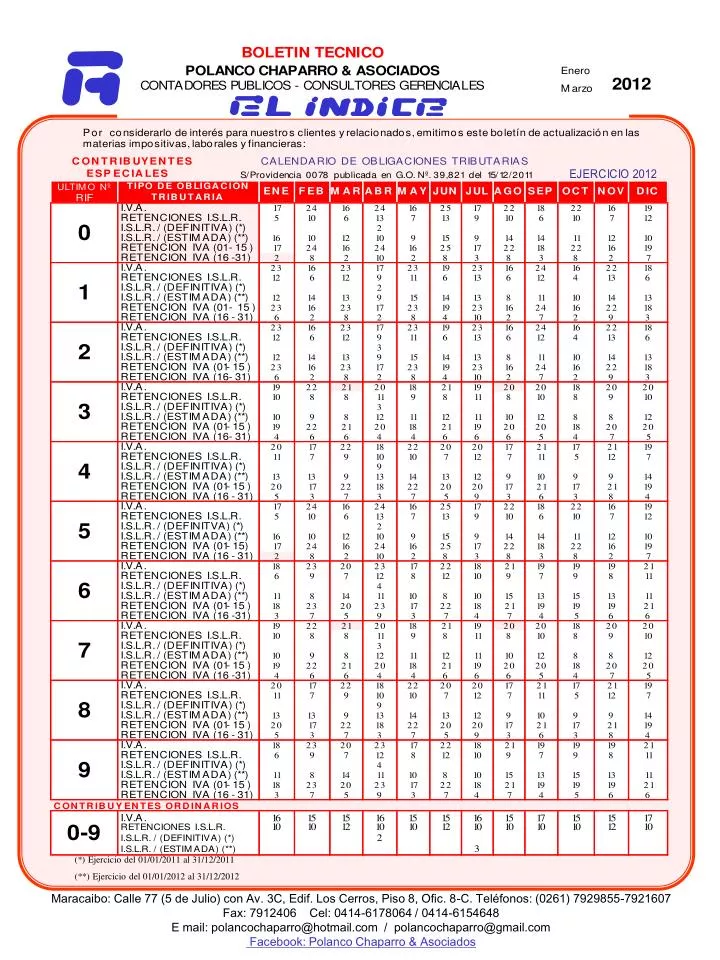

(*) Ejercicio del 01/01/2011 al 31/12/2011 (**) Ejercicio del 01/01/2012 al 31/12/2012. Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648

E N D

(*) Ejercicio del 01/01/2011 al 31/12/2011 (**) Ejercicio del 01/01/2012 al 31/12/2012 Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados

EL INDICE - BOLETIN TECNICO Enero - Marzo de 2012 TIPS TRIBUTARIOS, LABORALES Y ECONOMICOS EN VIGENCIA LA LEY Y EL REGLAMENTO DE COSTOS Y PRECIOS JUSTOS La Ley de Costos y Precios Justos fue publicada en Gaceta Oficial Nº 39.715 el 20 de Julio de 2011 y el Reglamento de la Ley de Costos y Precios Justos el 17 de Noviembre de 2011 en Gaceta Oficial Nº 39.802. Esta Ley tiene como objeto establecer las regulaciones necesarias para mantener la estabilidad de los precios propiciándole acceso a los bienes y servicios de la población en igualdad de condiciones. La Ley es aplicable en todo el territorio nacional, a personas naturas o jurídicas de derecho publico o privado, regulando los precios de venta de los bienes o servicios. Se crea la Superintendencia Nacional de Costos y Precios, esta gozará de los derechos, privilegios y exenciones de orden fiscal, tributario y procesal. Este organismo contará con la cooperación interinstitucional de INDEPAVIS, CADIVI, SENIAT Y EL BCV. La Superintendencia podrá realizar inspecciones y fiscalizaciones a fin de verificar la información recibida; El incumplimiento de cualquiera de las obligaciones establecidas en los Art. 43 y 44 de la presente Ley, dará lugar a multas e inhabilitaciones temporales.Las infracciones pueden ser genéricas por aumento de precios sin autorización y por especulación. INAMOVILIDAD LABORAL El Gobierno Nacional prorrogó la inamovilidad laboral desde el 01/01/2012 hasta el 31/12/2012. Según Decreto Nº 8.732, Gaceta Oficial Nº 39.828 del 26/12/2011. ASPECTOS ECONOMICOS En el año 2011 la economía venezolana aumento en un 4%, impulsada por el ascenso de los precios del petróleo, los movimientos de divisas y la recaudación tributaria. La remuneración de los empleados aumento. El impuesto al valor agregado se mantuvo en 12 %. La Inflación del año cerró en 27,6 %. El precio del barril del petróleo venezolano y las reservas internacionales cerraron en US$ 106,70 y MMUS$ 29.902 respectivamente. • REAJUSTADA LA UNIDAD TRIBUTARIA • El 16 de Febrero del presente año, salió publicada en Gaceta Oficial N° 39.866 la Resolución que reajusta la Unidad Tributaria (U.T.). Esa indica que desde el día 16/02/2011, el nuevo valor de la U.T. es de Noventa Bolívares sin Céntimos (Bs.90,00). La misma era de Bs. 76,00 cada Unidad Tributaria. • DEFINITIVA DE IMPUESTO MUNICIPAL DEL MUNICIPIO MARACAIBO 4to. TRIMESTRE 2011 • El 31 de Enero del presente año, vence el plazo para declarar y cancelar los impuestos sobre actividades económicas realizadas en el Municipio Maracaibo. Aquellos contribuyentes que cancelen el impuesto antes del 10 de Enero de 2012, tendrán como beneficio un descuento del Cinco por Ciento (5%). Quienes pagaron los impuestos del cuarto trimestre antes del 31/12/11 en base a los ingresos del tercer trimestre del 2011, deberán presentar igualmente la declaración definitiva del cuarto trimestre del 2011 antes del 31 de Enero de 2012. • IMPUESTO MUNICIPAL 1er TRIMESTRE 2012 DEL MUNICIPIO MARACAIBO • Antes del 30 de Abril de 2012, se debe presentar la declaración del 1er trimestre del impuesto a las actividades económicas en la Alcaldía del Municipio Maracaibo tomando como base para ello, los Ingresos Brutos obtenidos durante el periodo comprendido entre el 01 de Enero y el 31 de Marzo de 2012, aplicando la tarifa correspondiente a la actividad que se dedique el contribuyente. • DEFINITIVA DE I.S.L.R. • El 02 de Abril del 2012 vence el plazo para presentar la declaración definitiva del I.S.L.R., para las personas naturales y para aquellos contribuyentes que cerraron su ejercicio económico el 31 de Diciembre de 2011 y que no han sido calificados por la administración tributaria como contribuyentes especiales. Para los contribuyentes especiales el plazo vence: según el calendario establecido por la administración tributaria. ASPECTOS A CONSIDERAR EN LA LEY DE ISLR (2011) • PERSONAS NATURALES: • La Tarifa Nº 1 en Bs. es como se representa a continuación: • OTROS ASPECTOS A CONSIDERAR: • Se les recuerda a los contribuyentes que para la Declaración Definitiva de Impuesto Sobre la Renta del 2011, se utilizará la Unidad Tributaria de Bs. 76,00 bolívares, debido a que los pagos se realizarán sobre los ingresos percibidos en el 2011. • Las enajenaciones de inmuebles cuyo precio de venta no supere las 3.000 U.T., quedan exentos de la obligación de cancelar el 0,5 % del anticipo de ISLR. • PERSONAS JURIDICAS: • La Tarifa Nº 2 en Bs. es como se representa a continuación: • DECLARACIÓN ESTIMADA DE ISLR: • Las Personas Jurídicas que hayan obtenido enriquecimientos mayores a 1.500 U.T. (Bs. 114.000) en el ejercicio anterior, están obligadas a presentar la Declaración Estimada de ISLR. Quienes no superen dicho monto, no están obligados a presentarla. • LIBERALIDADES Y DONACIONES: • Cuando el enriquecimiento gravable sea menor a 10.000 U.T. se podrá deducir hasta el 10 % de la Renta Neta, calculada antes de haberlas deducido. • Cuando el enriquecimiento gravable sea mayor a 10.000 U.T. se podrá deducir el 8% de la Renta Neta, calculada antes de haberlas deducido. Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados

EL INDICE - BOLETIN TECNICO Enero - Marzo de 2012 I.P.C. Vs I.N.P.C. (Inflación para los Ajustes Fiscales y Financieros) A continuación, presentamos un resumen del Índice de Precios al Consumidor del Área Metropolitana de Caracas e Índice Nacional de Precios al Consumidor, publicados mensualmente por el Banco Central de Venezuela, de acuerdo a lo establecido en el artículo 193 de la Ley de Impuesto Sobre la Renta y a la Providencia Administrativa Nº 08-04-01 de fecha 03/04/08 del Banco Central de Venezuela publicada en G.O. Nº 38.902 de fecha 03/04/08. En este resumen, incluimos: las tasas de inflación mensual y acumuladas que ha originado el Índice Nacional de Precios al Consumidor (INPC), desde Diciembre 2010 hasta Diciembre de 2011. En nuestro criterio, deben utilizarse los IPC del Àrea Metropolitana de Caracas para el Ajuste por Inflación Fiscal, de acuerdo a lo establecido en el Art. 175 de la Ley de Impuesto Sobre la Renta y el Art. 90 del Reglamento de la Ley de Impuesto Sobre la Renta. Y los INPC para la Reexpresión de Estados Financieros establecida en el Boletín de Actualización BA VEN NIF 3, aprobado en Noviembre de 2008 por la Federación de Colegios de Contadores Públicos de Venezuela. Informamos a ustedes que la inflación originada durante el mes de Diciembre de 2011, fue de Uno coma Ocho por Ciento (1,8 %) y colocó la inflación acumulada del año 2011 en Veintisiete coma Seis por Ciento ( 27,6% ) TASAS DE INTERES PARA PRESTACIONES SOCIALES En materia laboral informamos sobre las tasas de rendimiento para el cálculo de los intereses aplicables a las prestaciones sociales, las cuales están siendo establecidas mensualmente por el Banco Central de Venezuela (BCV). De acuerdo con lo establecido en la resolución Nº 91-05-91, publicada en Gaceta Oficial Nº 34.710 de fecha 09 de Mayo de 1991 el Directorio del Banco Central de Venezuela, resolvió que: los intereses que devengarán las prestaciones sociales de los trabajadores en manos del patrono serán calculados mensualmente, con base en la tasa de interés promedio ponderada que pacten durante cada mes, para los depósitos a plazo de noventa (90) días, los seis (6) bancos comerciales del País con mayor volumen de depósitos (La Reforma de la LOT incluyó los Bancos Universales). Indica también dicha resolución, que la tasa de interés promedio ponderada será publicada por el BCV, dentro de los primeros (15) días hábiles bancarios del mes siguiente a aquel en que se causen dichos intereses. Informamos a ustedes, que la tasa de interés fijada por el Banco Central de Venezuela, que servirá de base para el cálculo de los intereses que devengarán la prestaciones sociales (prestación de antigüedad) de los trabajadores durante el mes de Diciembre de 2011, fue de Quince coma Tres Por Ciento ( 15,03 %). A continuación mostramos las distintas tasas de interés que fijó el Banco Central de Venezuela desde Diciembre 2010 a Diciembre 2011. (X) SE APLICA EN LOS SUPUESTOS PREVISTOS EN EL LITERAL C, DEL ART.108 LOT. Y EN EL ART. 668 PARAGRAFO SEGUNDO DE LA LOT. (XX) SE APLICA EN EL SUPUESTO PREVISTO EN EL LITERAL B, DEL ART.108 DE LA LOT. Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados

EL INDICE - BOLETIN TECNICO Enero - Marzo de 2012 INCREMENTADO EL VALOR DE LA UNIDAD TRIBUTARIA • REAJUSTADA LA UNIDAD TRIBUTARIA: • Fue aumentado en Dieciocho coma Cuatro (18,4,%) el valor de la Unidad Tributaria (U.T.), lo cual la eleva a Bolívares Noventa (Bs. 90,00), Publicada en G.O. No. 39.866 Desde el día Miércoles 16 de febrero de 2012, se encuentra en vigencia el aumento de la UT que pasó de Setenta y Seis Bolívares (Bs. 76.00) a Noventa Bolívares (Bs. 90,00). • Al entrar en vigencia el nuevo valor de la U.T. a Noventa bolívares (Bs. 90,00), cambian varias de las obligaciones y beneficios que son calculados con base a su valor. • VALOR DE LA UNIDAD TRIBUTARIA 2012 Bs. 90,00: • La Unidad Tributaria, es la que se utiliza para el cálculo de las imposiciones, sanciones y multas aplicadas por la Administración Tributaria y otros Organismos Nacionales, Regionales y Municipales. La U.T. también se usa en el cálculo de las exenciones y exoneraciones en el IVA y el ISLR. La UT se usa también en áreas laborales y obligaciones contractuales, así como en el costo de los timbres fiscales utilizados en la tramitación del pasaporte, tasas aeroportuarias y otros documentos legales. • El ajuste de la Unidad Tributaria según lo establecido en el Código Orgánico Tributario Vigente, se realiza en base a la tasa de inflación acumulada del año anterior. Sin embargo, desde el año 2007 el ajuste de la UT ha estado por debajo de la tasa de inflación del año anterior, pero se continua aumentando interanualmente. En 2011 la inflación cerró en 27,6% mientras que la UT aumentó 18,4 % en 2012. • Este ajuste no impactará en la declaración del Impuesto Sobre la Renta (ISLR) que debe realizarse antes del 31 de marzo de este año. El valor de la Unidad Tributaria vigente para declarar los ingresos percibidos en el 2011 será de Bs. 76,00. El nuevo valor de la U.T. será el referente para la declaración del 2012 y pago del ISLR que se realizará en 2013. • EFECTOS DEL AUMENTO DE LA UNIDAD TRIBUTARIA: • Entre las imposiciones tributarias y otros cálculos que varían están: • La declaración del Impuesto Sobre La Renta (ISLR) en 2012 no se verá afectada por este aumento de la U.T. debido a que se aplicará el valor vigente en 2011, es decir Bs. 76,00. De esta forma, estarán exentas aquellas personas que presenten un enriquecimiento neto anual inferior a 1.000 Unidades Tributarias (Bs. 76.000,00) o ingresos anuales inferiores a 1.500 U.T. (Bs. 114.000,00), pero analógicamente deberán declarar el ISLR todas aquellas personas que superen uno de estos montos. • Para la declaración del ISLR en 2013 si aplicará el presente aumento de la U.T. De allí que estarán exentas aquellas personas que presenten un enriquecimiento neto anual inferior a 1.000 Unidades Tributarias (Bs. 90.000,00) o ingresos anuales inferiores a 1.500 Unidades Tributarias (Bs. 135.000,00). Deberán declarar el ISLR todas aquellas personas que superen uno de estos montos indicados. • Sobre el Impuesto al Valor Agregado (IVA), existe una exoneración para aquellos contribuyentes con ingresos inferiores a las 3.000 Unidades Tributarias, que ahora desde su publicación en Gaceta queda establecida en Bs. 270.000,00, de conformidad con el Decreto Presidencial N° 2.133de fecha 15 de noviembre de 2002. • El cálculo para el beneficio de los Cesta Tickets que se realiza con base a la U.T., quedaron establecidos a partir del momento de la publicación del aumento en Gaceta Oficial: • Monto mínimo del Cesta Ticket: Bs. 22,50 (25% de la U.T.). • Monto máximo del Cesta Ticket: Bs. 45,00 (50% de la U.T.). • Con este ajuste aumentan los timbres fiscales y todas aquellas tasas empleadas por los servicios prestados por registros, notarías, • tribunales y otros entes públicos que implementen la U.T. para su cálculo; por ejemplo: • La emisión del pasaporte tiene un costo actual de 3 U.T. queda en Bs. 270,00. • Las tasas aeroportuarias nacionales tienen un costo del 50% de una U.T., quedando en Bs.45,00 por persona. • Si el viaje es internacional debe cancelar 5,5 U.T., equivalentes a Bs. 495,00, Bs. 225 bolívares por tasa aeroportuaria internacional (2,5 UT) y Bs. 270 (3 U.T.) por concepto de impuesto de salida. • Todas aquellas multas y sanciones establecidas en el COT, deberán ser calculadas en base al nuevo valor de la unidad tributaria, multiplicando el número de unidades por Noventa Bolívares (Bs. 90,00). Por ejemplo, una multa por un ilícito tributario de 10 U.T. tendría un costo de Bs. 900 ,00. • El aumento de la U.T. también debería tener un efecto en el Régimen de Créditos Hipotecarios, tanto sobre la escala de ingresos para acceder a los créditos hipotecarios, así como a los montos mínimos y máximos que podrían ser otorgados por los bancos. • Las sanciones establecidas en el Código Orgánico Tributario, están establecidas en Unidades Tributarias, igualmente sucede con las sanciones establecidas en la mayoría de las Ordenanzas Municipales del País. • Se deben revisar y actualizar lo contemplado en otras Leyes como: Ley Orgánica de Ciencia y Tecnología e Innovación, Ley de Drogas, Ley de Bancos, Ley de Cajas y Fondos de Ahorro, Ley de Asociaciones y Cooperativas y otras leyes tributarias, laborales y del ámbito económico y financiero vigentes en Venezuela . • En nuestro gremio revisar la normativa de Honorarios Minímos y Otras actuaciones profesionales del Contador Público. • EVOLUCIÓN DE LA UNIDAD TRIBUTARIA: • Para poner las cosas en perspectiva veamos una tabla con la evolución de la U.T. en un período de 7 años, en comparación con la inflación del año anterior. • AÑOS VALOR UT % DE INCREMENTO INFLACIÓN AÑO ANTERIOR • Bs. 33,60 14,3 % 14,4 % en 2005 • 2007 Bs. 37,63 12,0 % 17,0 % en 2006 • Bs. 46,00 22,2 % 22,0 % en 2007 • 2009 Bs. 55,00 19,6 % 30,9 % en 2008 • 2010 Bs. 65,00 18,2 % 25,1 % en 2009 • 2011 Bs. 76,00 16,9 % 26,9 % en 2010 • Bs. 90,00 18,4 % 27,6 % en 2011 • Podemos notar que en los años 2007, 2009, 2010, 2011 y 2012 el aumento de la U.T. no se acercó al monto acumulado de inflación del año precedente, a diferencia de 2008. De allí, que podemos concluir que el incremento de la UT tiene incidencia en la inflación. • BASE LEGAL DEL INCREMENTO DEL VALOR DE LA U.T. • El Articulo 121, Numeral 15 del Código Orgánico Tributario Vigente, faculta a la Administración Tributaria (SENIAT), para que reajuste el valor de la unidad tributaria dentro de los Quince (15) primeros dias del mes de febrero de cada año . Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados

POLANCO CHAPARRO & ASOCIADOS CONTADORES PÚBLICOS-CONSULTORES GERENCIALES ASESORES TRIBUTARIOS RIF. J-30391568-0 TABLA SOBRE RETENCIONES VARIAS DE I.S.L.R. DECRETO 1808 SEGÚN GACETA OFICIAL Nº 36.203 DEL 12/05/1997 Calculada con la Unidad Tributaria a Bs. 90,00 Vigente a partir del 16/02/2011 S/G.O. Nº 39.866 PAGOS SUPERIORES A BASE IMPONIBLE % A RETENER NUMERAL CONCEPTOS S/ART. 9 SUSTRAENDO Honorarios Profesionales PN R PN NR PJ D PJ ND (1) 100% 90% 100% 90% 3% 34% 5% T-2 Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- 1 Comisiones a: PN R PN NR (3) PJ D PJ ND (3) 100% 100% 100% 100% 3% 34% 5% 5% Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- --- --- 2 Intereses a: Institución Financiera del Exterior --- 100% 4,95% TODO PAGO Intereses a: PN R PJ D PN NR PJ ND (1) 100% 100% 95% 95% 3% 5% 34% T-2 Bs. 7.500 Bs. 25,00 TODO PAGO TODO PAGO Bs. 225 --- --- --- 3 15% T-2 4 --- Agencias Noticias Internacionales.(1) TODO PAGO Fletes Empresas Transporte. Internacional PJ ND (Opera. Vzla - Ext. Viceversa) (1) PJ ND (Operac. en el País) (1) T-2 T-2 5% 10% TODO PAGO TODO PAGO --- --- 5 25% 25% TODO PAGO TODO PAGO Exhibición de Películas PN NR PJ ND (1) 34% T-2 --- --- 6 34% T-2 --- --- Regalías y Participaciones Análogas PN NR PJ ND (1) 90% 90% TODO PAGO TODO PAGO Asistencia Técnica PN RN PJ ND (1) 30% 30% 34% T-2 --- --- TODO PAGO TODO PAGO 7 Servicios Tecnológicos PN NR PJ ND (1) 50% 50% 34% T-2 --- --- TODO PAGO TODO PAGO Compañías de Seguros y Reaseguros ND Primas de Seguros y Reaseguros(2) 30% 10% 8 TODO PAGO --- Ganancias Fortuitas Taquilla / Lotería e Hipódromo Fuera Recinto / Juegos Apuesta 100% 100% 16% 34% TODO PAGO TODO PAGO --- --- 9 Bs. 225 --- --- --- Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Premios a Propietarios Animal de Carrera PN R PN NR PJ D PJ ND 100% 100% 100% 100% 3% 34% 5% 5% 10 100% 100% 100% 100% Bs. 7.500 TODO PAGO TODO PAGO TODO PAGO Contratista y Subcontratista - Servicios PN R PN NR PJ D PJ ND (1) 1% 34% 2% T-2 Bs.75 --- --- --- 11 Arrendamiento o Accesorios de uso Bienes Inmuebles PN R PN NR PJ D PJ ND (1) 100% 100% 100% 100% 3% 34% 5% T-2 Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- 12 Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados

POLANCO CHAPARRO & ASOCIADOS CONTADORES PÚBLICOS-CONSULTORES GERENCIALES ASESORES TRIBUTARIOS RIF. J-30391568-0 BASE IMPONIBLE % A RETENER PAGOS SUPERIORES A NUMERAL CONCEPTOS S/ART. 9 SUSTRAENDO Arrendamiento Bienes Muebles PN R PN NR PJ D PJ ND 100% 100% 100% 100% 3% 34% 5% 5% Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- 13 3% 34% 5% 5% 1% TODO PAGO TODO PAGO TODO PAGO TODO PAGO TODO PAGO --- --- --- --- --- Vtas. de Bien. Servi. con Tarjetas de Crédito PN RPN NR PJ D PJ ND Estación de servicio. Por ventas de gasolina Monto a Pagar (Alicuota JGV/100)+1 14 Fletes a: PN R PJ D 100% 100% 1% 3% Bs. 7.500 Bs. 25,00 Bs. 75 --- 15 Corredores y Agentes de Seguros PN R PJ D 100% 100% 3% 5% Bs. 7.500 Bs. 25,00 Bs. 225 --- 16 100% 100% 3% 5% Bs. 7.500 Bs. 25,00 Bs. 225 --- Cía. de Seguros a Prestadores de Servicios Por la Atención de sus Asegurados PN R PJ D 17 Adquisición de Fondo de Comercio PN R PN NR PJ D PJ ND 100% 100% 100% 100% 3% 34% 5% 5% Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- 18 100% 100% 100% 100% 3% 5% 5% 3% Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- Publicidad y Propaganda, Cesión o Ventas de Espacios Publicitarios PN R PJ D PJ ND EMISORAS RADIODIFUSORAS 19 20 Enajenación Acciones (Bolsa de Valores) (4) 100% 1% TODO PAGO --- Enajenación Acciones (Fuera Bolsa de Valores)(4) PN R PN NR PJ D PJ ND 100% 100% 100% 100% 3% 34% 5% 5% Bs. 7.500 TODO PAGO Bs. 25,00 TODO PAGO Bs. 225 --- --- --- 21 PN R PN NR PJ D PJ ND = PERSONA NATURAL RESIDENTE = PERSONA NATURAL NO RESIDENTE = PERSONA JURIDICA DOMICILIADA = PERSONA JURIDICA NO DOMICILIADA = SEGÚN EL ARTÍCULO 9 PARAGRAFO PRIMERO SE RETENDRÁ EN FORMA ACUMULATIVA. = SE APLICARÁ LA RETENCIÓN SOBRE LOS INGRESOS NETOS. = SOLO A OPERACIONES EFECTUADAS EN EL PAÍS. = SE APLICARÁ SOBRE LOS INGRESOS BRUTOS. (1) (2) (3) (4) TABLA SOBRE RETENCIONES VARIAS DE I.S.L.R. DECRETO 1808 SEGÚN GACETA OFICIAL Nº 36.203 DEL 12/05/1997 Calculada con la Unidad Tributaria a Bs. 90,00 Vigente a partir del 16/02/2011 S/G.O. Nº 39.866 Maracaibo: Calle 77 (5 de Julio) con Av. 3C, Edif. Los Cerros, Piso 8, Ofic. 8-C. Teléfonos: (0261) 7929855-7921607 Fax: 7912406 Cel: 0414-6178064 / 0414-6154648 E mail: polancochaparro@hotmail.com / polancochaparro@gmail.com Facebook: Polanco Chaparro & Asociados