Download

1 / 5

50 likes | 214 Views

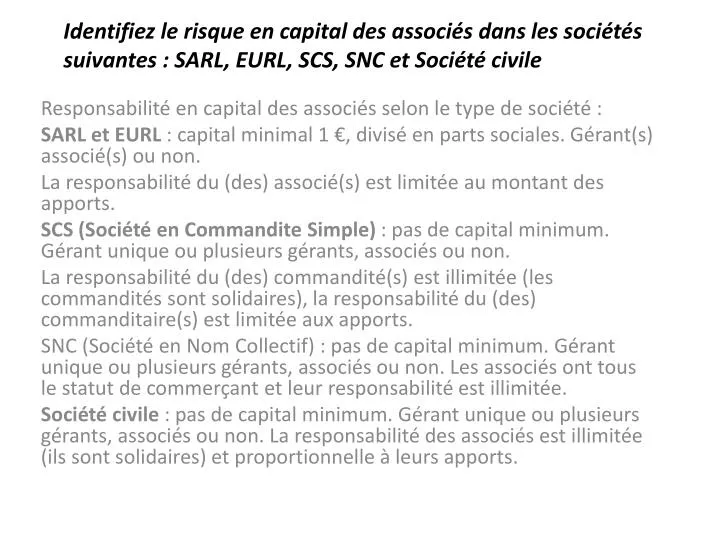

Identifiez le risque en capital des associés dans les sociétés suivantes : SARL, EURL, SCS, SNC et Société civile. Responsabilité en capital des associés selon le type de société : SARL et EURL : capital minimal 1 €, divisé en parts sociales. Gérant(s) associé(s) ou non.

E N D

Identifiez le risque en capital des associés dans les sociétés suivantes : SARL, EURL, SCS, SNC et Société civile Responsabilité en capital des associés selon le type de société : SARL et EURL : capital minimal 1 €, divisé en parts sociales. Gérant(s) associé(s) ou non. La responsabilité du (des) associé(s) est limitée au montant des apports. SCS (Société en Commandite Simple) : pas de capital minimum. Gérant unique ou plusieurs gérants,associés ou non. La responsabilité du (des) commandité(s) est illimitée (les commandités sont solidaires), la responsabilité du (des) commanditaire(s) est limitée aux apports. SNC (Société en Nom Collectif) : pas de capital minimum. Gérant unique ou plusieurs gérants, associés ou non. Les associés ont tous le statut de commerçant et leur responsabilité est illimitée. Société civile : pas de capital minimum. Gérant unique ou plusieurs gérants, associés ou non. La responsabilité des associés est illimitée (ils sont solidaires) et proportionnelle à leurs apports.

Quels sont les risques pour un entrepreneur individuel ? Quelles sont les lois qui ont atténué ces risques ? Pour l’entrepreneur individuel, la responsabilité est importante car tous ses biens, qu’ils soient professionnels ou privés répondent de ses dettes commerciales. La loi Madelin du 11 février 1994 donne toutefois la possibilité à l’exploitant défaillant d’exiger que le prêteur agisse, pour le remboursement de sa créance, d’abord sur ses biens professionnels. La loi Dutreil du 1er août 2003 permet aux entrepreneurs individuels de déclarer leur résidence principale insaisissable. Cette déclaration n’a d’effet qu’à l’égard des créanciers dont les droits naissent postérieurement à sa publication qui doit être obligatoirement établie par un notaire ce qui génère un coût : • perception d’un droit fixe de 75 € au bureau des hypothèques ; • salaire du conservateur des hypothèques (0,10 % de la valeur estimée du bien) ; • rémunération du notaire. La loi sur la création du statut d’Entrepreneur Individuel à Responsabilité Limitée du 1er janvier 2011 (EIRL) qui autorise l’affectation, au profit de l’entreprise, de biens détenus par l’entrepreneur et nécessaires à l’exercice de l’activité professionnelle. Le reste du patrimoine de l’entrepreneur devient de facto inaliénable.

Qu’a apporté la LME du 04/08/2008 sur l’insaisissabilité des biens immobiliers de l’entrepreneur individuel non affectés à un usage professionnel ? Extension de la protection du patrimoine personnel de l’entrepreneur individuel. Jusqu’à la parution de la loi LME, l’entrepreneur individuel ne pouvait rendre insaisissable (par déclaration notariée enregistrée au répertoire des métiers ou au registre du commerce et des sociétés) que sa résidence principale. Cette formalité est étendue à tous ses biens fonciers bâtis ou non bâtis, si ceux-ci ne sont pas affectés à un usage professionnel. En outre, les éléments du patrimoine déclarés insaisissables pourront être sortis du régime de l’insaisissabilité dans leur ensemble ou individuellement au bénéfice d’un ou plusieurs créanciers. Si la protection concerne un bien mixte, seule la partie affectée à un usage non professionnel pourra être protégée (état descriptif nécessaire). Cela nécessite un acte authentique de renonciation. Ces mesures sont applicables depuis le 6 août 2008.

La responsabilité d’un entrepreneur individuel est illimitée, qu’en est-il de la situation de son conjoint ? Selon le régime matrimonial, les biens répondant des dettes sont différents : • régimes séparatistes ou PACS : biens propres du débiteur ; • régimes communautaires : biens propres de l’époux débiteur ainsi que les biens communs pour les dettes nées au cours de la communauté (sauf emprunt et cautionnement non contractés avec le cautionnement du conjoint ; si celui-ci donne son consentement la communauté sera alors engagée mais pas les biens propres du conjoint, art. 1415 du Code civil). Ainsi, pour la propriété de l’affaire, les règles de droit commun s’appliquent en fonction du régime matrimonial des époux : • régime séparatiste : l’entreprise appartient en nom propre au dirigeant ; • régime communautaire : l’entreprise peut être en nom propre ou commune ; • régime meubles et acquêts : en principe, l’entreprise est commune ; • régime légal actuel : propre ou commune selon la date d’acquisition et l’origine des fonds ou volonté contraire du donateur ou testateur ; • communauté universelle : commune sauf volonté contraire du donateur ou testateur

Quel est le statut fiscal du gérant d’une SARL soumise au régime fiscal des sociétés? Le gérant est associé : Le régime fiscal du gérant est identique à celui d’un entrepreneur individuel ou à celui du gérant d’une SNC : le gérant est imposé dans la catégorie des bénéfices industriels et commerciaux. Le gérant n’est pas associé : Le gérant a alors la qualité de salarié : il est imposé à l’IR (traitements et salaires) ; il bénéficie de la déduction de 10%