Download

1 / 25

250 likes | 453 Views

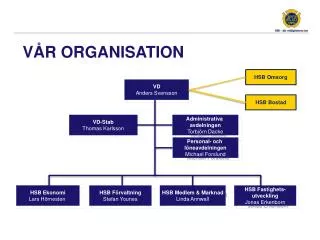

Företag och marknad. Ekonomisk information och extern redovisning. Externa användare. Ägarna – beroende på företagets storlek Investerare Långivare, aktieägare kapitalmarknadsperspektivet. Information – för att fatta beslut. Vilken typ av beslut?

E N D

Företag och marknad Ekonomisk information och extern redovisning

Externa användare • Ägarna – beroende på företagets storlek • Investerare • Långivare, aktieägare • kapitalmarknadsperspektivet

Information – för att fatta beslut • Vilken typ av beslut? • Kapitalmarknaden (aktie- och kreditmarknaden) • Låna ut pengar • Köpa, sälja, behålla aktier

Externredovisningens syfte • Skapa förtroende • Ärligt, begripligt, det mest sanna • Finansiell information • Kvantitativ information

Redovisning • För vem? • Beslutsfattare, intressenter • Om vem? • Juridisk enhet, ekonomisk enhet, geografisk enhet • Av vad? • Lönsamhet (historisk information för prognos) • För vad? • Investeringsbeslut

Begrepp • Resultat (vinst/förlust) • Intäkter - kostnader • Intäkter • Värdet av viss prestation under viss period • Kostnader • Värdet av förbrukade resurser under viss period • Vinst • Ökning av företagets värde för ägarna • Nettotillgångar • Tillgångar – skulder = eget kapital

Begrepp forts... • Inkomst – intäkt – inbetalning • Utgift – kostnad - utbetalning

Ekonomiskt värde • Redovisade värden finns i de finansiella rapporterna • Ekonomiskt värde • Subjektivt begrepp • Teoretiskt begrepp; vad som kan konsumeras under en period och ändå vara lika ”well-off” i nästa period

Varför redovisningsregler? • Effektivisera kapitalmarknaden • God redovisningssed • Praxis hos en kvalitativt högt stående redovisningsskyldiga • Rättvisande bild • True and fair view

Grundläggande krav på redovisningen • Användarvänlig och korrekt • Innehålla finansiella rapporter • Ekonomisk ställning (balansräkning) • Ekonomiskt resultat (resultaträkning • Hur pengar använts och finansiering (kassaflödesanalys)

Årsredovisning • Avges per räkenskapsår • Förvaltningsberättelse • Balansräkning • Resultaträkning • Finansieringsanalys = Kassaflödesanalys (för större företag • Noter • Revisionsberättelse

Balansräkning • Balansekvationen • Aktivsidan • tillgångar • Passivsidan • Skulder och eget kapital • Balansomslutning (summa tillgångar/summa skulder och eget kapital)

Balansräkning forts • Tillgångar • Anläggningstillgångar • Materiella • Immateriella • Finansiella • Omsättningstillgångar • Varulager • Kortfristiga fordringar • Likvida medel

Balansräkning forts • Skulder • Långfristiga skulder • Kortfristiga skulder • Avsättningar • Skulder som är osäkra till tid eller belopp • Eget kapital • Bundet eget kapital • Fritt eget kapital

Nettotillgångar • Nettotillgångar = eget kapital • Tillgångar – skulder = eget kapital • Tillgångar – skulder = nettotillgångar

Värdering • Historiskt anskaffningsvärde • Återanskaffningsvärde, nutida försäljningsvärde • Framtida värde (nuvärde)

Resultaträkning • Rörelsens intäkter • Rörelsens kostnader • Avskrivningar • Rörelseresultat • Finansiella intäkter • Finansiella kostnader • Resultat efter finansiella poster • Extra ordinära • Avsättningar • Skatt • Årets resultat

Finansieringsanalys/Kassaflödesanalys • Kassaflöde från löpande verksamhet • Utgår från resultat efter finansiella poster • Förändring i varulager, kortfristiga fordringar och skulder, icke kassaflödespåverkande poster, skatt etc • Kassaflöde från investeringsverksamheten • Köp och försäljning av anläggningstillgångar, dotterbolag etc • Kassaflöde från finansieringsverksamheten • Upptagande av nya lån, amortering, utdelning, nyemission • (utdelning och nyemission = kapitaltransaktioner med aktieägarna) • Summerar till förändring av likvida medel

Koncernredovisning • Eliminera interna mellanhavanden • Inga obeskattade reserver eller bokslutsdispositioner

Fortsättning följer nästa gång.... • Nyckeltal, bedömningar av företag m.m. • T ex likviditet, soliditet, räntabilitet etc

Nyckeltal • Likviditet (betalningsförmåga på kort sikt) • Kassalikviditet = LOT/KS • Balanslikviditet = OT/KS

forts • Soliditet (betalningsförmåga på lång sikt) EK/T • Skuldsättningsgrad S/T

Forts • Räntabilitet • Räntabilitet på eget kapital • Refi/E • Räntabilitet på totalt kapital • Res e. avskrivn + fin.int/T • Räntabilitet på sysselsatt kapital • RöR + fin.int/avkastningskrävande kapital

Frågor • Vad ingår i en balansräkning resp. en resultaträkning? • Vad visar en balans- resp. resultaträkning? • Vad är en finansieringsanalys/kassaflödesanalys? • Vad innebär likviditet resp. soliditet? • Vad innebär räntabilitet? Ge exempel på några räntabilitetsmått.

Forts. frågor • Vilka krav ställs på tillgångar för att de ska tas upp i balansräkningen? • Tillgångar kan värderas på olika sätt. Ge några exempel på värderingsmetoder. • Vad ska en årsredovisningsinnehålla för olika delar? • Vad innebär frivilligrapporter i årsredovisningen? Ge några exempel.

![[QuickTrans] Marknadsföringsplan](https://cdn3.slideserve.com/6926103/quicktrans-marknadsf-ringsplan-dt.jpg)