Download

1 / 28

E N D

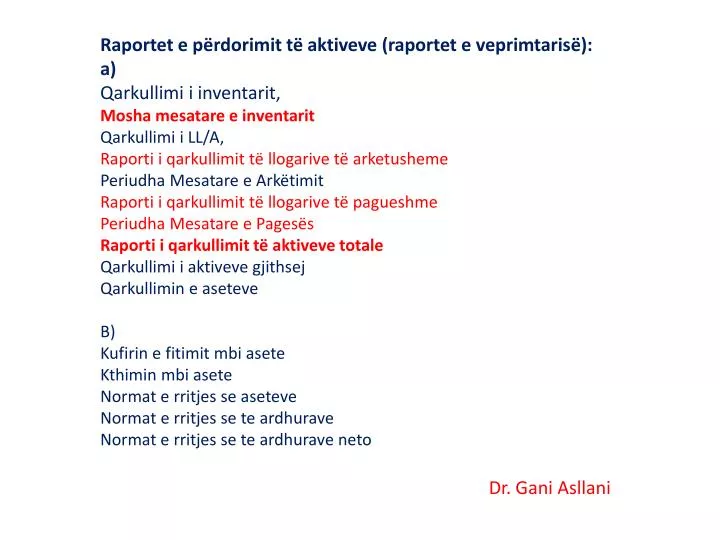

Flukset e parave nga veprimtaria operativeRaportet e përdorimit të aktiveve (raportet e veprimtarisë): a)Qarkullimi i inventarit, Mosha mesatare e inventaritQarkullimi i LL/A, Raporti i qarkullimit të llogarive të arketushemePeriudha Mesatare e Arkëtimit Raporti i qarkullimit të llogarive të pagueshme Periudha Mesatare e PagesësRaporti i qarkullimit të aktiveve totale Qarkullimi i aktiveve gjithsejQarkullimin e aseteveB)Kufirin e fitimit mbi aseteKthimin mbi aseteNormat e rritjes se aseteve Normat e rritjes se te ardhuraveNormat e rritjes se te ardhurave neto Dr. GaniAsllani

Qarkullimi i Inventarit- matë efikasitetin e shoqërisë në drejtimin dhe shitjen e invenatrit. Ai eshte matës i likuiditetit të inventarit të shoqërisë.Qarkullimi i inventarit mund te jetë: i lartë-shenjë e efikasitetit të fitimit të shoqërisë dheqarkullimi i ulët- shenjë e mbajtjës së stoqeve dhe qarkullimit të ngadalsuar Qarkullimi i Inventarit KMSH Qarkullimi i Inventarit = ---------------------- Inventarët 2,088,000 Qarkullimi i Inventarit =--------------------= 7.2 289,000

Raporti i qarkullimit të inventarit Llogaritja e këtij raporti është e dobishme kur natyra e biznesit kërkon mbajtjën e nivelit të lartë të inventarëve. Inventarët përbejnë një formë investimi nga i cili pritet të merret një e ardhur në të ardhmen. Në varësi të nivelit të aktiviteteve shoqëritë duhet të përcaktojnë edhe nivelin e përshtatshem të inventarit që ato duhet të mbajnë gjendje në menyrë që të mbështesin nivelin e aktivitetit.

Mosha mesatare e inventarit Mosha mesatare e invenatrit = 365/qarkullimi i inventarit Cilësia e invetarit i referohet aftësisë së shoqërisë për të përdorur dhe shitur inventarin. Nëse qarkullimi i inventarit zvoglohet me kalimin e kohës ose është më i vogël se sa mesatarja e industrisë, kjo sygjeron se në inventar përfshihen edhe elemente të vjetruara, të dala modë, të pashitëshme ose për të cilat ka këresë të ulët në treg.

Raporti i qarkullimit të llogarive të arkëtueshmeRQLL/A ndikon në cilesinë ashtu edhe në likuiditetin e llogarive të arkëtushme.Me cilesi të llogarive të arketueshme kuptojmë probabilitetin e mbledhjes së tyre pa pësuar humbje.RQLL/A është një tregues i moshës së llogrive të arketueshme. Likuiditeti i referohet shpejtësisë së konvertimit të llogarive të arkëtueshme në para. Qarkullimi i Llogarive të arkëtueshme = shitjet neto me kredi/ gjendja mestare e llogarive të arkëtueshme Llogrite e arkëtushme neto = llog. arkëtueshme bruto- provizionet për borxhin e keq

Periudha Mesatare e Arkëtimit LlogaritëArkëtueshme PMA = ------------------------ Shitjet me Kredi/360 503,000 PMA =---------------------= 58.9 ditë 3,074,000/360

Raporti i qarkullimit të llogarive të pagueshmeKrahason blerjet e shoqërisë gjatë një periudhe me llogaritë e pagueshme mesatare të saj. Qark.llog.pagueshme = blerjet e inventarit me kredi/llogaritë e pagueshme

PeriudhaMesatare e Pagesës LlogaritëPagueshme PMP =--------------------------- BlerjetVjetore /360 382,000 PMP =---------------------------= 94.1 ditë (.70 x 2,088,000)/360

Raporti i qarkullimit të aktiveve totaleQarkulllimi i aktiveveve totale matë efikasitetin e menaxhimit të të gjitha aktiveve të shoqërisë. Zakonisht sa më të larta të jenë keto raporte aq me i vogël është investimi i kërkura për të gjeneruar shitje dhe aq me fitimëprures është shoqëria. Qarkullimi i aktiveve të gjithësejta = shitjet neto/ aktivet mesatare gjithësjta Raproti i qarkulllimit të aktiveve totale nuk është një tregues i drejtperdejt i likuiditetetit, por përben një tregues të vlefshëm në analizat e zgjeruara të aktivitetit të ndërmarrjës.

Qarkullimi i Aktiveve Gjithsej QarkullimiiAktiveveGjithsej ShitjetNeto QarkullimiiAktiveve= ---------------------- TotaliAktiveve 3,074,000 QarkullimiiAktiveve= --------------------= .85 3,579,000

Shembull 1 Në informacionet e cekura më poshtë të raportit financiar të kompanisë A dhe kompanisë B që konkurojnë për klientë

Shembull 1 • Kërkohet: • Llogarisnipërtëdykompanitëpërtëdyvitet: • Qarkullimin e aseteve • Kufirin e fitimit • Kthiminmbiasete • Normat e rritjessëaseteve • Normat e rritjessëtëardhurave • Normat e rritjessëtëardhuraveneto • b) Vlerësoniecurinëe secilëskompanilidhur me tjetrendhegjithashtunëtermatëndryshimevengavitinëvit. Identifikoniaresyetpërndryshime me ecuri.

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a)

Shembull 1 Zgjidhja: a) Permbledhja

Shembull 1 Zgjidhja: b) Kthimimbiasetekompania A karritje, ndersakompania B karenjeedhepse per tedyvitetkompaia B e kaketekthim me telarteqenukponenkupton se poperdorasetet me mire per tegjeneruarfitime. Rritja e asetevendikon ne rritjen e shitjeve, kompania A karritje me telartetekufirittefitimitpraleven me telarte operative duke pasurkosto me teulet.

Detyra nr.2 Me posht jepet informacioni për dy kompani (Në milion) Ujana Shpati 2004 2003 2004 2003 Totali aseteve 48,3 44,7 120,6 118,4 Te ardhurat 67,9 61,0 159,1 143,2 E ardhura neto 5,3 4,2 9,5 10,0 Kërkohet : • Llogaritni qarkullimin e aseteve, kufirin e fitimit dhe kthimin mbi asetet për secilin vit dhe secilen kompani. Llogaritni gjithashtu normat e rritjes se aseteve të të ardhurave dhe të ardhurave neto për secilën kompani nga viti 2003 në vitin 2004. b) Vlerësoni ecurin e seciles kompani lidhur me tjetren nga viti 2003 ne vitin 2004.

A Zgjedhja e detyrës Ujana Shpati 2004 2003 2004 2003 Qark. i aseteve 67,9/48,3=1.41 61,0/44,7=1.37 159,1/120,6=1.32 143,2/118,4=1.21 Kufiri i fitimit 5,3/67,0=0.08 4,2/61,0=0.07 9,5/159,1=0.06 10,0/143,2=0.07 Kth. mbi asete 1,406x0,09=0.11 1,265x0.07=0.09 1,319x0,06=0.08 1,209x0,07=0.09 Rritja e aseteve (48,3-44,7)/44.7=0.081 (120,6-118,4)/118,4=0.019 Rritja e te ardh. (67,9-61,0)/61,0=0.113 (159,1-143,2)/143,2=0.111 Rritja e te ardh.neto (5,3-4,2)/4,2=0.262 (1,319-1,209)/1,209=0.091

B Kthimi mbi asetet i Ujanes u rrit nga 2003 në vitin 2004, ndërsa kthimi mbi asetet i Shpatit u ulë. Kthimi mbi asetet i ujanes eshte me i lartë per te dy vitet se sa ai i shptatit prandaj ujana është duke i përdorur më mirë asetet e saj për të krijuar fitime. Qarkullimi i aseteve i ujanes u rrit nga viti 2003 ne vitin 2004, sikurse qarkullimi i aseteve të shpatit. Prandaj, të dyja kompanitë u bënë me të efekshme në përdorimin e aseteve te tyre për të prodhuar shitje. Rritja e aseteve të ujanes ishte më e lartë se ajo e shpatit. Prandaj ujana ishte më e sukseshme në investimin në asete prodhimi duke rritur shitjet dhe fitimin.

Problemi kryesor i shpatit ishte rënja e kufirit të fitimit. Shpatit u bë me pak efikase se sa Ujana. Kufiri i fitimit i Ujanes u rrit. Rritja ne kufirin e fitimit të Ujanes mundë të rezultojë në një levë operative me të lartë. Kompania Ujana kishte më shumë kosto fikse që nuk u rriten ne përpjestim me shitjet. Një arsye tjeter mund të jet kontrolli më i mirë i kostove. Disa nga kostot e kompanisë shpati u rritën me shpejtë se sa shitjet e saj, duke u ulur fitimet

Detyrë shtëpie nr.1 Me posht jepet informacioni për dy kompani (Në milion) “X” “Y” 2004 2003 2004 2003 Totali aseteve 46,3 43,7 125,6 110,4 Te ardhurat 66,9 60,0 150,1 140,2 E ardhura neto 5,5 4,3 8,5 10,0 Kërkohet : • Llogaritni qarkullimin e aseteve, kufirin e fitimit dhe kthimin mbi asetet për secilin vit dhe secilen kompani. Llogaritni gjithashtu normat e rritjes se aseteve të të ardhurave dhe të ardhurave neto për secilën kompani nga viti 2003 në vitin 2004. b) Vlerësoni ecurin e seciles kompani lidhur me tjetren nga viti 2003 ne vitin 2004.

Detyra nr. 2 Ngatëdhënat e mëposhtmellogaritni: Qarkullimin e aseteve Kufirin e fitimit Kthiminmbiasete