Download

1 / 16

220 likes | 839 Views

Rechtsformen der Unternehmen (Privatrecht). Die Entscheidung über die Rechtsform gehört zusammen mit der Bestimmung des Unternehmenszwecks und der Festlegung des Standortes des Unternehmens zu den konstitutiven Entscheidun-gen der Gründung bzw. Wandlung eines Unternehmens.

E N D

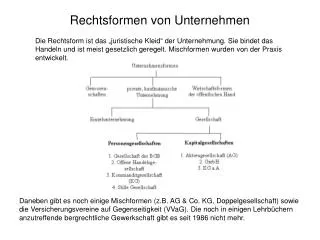

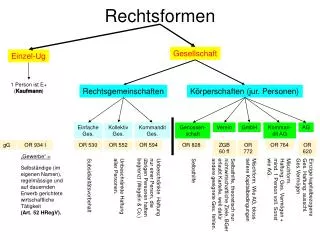

Rechtsformen der Unternehmen (Privatrecht) Die Entscheidung über die Rechtsform gehört zusammen mit der Bestimmung des Unternehmenszwecks und der Festlegung des Standortes des Unternehmens zu den konstitutiven Entscheidun-gen der Gründung bzw. Wandlung eines Unternehmens. Grundlage für die Wahl der Rechtsform in der Privatwirtschaft bildet das Privatrecht. Rechtsformen Rechtsformen des öffentlichen Rechts Rechtsformen des Privatrechts

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 1. Haftungsverhältnisse Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt erstens, wer für die Verbindlich-keiten des Unternehmens haftet und in welchem Umfang diese Haftung erfolgt. Einzelunternehmer und Gesellschafter von Personen-gesellschaften haften für die Verbindlichkeiten des Unternehmens z. B. auch mit ihrem Privatvermögen. Bei Kapitalgesellschaften ist die Haftung auf das Gesellschaftsvermögen begrenzt.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 2. Leistungsbefugnisse Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt zweitens, wer die Geschäfts-führung nach innen ausübt und wer die Vertretung des Unternehmens nach außen übernimmt und rechtsverbindliche Geschäfte tätigen darf. Einzelunternehmer und haftende Gesellschafter von Personen-gesellschaften üben sowohl die Geschäftsführung nach innen als auch die Vertretung des Unternehmens nach außen aus. In der GmbH gibt es einen oder mehrere Geschäftsführer, die diese Aufgabe wahrnehmen. In der Aktiengesellschaft nimmt der Vorstand die Geschäftsführung und die Vertretung wahr.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 3. Kapitalaufbringung Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt drittens, wer welchen Anteil an Einlagen zur Eigenfinanzierung eingebracht bzw. einzubringen hat und welche Möglichkeiten für das Aufbringen von Fremdkapital bestehen. Einzelunternehmer und Gesellschafter von Personengesell- schaften können jederzeit die Eigenkapitalbasis des Unterneh-mens über Privateinlagen stärken. Die Höhe der Kapitalaufbringung bei Kapitalgesellschaften wird durch das AktG bzw. das GmbHG geregelt. Mindestgröße des Stammkapitals bei der GmbH: 25.000,00 EUR. Mindestgröße des Grundkapitals bei der AG: 50.000,00 EUR.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 4. Gewinn-und Verlustbeteiligung Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt viertens, wer aufgrund welcher Rechtsbasis Anspruch auf Ausschüttung von Gewinn hat bzw. wer in welchem Umfang an Verlusten zu beteiligen ist. Der Einzelunternehmer entscheidet allein über die Verwendung eines erzielten Gewinns, allerdings muss er auch Verluste allein tragen. In Personengesellschaften richten sich die Gewinnansprüche und das Tragen von Verlusten nach dem Gesellschaftsvertrag bzw. nach den einschlägigen Bestimmungen im HGB. In Kapitalgesellschaften beschließt die Gesellschafterversammlung bzw. die Hauptversammlung über die Verwendung eines Gewinns bzw. über den Ausgleich von Verlusten.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 5. Steuerliche Belastung Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt fünftens, welche Steuern auf-grund welcher Regelungen zu zahlen und welche Kosten mit der Rechtsform verbunden sind. Der maximale Steuersatz (Einkommensteuer) bei Personen-unternehmen liegt z. Zt. bei über 42 %. Demgegenüber liegt der Steuersatz bei Kapitalgesellschaften, die erwirtschaftete Gewinne einbehalten (thesaurieren), bei ca. 26 %. Werden Gewinne jedoch ausgeschüttet, liegt der Steuersatz allerdings bei über 45 %.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 6. Publizitätserfordernisse Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt sechstens, für welche Unter-nehmen die Offenlegung des Jahresabschlusses in Gestalt der Bilanz und der Erfolgsrechnung und ggf. weiterer Informationen zwingend ist und bei welcher Rechtsform es hierzu keine oder nur eingeschränkte Anforderungen gibt. Für Personenunternehmen bestehen Offenlegungspflichten nur dann, wenn sie eine bestimmte Größenklasse (nach Umsatz, Bilanzsumme und / oder Beschäftigten) erreichen. Für Kapitalgesellschaften gilt generell Offenlegungspflicht, allerdings werden Differenzierungen nach den Klassen "große", "mittelgroße" und "kleine" Kapital-gesellschaften vorgenommen.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 7. Firmenbezeichnung Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt siebentens, welche Anforderun-gen hinsichtlich der Namensgebung der vom Unter-nehmen geführten Firma und der diesbezüglichen Firmenwahrheit und Firmenklarheit zu beachten sind. Durch das Handelsrechtsreformgesetz vom 22. Juni 1998 wird es Einzelkaufleuten und Personenunternehmen gestattet, außer Personen- nun auch Fantasienamen zu verwenden, unter der zwingenden Voraussetzung, dass die Rechtsform erkennbar ist, z. B. mit "... e. Kfm.", "... OHG", "... KG". Bei Kapitalgesellschaften war es schon immer möglich, Personen-, Sach- oder Fantasienamen unter Einbeziehen der Abkürzung "GmbH" bzw. "AG" zu ver-wenden.

Rechtsformen der Unternehmen (Privatrecht) Wirkungen der Rechtsform: 8. Aufsichtsrat, Mitbestimmung Die Entscheidung über die Rechtsform des Unter-nehmens bestimmt achtens, in welchen Fällen die Bildung eines Aufsichtsrates zwingend ist, welche Befugnisse Arbeitnehmervertretungen haben und in welchem Maße die Rechte sog. Dritter, z. B. von Gläubigern, geltend gemacht werden können. Für Personenunternehmen bestehen diesbezüglich - außer den Regelungen im Betriebsverfassungsgesetz - keine besonderen Vorschriften. Bei Kapitalgesellschaften bestimmt das GmbH-Gesetz bzw. das Aktiengesetz die Bildung von Aufsichtsräten, auch unter Einbeziehung von Arbeitnehmervertretern. Ferner regelt das Betriebsverfassungsgesetz und das Montangesetz das Mitspra-cherecht der Arbeitnehmervertreter im Unternehmen.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 1. Einzelunternehmen Das Einzelunternehmen ist ein Gewerbetrieb, der von einer Person, dem Einzelkaufmann geführt wird. Der Einzelkaufmann bringt das für sein Unternehmen notwendige Eigenkapital auf und haftet unbeschränkt und allein für die Ver-bindlichkeiten seines Unternehmens, ggf. auch unter Einbe-ziehung seines Privatvermögens. Die Einzelunternehmung führt eine Firma, die als Pflichtbestandteil "eingetragener Kaufmann", "eingetragene Kauffrau" oder eine allgemein verständliche Abkürzung dieser Bezeichnung, insbesondere e. K., e. Kfm. oder e. Kfr. aufweisen muss (vgl. § 19 [1] HGB). Das Einzelunternehmen ist als Rechtsform vor allem im Bereich des Handwerks, der Dienstleistungen und auch im Bereich des Handels weit verbreitet.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 2. OHG Die Offene Handelsgesellschaft (OHG) ist eine vertragliche Vereinigung von zwei oder mehreren Personen, deren Zweck auf den Betrieb eines kaufmännischen Unterneh-mens (Handelsgewerbe) unter einer gemeinschaftlichen Firma und bei unbeschränkter Haftung aller Gesellschafter gerichtet ist. Die OHG ist nach § 1 [2] HGB bereits Ist-Kaufmann oder erwirbt nach Eintragung in das Handelsregister die Kaufmannseigenschaft. Die OHG ist in Deutschland eine typische Rechtsform für klein- und mittelständische Unternehmen im Einzelhandel, im Großhandel, aber auch in der Industrie und im Handwerksbereich, da sie in günstiger Weise Arbeitseinsatz, Kapitaleinsatz und Kreditwürdigkeit miteinander kombiniert.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 3. KG Die Kommanditgesellschaft (KG) ist die vertragliche Vereinigung von zwei oder mehreren Personen, deren Zweck auf den Betrieb eines kaufmännischen Unterneh-mens unter einer gemeinschaftlichen Firma gerichtet ist, wobei die Haftung gegenüber den Gesellschaftsgläu-bigern bei einem Teil der Gesellschafter, den Komple-mentären, unbeschränkt ist, während sie bei dem an-deren Teil der Gesellschafter, den Kommanditisten, auf den Betrag einer bestimmten Vermögenseinlage be-schränkt bleibt. Die KG ist nach § 1 [2] HGB bereits Ist-Kaufmann oder erwirbt nach Eintragung in das Handelsregister die Kaufmannseigenschaft. Die Kommanditgesellschaft wird im Handwerksbereich, im Bereich der Dienstleistun- gen, darunter im Handel, als Form der Führung eines Familienbetriebes gewählt.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 4. GmbH Die Gesellschaft mit beschränkter Haftung (GmbH) ist eine Gesellschaft mit eigener Rechts-persönlichkeit, die ein Unternehmen zu jedem gesetzlich zulässigen Zweck, also nicht nur als Handelsgewerbe, führen kann und für deren Verbindlichkeiten den Gläubigern gegenüber nur das Gesellschaftsvermögen haftet. Die Firma der GmbH kann eine Personen-, Sach- oder Fantasie-Firma sein. Sie muss die Bezeichnung "Gesellschaft mit beschränkter Haftung" oder die Abkürzung "GmbH" oder die Bezeichnung "Gesellschaft ... mbH" tragen. Eine GmbH ist im Sinne des HGB ein Formkaufmann. Die Gesellschaft mit beschränkter Haftung (GmbH) ist als Kapitalgesellschaft eine juristische Person. Stammkapital: mindestens 25.000,00 EUR; Stammeinlage: mindestens 100,00 EUR.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 5. AG Die Aktiengesellschaft (AG) ist eine Handelsgesellschaft mit eigener Rechtspersönlichkeit, deren Gesellschafter (= Ak-tionäre) mit Einlagen auf das in Aktien zerlegte Grundkapital beteiligt sind. Als kapitalbezogene Körperschaft verfolgt sie in der Regel wirtschaftliche Zwecke und betreibt daher ein kaufmän-nisches Unternehmen, für dessen Verbindlichkeiten aus-schließlich das Gesellschaftsvermögen haftet. Die Firma der AG kann eine Personen-, Sach- oder Fantasie-Firma sein. Sie muss die Bezeichnung "Aktiengesellschaft" oder die Abkürzung "AG" tragen. Eine AG ist im Sinne des HGB ein Formkaufmann. Grundkapital: mind. 50.000,00 EUR; Nennbetrag einer Aktie: mind. 1,00 EUR.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 6. GmbH & Co KG Die GmbH & Co KG ist eine Personengesellschaft (Kom-manditgesellschaft), bei der eine GmbH als Komplementär fungiert und die Geschäftsführungsbefugnis und die Ver-tretungsvollmacht besitzt. Im Übrigen gelten die Rech-nungsgrundlagen wie bei einer KG. Die Firma der GmbH & Co KG kann eine Personen-, Sach- oder Fantasie-Firma sein. Sie muss die Bezeichnung "GmbH & Co KG" tragen. Die GmbH & Co KG erlaubt eine flexiblere Eigenfinanzie-rung als dies bei der GmbH zutrifft, denn die Kommandi-tisten können Einlagen tätigen, die nicht Stimmrechte verändern. Außerdem können später weitere Kommandit-einlagen als Eigenkapital beschafft werden, ohne dass dies mit besonderen Mitspracherechten in der Geschäfts-führung verbunden ist.

Rechtsformen der Unternehmen (Privatrecht) Ausgewählte Rechtsformen: 7. KGaA Die Kommanditgesellschaft auf Aktien (KGaA) ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit, bei der mindestens ein Gesellschafter den Gläubigern gegenüber unbeschränkt haftet (persönlich haftender Gesellschafter bzw. Komplementär) und die übrigen Gesellschafter mit Einlagen auf das in Aktien zerlegte Grundkapital beteiligt sind, ohne persönlich für die Verbindlichkeiten der Gesellschaft zu haften (= Kommanditisten bzw. Kommandit-Aktionäre). Die Firma der KGaA kann eine Personen-, Sach- oder Fantasie-Firma sein. Sie muss die Bezeichnung "Kommanditgesellschaft auf Aktien" bzw. die Abkürzung "KGaA" oder Ähnliches tragen. Die KGaA erlaubt eine besonders flexiblere Beschaffung eines größeren Eigenkapi-tals als dies bei einer KG sonst zutrifft, weil über Aktien eine größere Zahl von Kom-manditeinlagen beschafft werden können.